Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

La crise de liquidité et la récession appellent à la défensive

La crise financière actuelle et bientôt économique a connu une succession d’événements. Elle a commencé par un choc macroéconomique, qui a entraîné une correction financière, déclenchant une ruée vers les liquidités et créant un risque systémique important. Bien que cette séquence ressemble aux crises précédentes et à la plus tristement célèbre d’entre elles de l’après-guerre, à savoir la crise financière mondiale de 2008, nous pensons qu’il y a des différences essentielles qui méritent d’être prises en compte. Ces différences préconisent un traitement différent pour l’économie et les marchés en chute libre, d’autant plus que l’investisseur moyen se précipite maintenant vers le cash. Cela signifie qu’une crise de liquidité pourrait accompagner cette crise économique, nous incitant à rester sur la défensive.

Et maintenant?

This time is different

Selon nous, il y a quatre points clés qui rendent cette crise différente:

1. Ce choc est exogène et entouré d’incertitudes. Il crée une situation bien plus complexe que l’effondrement du marché immobilier et/ou des marchés financiers en 2008 et 2001. Par conséquent, la recherche d’une solution est également beaucoup plus incertaine aujourd’hui que lors des crises précédentes.

2. Contrairement à 2008, les rendements ont été faibles au début de cette crise. Les bilans des banques centrales sont toujours importants alors que la dette souveraine n’a pas vraiment diminué. Cette situation limitera l’ampleur d’une relance budgétaire pour deux raisons: premièrement, l’encours de la dette est tel que les marchés seront réticents à en absorber davantage. Deuxièmement, la capacité des banques centrales à plafonner les taux d’intérêt est inférieure à ce qu’elle était en 2008: l’élément de surprise a disparu et le remède doit être plus fort que par le passé pour être efficace. La hausse des taux obligataires au cours des deux dernières semaines en est un symptôme, créant un choc de corrélation alors que les investisseurs se ruent vers le cash.

3. La crise actuelle touche tous les secteurs de l’économie. Avec la Chine, nous avons d’abord eu un choc de production. Avec la propagation du virus à la zone euro et aux États-Unis, cette production est maintenant complétée par un choc de la demande. En 2008, le choc s’est concentré sur le secteur immobilier américain et s’est étendu au monde financier. Aujourd’hui, les dégâts sont plus étendus.

4. Enfin, le monde est très dépendant du niveau des taux: la sensibilité aux taux d’intérêt est aujourd’hui plus importante que jamais. Les actifs financiers, la croissance du PIB et la stabilité sociale ont largement bénéficié des faibles rendements obligataires au cours des dix dernières années. Avec l’augmentation potentielle de la dette souveraine, une hausse des rendements obligataires pourrait poser de graves problèmes aux marchés mondiaux, à l’économie et, plus généralement, aux populations.

La réponse budgétaire attendue

Cette situation extraordinaire exige une réponse adaptée et nous disposons désormais davantage d’informations sur les différents plans budgétaires proposés par les pays concernés. Ils sont de deux types: les plans directs et les plans basés sur des prêts.

– Directs: aux États-Unis et dans d’autres pays, les plans prévoient un programme de dépenses fiscales directes pour soutenir la croissance et aider les PME à faire face au choc.

– Prêts: en Europe principalement, plans visant à prêter de l’argent à l’économie selon ses besoins afin de limiter le nombre de défaillances.

Les dépenses publiques nécessaires dépasseraient celles de 2008 afin de compenser le choc macroéconomique actuel. Notre scénario de base prévoit maintenant une contraction de 5% au cours du deuxième trimestre, ce qui représente un choc de récession considérable pour l’économie mondiale. Ces estimations pourraient même être revues à la baisse si les périodes de quarantaine étaient prolongées. D’après ce que la plupart des gouvernements ont annoncé jusqu’à présent, les chiffres n’atteignent pas encore ce niveau, à l’exception des États-Unis. La gouvernance joue un rôle important dans la façon de comprendre les réactions des différents pays: dans le cas des États-Unis, on peut s’attendre à une réponse à grande échelle, tandis que pour l’Europe, il sera plus difficile de dépenser beaucoup plus. Ce qui a été annoncé jusqu’à présent pour l’Europe est principalement un mécanisme de prêt, et non des dépenses fiscales en soi.

Selon nos calculs, l’impact devrait être de l’ordre de 2 500 milliards de dollars de croissance négative aux États-Unis et dans le même ordre de grandeur en Europe. Actuellement, les gouvernements proposent environ 2’000 milliards USD de mesures « directes » et 1’800 milliards USD de mesures liées à des prêts. Le problème est que la plupart de ces 2’000 milliards de dollars proviennent en fait des États-Unis sous la forme d’un projet de loi sur les virus. Nous pensons que le projet de loi sera adopté, mais, si l’on excepte l’effort américain, les autres gouvernements du monde ne devraient contribuer qu’à hauteur de 10% environ de ce qui est nécessaire pour compenser les conséquences négatives de notre scénario de base. À notre avis, ce n’est pas suffisant.

Une réponse complexe en matière de «policy-mix»

Par ailleurs, cette relance prendra du temps avant de se faire sentir dans l’économie. L’annonce devrait rassurer les investisseurs, mais il faudra attendre que l’impact économique réel compense la perte de richesse et de revenus subie dans le monde entier en raison des mesures strictes de distanciation sociale. Il y a naturellement un délai entre le moment où une loi de financement est adoptée et celui où l’argent rentre dans les poches des ménages et des PME-mais ce délai accentue encore l’incertitude que les investisseurs avisés doivent prendre en compte dans leur scénario.

Autre élément clé: nous nous attendons à ce que l’investisseur moyen se précipite vers le cash, créant un besoin accru de liquidité sur le marché. La Fed ne fournit actuellement cette liquidité que sur le marché des bons du Trésor, exposant ainsi les autres marchés à un risque de liquidité croissant. Elle devrait frapper durement les instruments d’investissement telles que les ETF, créant potentiellement des brèches dans l’évolution des prix du marché qui devraient ajouter à la panique actuelle. Quelle serait la solution? Afin d’atténuer ces conséquences, un nouveau type d’intervention « hélicoptère financier » serait nécessaire à notre avis: une version révisée du TARP qui permettrait d’acheter tous les actifs, y compris les actions, les ETF et la dette des entreprises à haut rendement. La Banque du Japon fait quelque chose de similaire depuis un certain temps et cela devrait aider, bien que personne ne puisse savoir si cela suffira.

Pour l’instant, notre principale crainte sur le plan économique concerne les PME, la partie la plus faible de l’économie qui souffrira le plus de la crise. Les PME représentent une grande partie de l’emploi, et donc de la consommation, et ne verraient qu’un bénéfice limité de l’assouplissement de la politique monétaire. La relance budgétaire doit donc être massive afin de compenser les limites de la politique monétaire. En 2008, le marché du logement était régi par les taux: la situation actuelle est beaucoup moins réceptive aux outils d’action des banques centrales (taux à court et long terme).

Trois éléments déclencheurs pour revenir sur les marchés

Avant de retourner sur les marchés et de réduire notre position cash, nous devrions voir trois éléments déclencheurs clés:

1. Une amélioration significative de la situation sanitaire, c’est-à-dire un ralentissement du taux de croissance du nombre de nouveaux cas de COVID19. Nous n’en sommes pas encore là et, au moment où nous écrivons ces lignes, il est encore de l’ordre de 20% en Europe.

2. Comme nous l’avons expliqué plus haut, il s’agit d’une combinaison importante de mesures de stimulation fiscale et monétaire, avec tous les défis énumérés ci-dessus.

3. Une poursuite de la baisse des actions, en ligne avec l’ampleur de la contraction économique actuellement prévue. Historiquement, en période de récession, chaque pour cent de croissance négative du PIB signifie une contraction d’environ dix fois la croissance des bénéfices et une variation comparable du prix des actions. Les prochains rapports sur les bénéfices deviendront exceptionnellement pertinents pour la prise en compte des cours des actions. Par conséquent, une baisse depuis le pic du marché similaire à 2008 est nécessaire pour répondre à notre scénario macroéconomique central.

Nous pensons collectivement qu’aucune de ces cases n’est cochée pour l’instant. Un rebond technique pourrait se produire, mais nous pensons que cette amélioration potentielle sera probablement de courte durée. À plus long terme, nous pensons que la combinaison d’un manque de liquidités et de dommages macroéconomiques incertains mais importants pèsera sur la plupart des actifs liés à la croissance. Nous restons en position défensive.

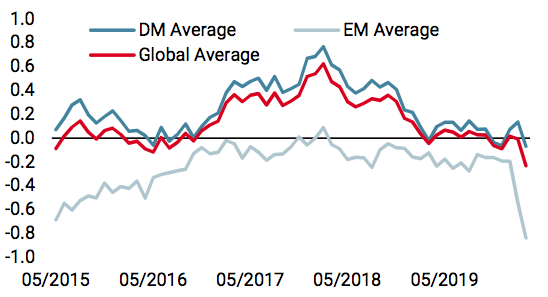

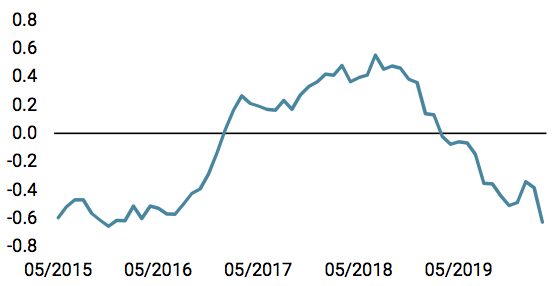

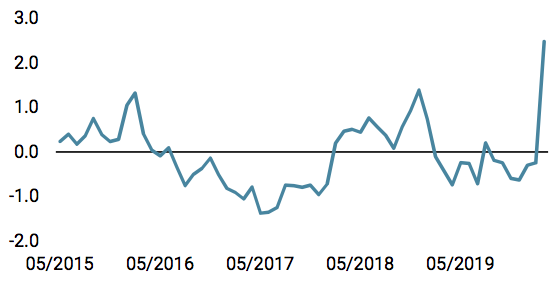

Nowcasters

Sources: Unigestion. Bloomberg, au 23 mars 2020

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).