L’an dernier, les ménages américains avaient abordé la saison des fêtes avec un puissant appétit de dépenses, exacerbé par le désir de tourner la page du Covid. L’approvisionnement étant perturbé par les accidents de la chaîne logistique globale, ce fut une des causes de la poussée d’inflation. Cette année, l’offre n’est pas contrainte, les stocks paraissent même élevés. Au vu des dernières données macro, la demande reste robuste. Trop pourrait-on dire si on la rapporte aux gains de productivité de l’économie US. Les ménages consomment en puisant dans leur épargne et en s’endettant. Cela peut entretenir les pressions inflationnistes.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

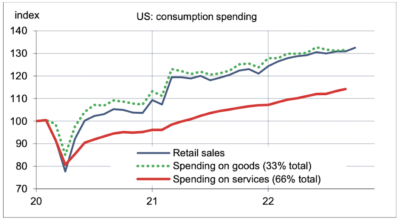

Comment se porte le consommateur américain à l’approche de la saison des dépenses de fin d’année? Au plan micro, les signaux donnés par de grands groupes de distribution sont divergents (Walmart vs Target). Au plan macro, jusqu’à ce jour, les dépenses des ménages résistent bien au choc sur le pouvoir d’achat. La confiance des ménages a plongé, non leur consommation. En octobre, les ventes au détail, un proxy des dépenses en biens, ont enregistré leur plus forte hausse en huit mois (graphe). Avant la pandémie, leur progression était de 3.5% par an, à peu près également réparti entre un effet-prix et un effet-volume. Leur hausse dépasse actuellement 8% sur un an; il va sans dire que l’essentiel vient d’un effet-prix.

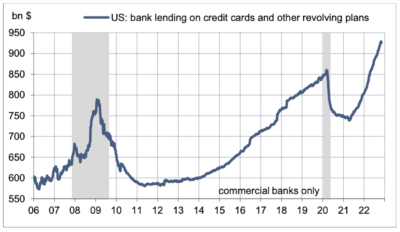

La consommation des ménages n’est pas censée évoluer durablement plus vite que le revenu disponible, et le revenu disponible est lui-même déterminé avant tout par la croissance potentielle de l’économie, autrement dit par les gains de productivité. De 2019 à 2022, la productivité a augmenté à un rythme annualisé de +1.8% contre +1.6% de 2017 à 2019. Aucun changement de régime ici. La reprise de l’activité post-confinement a été vive mais, une fois le rattrapage achevé, les rythmes de la production ont fléchi. Les transferts de revenu liés à la pandémie ont cessé mais les gains en emploi et en salaires restent robustes quoiqu’en léger ralentissement. A ce stade, le revenu disponible est revenu sur la tendance 2015-2019 alors que la consommation des ménages se situe environ 7% au-dessus et continue de s’en écarter. Pour combler l’écart, les ménages tendent à désépargner et à s’endetter. Après deux années d’accumulation d’épargne forcée, le taux d’épargne est tombé au voisinage de 3% (7.5% prépandémie), un plus bas depuis 2005. Les crédits à la consommation continuent de s’envoler, en hausse de 15% sur un an (graphe). La dernière enquête trimestrielle de la Fed sur l’endettement des ménages ne donne encore aucun signes probants d’une dégradation de la qualité du crédit. Les défauts restent bas. Ces évolutions traduisent une économie où la demande reste en surchauffe. On comprend que la Fed continue de marteler que son travail de resserrement monétaire n’est pas terminé.

Economie

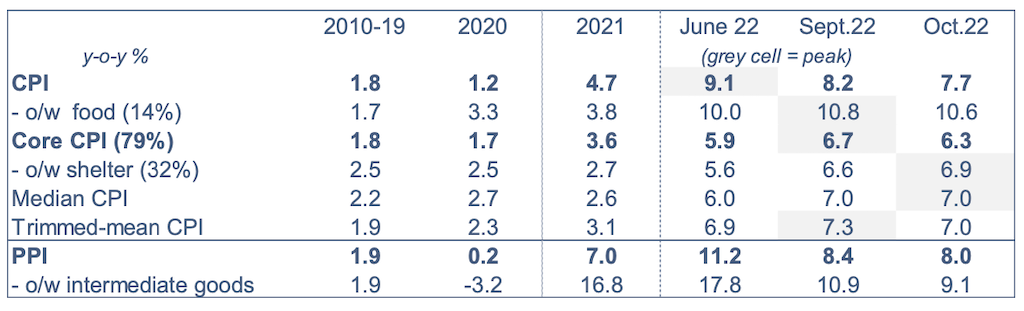

Avec le CPI sont aussi publiés des indices alternatifs de prix (inflation médiane, inflation tronquée). Tous semblent confirmer que le pic est passé. Néanmoins, les taux d’inflation restent bien au-dessus des niveaux normaux/historiques (tableau). Les prix à la production vont dans le même sens. Le PPI ressort à 8% sur un an en octobre, en repli continu depuis son pic de 11.6% atteint en mars dernier.

Les données « dures » étaient mitigées en octobre. Du bon: les ventes au détail ont vivement progressé en valeur (+1.3% m/m) et en volume (+0.8%). Du moins bon: la production industrielle a quasi stagné (-0.1% m/m), en raison d’une contribution négative des utilities. La production automobile continue, elle, de se reprendre. Du mauvais: les mises en chantiers chutent à nouveau lourdement (-4.2% m/m, -20% depuis le pic de février).

Les enquêtes manufacturières pour novembre ne donnent pas un signal clair, avec un rebond dans le district de New York (+2.2pts à 53.7 en équivalent-ISM) mais une rechute dans celui de Philadelphie (-1.6pts à 45.3). Aucune ambiguïté par contre dans l’enquête NAHB auprès des constructeurs de maisons: l’indice de confiance s’enfonce encore pour le 11ème mois de suite pour ressortir à 33pts. C’est un niveau de faiblesse qui n’a été atteint ou enfoncé que dans la récession de 1990, la crise immobilière des crédits subprime (2006-2012) ou le confinement (avril 2020).

Au T4, l’enquête auprès des prévisionnistes professionnels conduite par la Fed de Philadelphie montre une révision en baisse de la croissance (+0.7% en 2023, vs +1.3% précédemment) et une révision en hausse de l’inflation (+3.4% T4 23/T4 22, vs 3.2%). La probabilité d’entrée en récession au trimestre prochain est revue de 40% à 50%. Avec l’inversion de la courbe des taux qui s’étend désormais au spread 3M-10Y, et plus seulement au spread 2Y-10Y, le modèle standard de la Fed de New York donne une probabilité de récession de l’ordre de 35% à douze mois.

Politique monétaire et budgétaire

Si les officiels de la Fed ont de quoi se réjouir de voir l’inflation amorcer sa décrue, ils sont d’évidence moins satisfaits de la réaction excessive des marchés d’actions et de taux qui a suivi la publication du CPI. Aussi leurs propos au cours des derniers jours visaient à calmer un peu les ardeurs de ceux qui auraient pu penser que la Fed crierait victoire dans sa lutte contre l’inflation. Christopher Waller (Board) a jugé qu’il fallait plusieurs chiffres de CPI confirmant la désinflation avant que la Fed songe à stopper les hausses de taux. Il veut aussi voir confirmation d’un recul des tensions de prix dans les données sur le déflateur des prix à la consommation (l’indice préféré de la Fed) et sur l’emploi et les salaires. Il a concédé que la situation présente permettait d’envisager une hausse de 50 pdb à la réunion de décembre. Lael Brainard (Board) a aussi laissé entendre qu’un rythme de hausse plus mesuré que ces derniers mois serait approprié mais que l’objectif restait de poursuivre le cycle de resserrement. Mary Daly (Fed SF) estime qu’un point terminal entre 4.75% et 5.25% est possible, ce qui est en ligne avec la vue des contrats futures. James Bullard (Fed St.Louis) est resté plus hawkish que ses collègues du FOMC. Lui aussi temporise la lecture du dernier chiffre d’inflation, rappelant que d’un mois à l’autre, les surprises peuvent facilement changer de signe. Il estime qu’un taux dans une fourchette 5-5.25% est un minimum, et non un plafond, notant que les règles de Taylor mettent le point terminal quelque part entre 5% et 7%.

Avec 50 sièges et la voix prépondérante de Kamala Harris, les Démocrates sont assurés de garder le contrôle du Sénat. Le dernier siège sera attribué par un second tour en Géorgie le 6 décembre. Avec au moins 218 sièges, les Républicains ont la majorité absolue à la Chambre. Le 15 novembre, Donald Trump a officialisé sa candidature pour 2024, sans susciter un enthousiasme débordant dans le GOP.

A suivre cette semaine

Les enquêtes PMI de confiance des directeurs d’achat sortiront le 23 novembre. Elles sont plus faibles que les ISM. Le même jour la Fed publiera les minutes de sa dernière réunion. La semaine sera écourtée par Thanksgiving le jeudi 24.

Sources : Thomson Reuters, Oddo BHF Securities