Malgré le caractère mitigé de l’actualité en Europe et dans le secteur immobilier ces derniers mois, Guy Barnard et Nicolas Scherf, co-gérants du fonds Pan European Property Equities, estiment que les fondamentaux des valeurs foncières européennes restent solides et que les adeptes de la gestion active peuvent encore identifier de bonnes opportunités d'investissement.

Compte tenu des statistiques macroéconomiques contrastées et des rares avancées politiques en Europe ces derniers mois, il n’est pas surprenant que de nombreux investisseurs aient délaissé les actions européennes. Au-delà du contexte macroéconomique marqué par un ralentissement de la croissance européenne et des incertitudes politiques, le segment des valeurs foncières doit composer avec des difficultés qui lui sont propres. Par exemple, l’immobilier de commerce est confronté à la montée en puissance des achats en ligne, le marché immobilier britannique reste pénalisé par les incertitudes liées au Brexit et, plus récemment, le Sénat de Berlin a pris des mesures populistes à l’encontre des propriétaires de biens immobiliers résidentiels et imposé un gel des loyers pendant cinq ans.

Une classe d’actifs toujours aussi attractive

Malgré ce contexte défavorable, le secteur de l’immobilier européen a offert des performances attractives aux investisseurs. L’indice FTSE EPRA/NAREIT Developed Europe Total Return EUR a progressé de 8,7 % au premier semestre 2019 et enregistré un gain de 6,5 % par an sur la période de cinq prenant fin le 30 juin 2019 (Source: Thomson Reuters Datastream. Au 30 juin 2019. Les performances passées ne présagent pas des performances futures).

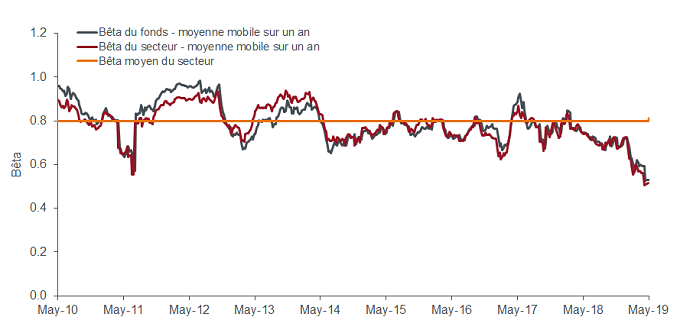

Le secteur présente également un profil de plus en plus défensif. Son bêta et celui du fonds Janus Henderson Horizon Pan European Property Equities par rapport au marché actions ont nettement diminué ces dernières années. Compte tenu des incertitudes actuelles, cette caractéristiquerenforce l’attractivité du secteur tout entier.

Source : Janus Henderson Investors, Factset Bêta du fonds et du secteur par rapport à l’indice MSCI Europe mai 2010 – mai 2019.

Fonds : Janus Henderson Horizon Pan European Property Equities Fund A2 EUR

Secteur : indice FTSE EPRA NAREIT Developed Europe.

Les performances passées ne présagent pas des performances futures.

Une approche active créatrice de valeur ajoutée

En raison des forces structurelles et cycliques à l’œuvre, nous continuons à penser que les segments du secteur immobilier vont générer des performances très diverses. Cette tendance met en perspective l’importance de la gestion active. En appliquant une approche sélective et ciblée, nous sommes en mesure d’exploiter les conditions de marché actuelles et d’offrir une valeur ajoutée élevée à nos investisseurs.

En début d’année dernière, nous avions publié un article intitulé «boring can be rewarding», qui montrait qu’un environnement caractérisé par une croissance et des taux d’intérêt plus faibles serait favorable aux segments immobiliers capables de générer des revenus réguliers capitalisables sur la durée. Ces derniers mois, la Banque centrale européenne (BCE) et ses homologues ont pris des mesures allant dans le sens d’un nouvel assouplissement de la politique monétaire et le rendement des bunds allemands à 10 ans est retombé en territoire négatif. Dans ce contexte, nous nous demandons si les rendements immobiliers peuvent encore baisser.

La baisse des taux d’intérêt est certes généralement favorable aux actifs immobiliers. Mais compte tenu du ralentissement de la croissance économique et des évolutions structurelles, nous avons privilégié la viabilité des flux de revenus sous-jacents et la solidité des bilans des entreprises.

Quelle est la composition du fonds?

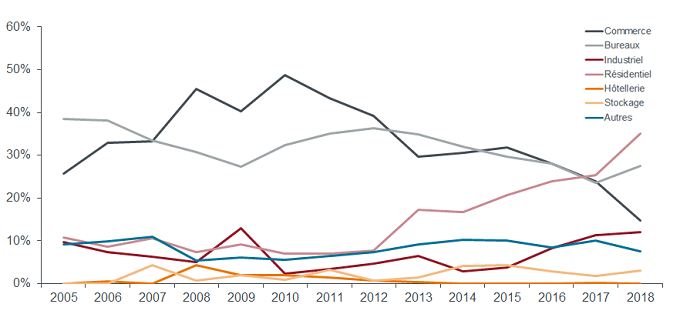

Cela fait de nombreuses années que nous sommes prudents à l’égard de l’immobilier commercial et, comme le montre le graphique suivant, nous avons nettement réduit notre exposition à ce segment lors des cinq dernières années. Selon nous, la croissance du commerce en ligne et la faiblesse de la confiance des consommateurs en Europe vont continuer à exercer des pressions sur les loyers et la valeur des biens. Par conséquent, le fonds Janus Henderson Horizon Pan European Property Equities est modestement exposé à ce segment. Ce positionnement devrait être maintenu un certain temps en raison de l’accélération de la diminution des valorisations et de la révision à la baisse des prévisions de bénéfices et de dividende par plusieurs entreprises du secteur.

Source : Janus Henderson Investors Répartition de l’exposition sectorielle du fonds Janus Henderson Horizon Pan European Property Equities du 31 décembre 2005 au 31 décembre 2018. À des fins d’illustration uniquement.

Remarque : la somme des différents segments et des liquidités peut ne pas être égale à 100 % en raison des arrondis. La catégorie « Autres » inclut les centres de donnée, les tours de téléphonie mobile et les logements étudiants.

Nous privilégions les villes, les segments et les entreprises qui sont capables de profiter des cycles haussiers cycliques et structurels ou de générer un revenu qui augmente régulièrement, même en cas de ralentissement de la croissance économique. Nous restons exposés aux marchés de l’immobilier de bureau allemand, espagnol, français et scandinaves dont la croissance locative des biens de bonne qualité devrait s’accélérer en raison de la faiblesse actuelle des taux de vacance. Au Royaume-Uni, l’issue du Brexit reste incertaine mais nous pensons que notre approche sélective et la priorité que nous accordons aux segments bénéficiant d’une forte croissance structurelle (comme la logistique, les logements étudiants et le stockage en libre-service) continueront à porter leur fruits.

Immobilier résidentiel à Berlin ‒ du profil «growth» au profil «value»?

L’exposition la plus importante du fonds concerne toujours les appartements résidentiels locatifs, notamment sur le marché très encadré de l’Allemagne qui enregistre une croissance régulière depuis plusieurs années. Toutefois, le secteur a été soumis à de fortes pressions ces derniers temps après la décision inattendue du Sénat de Berlin d’imposer un gel des loyers des biens résidentiels pendant cinq ans («Mietobergrenze», ou plafonnement des loyers). L’entrée en vigueur de cette proposition reste incertaine dans la mesure où la loi allemande sur les loyers est régie à un niveau fédéral et non national. Nous anticipons quoi qu’il en soit un ralentissement marqué de la croissance locative organique. Les actions foncières ont été très vite pénalisées par cette augmentation des risques et la valeur des portefeuilles de plusieurs sociétés spécialisées dans l’immobilier berlinois affichent désormais des décotes de 25 à 30% par rapport aux derniers chiffres publiés.

Nous pensons que le marché allemand de la location résidentielle présente encore un potentiel de valorisation et nous y avons maintenu notre exposition. Néanmoins, nous nous attendons à une évolution volatile de la situation à court terme. A plus long terme, ces mesures vont probablement entraîner une diminution des nouveaux programmes de construction sur un marché où l’offre est déjà insuffisante et, ironie du sort, pourraient se traduire par une augmentation de la valeur des biens.

S’affranchir de l’actualité

Pour résumer, même si le contexte reste difficile en Europe, l’immobilier coté est source de diversification, il peut réduire le niveau de risque global d’un portefeuille diversifié et peut générer des revenus élevés et plus prévisibles sur un marché où les investisseurs sont privés de rendement.

Nous serions donc tentés de dire aux investisseurs: «Ne nous oubliez pas!»

Remarque : le bêta est une mesure de la corrélation d’un portefeuille (ou d’un titre ) avec le marché ou tout autre indice de référence. L’indice de référence a toujours un bêta de 1. Un portefeuille avec un bêta de 1 signifie que si le marché augmente de 10 %, le portefeuille devrait évoluer dans la même mesure. Un portefeuille avec un bêta supérieur à 1 devrait augmenter plus que le marché, mais dans la même direction. Un bêta de 0 signifie que les performances du portefeuille ne sont pas du tout liées aux performances du marché. Un bêta négatif signifie que l’investissement devrait évoluer dans la direction opposée à celle du marché.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.