L’inflation n’a pas ralenti aussi vite qu’espéré en août, ce qui a poussé les marchés à réévaluer le niveau terminal du cycle de resserrement monétaire. Ce mauvais chiffre n’invalide pas tous les motifs de croire que l’inflation reculera encore dans les prochains mois. On observe en effet un recul des anticipations d’inflation, dans certains cas très rapide. En moyenne, ces anticipations pointent vers un inflation de 3% à moyen-long terme. Pour solidifier ce mouvement de baisse, la Fed va poursuivre à un rythme soutenu ses hausses de taux (+75bp la semaine prochaine) et vise sans doute 4% au moins à la fin 2022 (vs 2.25% aujourd’hui).

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Après la parution du CPI d’août, sorti à +0.1% m/m au lieu d’une prévision à -0.1%, les indices boursiers US ont baissé d’environ 4-5%, leur pire correction depuis 2020, et le rendement du Tnote a monté d’un coup de 25bps. Il est rare qu’une statistique ait une réverbération si forte sur les marchés. Ce résultat change-t-il les données du problème de la Fed? Pas vraiment. Il confirme que les tensions de prix ne vont pas disparaître de manière spontanée, sans sacrifice dans l’économie réelle – ce que certains appellent la « désinflation immaculée » – mais qu’il faudra en passer par la poursuite d’un resserrement monétaire agressif. Prochaine étape: la réunion du FOMC la semaine prochaine où les taux sont attendus en hausse de 75bp. Au total, la Fed aura monté ses taux de 300bp en cinq réunions… et ce n’est pas fini.

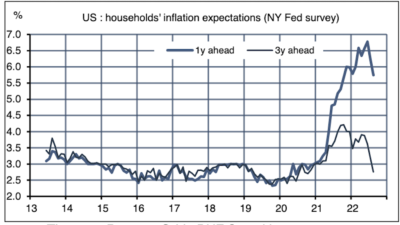

L’inflation du mois d’août, c’est du passé. Cela devrait moins compter dans l’analyse de la Fed que l’inflation future. Avec la baisse des tensions sur les chaines de production, la correction de l’immobilier, la rechute des prix de nombreuses matières premières (en lien avec le freinage de l’économie mondiale), beaucoup de signaux pointent dans le sens d’un freinage des prix plus net dans les prochains mois (Focus-US de la semaine passée: « Après le pic, quelle désinflation ?« ). Cela se voit dans les indices d’inflation anticipée. Après avoir accéléré en 2021 et au début de 2022, ils tendent à se modérer, aussi bien dans les données de marchés (obligatoire indexée) que dans les enquêtes. Le sondage de la Fed de New York auprès des ménages montre une forte rechute depuis quelques mois (graphe). On critique parfois ces indices comme n’étant que l’extrapolation du passé récent, non de « vraies » anticipations. Les ménages réagissent davantage par exemple aux prix des carburants plus qu’à aucun autre.

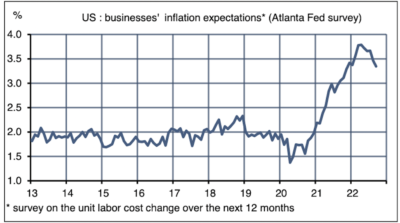

Toutefois, du côté des entreprises, les anticipations d’inflation salariale se modèrent aussi, il est vrai à un rythme moins rapide, et sont loin d’être revenues à la normale (graphe). C’est pourquoi la Fed considère que d’autres hausses de taux directeurs sont nécessaires, et donc d’autres pressions sur la demande, pour freiner la spirale prix-salaires. Il reste beaucoup de progrès à faire sur le front de l’inflation mais la direction est la bonne.

Economie

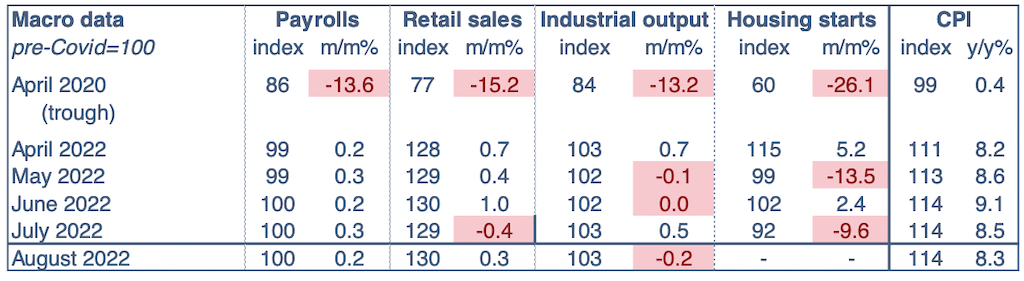

Après une stagnation en juillet, le CPI a monté de 0.1% en août. A première vue, cela montre un net freinage par rapport au S1 2022 marqué par une hausse de 0.9% par mois. Voyons les détails. Tout d’abord, pour le deuxième mois de suite, les prix de l’énergie affichent une forte baisse (-5% m/m) et le taux d’inflation se modère à nouveau un peu, à 8.3% sur un an vs 8.5% en juillet et 9.1% en juin. Cela va certes dans le sens souhaité par la Fed mais très lentement. De plus, c’est le point inquiétant du rapport, la plupart des autres catégories de prix enregistrent une accélération. Les rares exceptions sont les prix des voitures d’occasion (-0.4% m/m) et des billets d’avion (-4.6%). La hausse des prix sous-jacents s’amplifie sur un mois (+0.6% près +0.3%) comme sur un an (+6.3% après +5.9%). Les prix des services du logement (shelter) augmentent de 0.7%, ceux des autres services de 0.6%. Les tensions inflationnistes restent donc très diffuses, ce qu’on voit aussi dans les indices alternatifs d’inflation: CPI médian à +6.7% sur un an (+0.4pts), CPI tronqué à 7.2% (+0.2pts). Le PPI était plus encourageant, l’indice total et l’indice sous-jacent se modérant à 8.7% sur un an (-1.1pts) et 7.3% (-0.4pts) respectivement.

En août, les données d’activité et de demande étaient médiocres. Les ventes au détail ont certes augmenté de 0.3% m/m mais l’estimation pour juillet a été abaissée de -0.4pts. L’indice sous-jacent (ventes hors essence, automobiles, restaurants et matériaux de construction) a stagné, ce qui pointe vers une consommation quasi stable au T3. La production industrielle a reculé de -0.2% m/m, à cause du secteur automobile et des utilities. Les premiers indices de confiance dans l’industrie pour septembre sont mitigés (rechute du Philly Fed index, rebond du NY Empire index). Au vu de tous ces chiffres, la Fed d’Atlanta a actualisé son nowcast du PIB réel à seulement +0.5% t/t en rythme annualisé. La chute de l’investissement résidentielle est attendue à -20.8% t/t annualisé, après -16.2%% au T2.

Selon les comptes financiers, la richesse nette des ménages US a reculé de 4.1% t/t (soit -6.1tr$) au T2 2022, baisse entièrement due aux détentions d’actions et de parts de fonds de pension. C’est la plus forte correction sur un trimestre depuis le début de la pandémie (T1 2020). Le levier des ménages (dette/actif) se redresse de 0.6 pt à 11.6%, mais reste proche de ses points bas historiques (pour rappel, il dépassait 19% en 2009). Même remarque pour le taux d’endettement (dette/revenu disponible) à 102.4% (132% en 2009).

Politique monétaire et budgétaire

Les dernières déclarations émanant de la Fed avant la période de blackout pré- FOMC pointaient vers une hausse des taux de 75bp, pour la troisième réunion à la file. C’est la position de Christopher Waller (Board), James Bullard (St.Louis), Charles Evans Chicago), rejoignant ainsi les inclinations de Lael Brainard (Board) et Jerome Powell. Le décevant rapport sur l’inflation a probablement clos le débat. Une hausse de 100bp est évoquée par certains mais reste peu probable. Le FOMC préférera sans doute indiquer que de nouvelles hausses substantielles restent à l’ordre du jour pour les réunions suivantes en novembre et décembre.

A suivre cette semaine

La réunion de la Fed (le 21) sera l’événement phare. A cette réunion, le FOMC reverra ses projections économiques et le « dot chart » sur les taux directeurs. On ne saurait s’étonner que le taux terminal soit relevé par rapport à juin dernier pour se situer au-dessus de 4%. Depuis lors en effet, les tensions inflationnistes n’ont pas baissé et les conditions d’emploi sont restées solides, appelant un resserrement bien plus fort. Il va sans dire qu’aucune baisse de taux n’est envisagée.

Au plan statistique, il faut surveiller les données du secteur immobilier (confiance des promoteurs le 19, construction résidentielle le 20, ventes dans l’ancien le 21) qui devraient montrer que la correction se poursuit. Les estimations préliminaires des enquêtes PMI (le 23) donneront une première indication sur le climat des affaires en septembre. L’indice des services était très faible en août (43.7pts), ce qui n’est pas en ligne avec un ISM-services qui dépasse 57pts.

Sources : Thomson Reuters, Oddo BHF Securities