Les marchés obligataires américains ont généré des rendements positifs en juillet dans tous les segments. Les marchés obligataires européens ont généré des rendements positifs dans l'ensemble en juillet.

Points à retenir

- À la fin du mois, la hausse des taux d’intérêt aux États-Unis et en Europe a été soutenue par de nombreux partenaires commerciaux clés, notamment le Japon et l’Union européenne, qui ont conclu des accords avec les États-Unis avant la date limite du 1er août pour l’application des droits de douane. La Chine a fait figure d’exception notable, même si les négociations semblent progresser

- Vers la fin du mois, le président Trump a fixé une date limite à la Russie pour parvenir à un cessez-le-feu avec l’Ukraine, mais les implications d’un éventuel non-respect de cette date restent floues

- Nous restons convaincus que les marchés du crédit resteront bien soutenus à l’approche de l’été. Si les spreads sont historiquement faibles dans la plupart des segments du marché, nous pensons que le potentiel de rendement total reste attractif, les risques extrêmes ne s’étant pas concrétisés jusqu’à présent

US

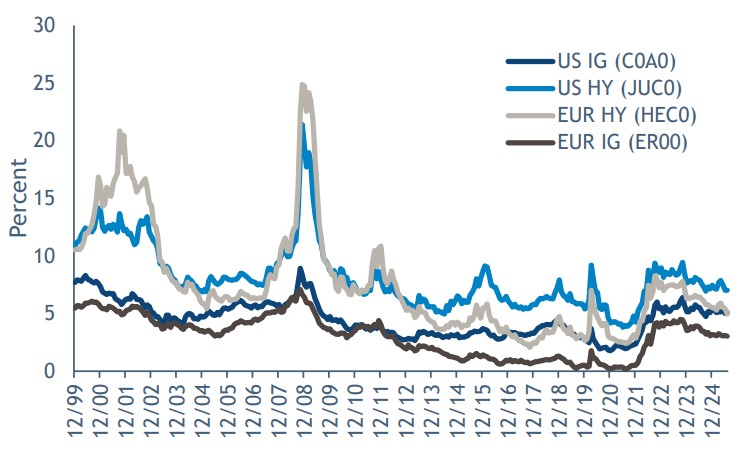

Les marchés obligataires américains ont généré des rendements positifs en juillet dans tous les segments. À l’échelle mondiale, les rendements des obligations BB/B ont légèrement augmenté, les investisseurs évaluant la fin potentielle du cycle de politique monétaire de la Banque centrale européenne ainsi que les implications inflationnistes des mesures tarifaires prises par l’administration américaine et l’approche des échéances réciproques du mois d’août. Les marchés du crédit ont affiché de solides performances, avec un resserrement des spreads, en particulier dans le segment à haut rendement, sous l’effet de la demande continue d’amélioration des rendements et d’une dynamique d’offre favorable. Le niveau limité des émissions nettes a laissé aux investisseurs un pool de titres de plus en plus restreint pour absorber les flux entrants persistants. La Réserve fédérale a voté le maintien des taux inchangés pour un trimestre supplémentaire.

Europe

Les marchés obligataires européens ont généré des rendements positifs dans l’ensemble en juillet. À l’échelle mondiale, les rendements obligataires ont légèrement augmenté, les investisseurs évaluant la fin potentielle du cycle de politique monétaire de la Banque centrale européenne (BCE) ainsi que les implications inflationnistes des mesures tarifaires prises par l’administration américaine et l’approche des échéances réciproques du mois d’août. Les marchés obligataires ont affiché de solides performances, avec un resserrement des spreads, en particulier dans le segment haut rendement, sous l’effet d’une demande soutenue de rendement et d’une dynamique d’offre favorable. Les titres européens à haut rendement ont surperformé en termes de spreads, malgré un mois extrêmement chargé pour les émissions primaires. Selon nous, cela souligne la vigueur actuelle de la demande pour cette classe d’actifs, avec des flux entrants persistants même pendant la période estivale. La BCE et la Réserve fédérale ont toutes deux maintenu leurs taux inchangés; la conférence de presse de la BCE a été interprétée comme quelque peu restrictive, la présidente Lagarde semblant conclure que le seuil pour de nouvelles baisses est plus élevé que ce que le marché attendait.

EM

Les obligations des marchés émergents (ME) ont enregistré des résultats positifs en juillet. À l’échelle mondiale, les rendements obligataires ont légèrement augmenté, les investisseurs évaluant la fin potentielle du cycle de politique monétaire de la Banque centrale européenne ainsi que les implications inflationnistes des mesures tarifaires prises par l’administration américaine et l’approche des échéances réciproques du mois d’août. Les marchés du crédit ont affiché de solides performances, avec un resserrement des spreads, en particulier dans le segment à haut rendement, sous l’effet de la demande continue d’amélioration des rendements et d’une dynamique d’offre favorable. Le niveau limité des émissions nettes a laissé aux investisseurs un pool de titres en baisse pour absorber les flux entrants persistants. Les États-Unis ont imposé un droit de douane de 25% à l’Inde (avec des droits supplémentaires à venir) afin de la punir pour avoir continué à acheter du pétrole brut et du matériel de défense à la Russie. Les droits de douane imposés à d’autres pays ont été globalement plus élevés que prévu. La réunion du Politburo chinois n’a réservé que peu de surprises; la forte croissance enregistrée au premier semestre (principalement due à l’anticipation des exportations et au détournement des échanges vers des pays tiers) a conduit à un discours moins urgent que celui des déclarations politiques d’avril. Cependant, l’accent mis sur la stimulation de la consommation et la lutte contre la surcapacité dans certains secteurs est resté important, ces deux mesures pouvant contribuer à lutter contre la déflation qui s’est manifestée ces derniers mois.

Outlook

À la fin du mois, la hausse des taux d’intérêt aux États-Unis et en Europe a été soutenue par de nombreux partenaires commerciaux clés, dont le Japon et l’Union européenne, qui ont conclu des accords avec les États-Unis avant la date limite du 1er août pour l’application des droits de douane. La Chine a constitué une exception notable, même si les négociations semblent progresser. Vers la fin du mois, le président Trump a fixé une date limite à la Russie pour conclure un cessez-le-feu avec l’Ukraine, même si les conséquences d’un éventuel non-respect de cette date limite restent floues. Nous maintenons que les marchés du crédit restent bien soutenus à l’approche de l’été. Bien que les spreads soient historiquement serrés dans la plupart des segments du marché, nous pensons que le potentiel de rendement total reste attractif, les risques extrêmes ne s’étant pas concrétisés jusqu’à présent.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.