Les marchés mondiaux des titres à revenu fixe ont été mis à mal par les pressions inflationnistes, la volatilité des marchés d'actions et les préoccupations géopolitiques.

Points à retenir :

- Les marchés mondiaux des titres à revenu fixe ont été mis à mal par les pressions inflationnistes, la volatilité des marchés d’actions et les préoccupations géopolitiques.

- Aux États-Unis, le crédit sensible à la duration a fait face aux taux du Trésor qui ont augmenté en raison des commentaires de la Réserve fédérale (Fed) et des craintes inflationnistes. Les prêts, qui sont à taux variable par nature, ont généré des rendements positifs, les investisseurs privilégiant cette couverture de la durée.

- Alors que la Banque centrale européenne (BCE) a apparemment modifié son discours sur les prévisions internes qui ont jusqu’à présent orienté la politique de taux, nous n’avions pas encore vu de changement dans le calendrier de réduction des achats d’actifs.

- Les marchés émergents ont également reculé en janvier, mais ont surperformé leurs homologues américains. La performance a été soutenue par les matières premières, les métaux industriels, l’aluminium et les produits énergétiques ayant surperformé.

Performances

US

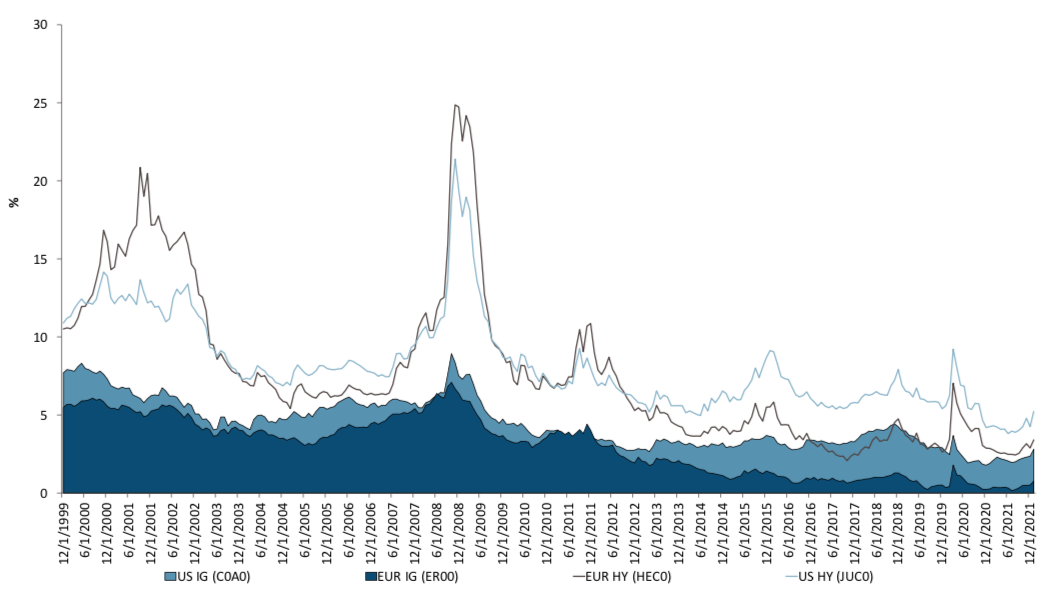

Le mois de janvier a été difficile pour les titres à revenu fixe américains sensibles à la duration, les taux du Trésor ayant augmenté en raison des commentaires de la Réserve fédérale (Fed) et des craintes inflationnistes. Les prêts, qui sont à taux variable par nature, ont généré des rendements positifs, les investisseurs privilégiant cette couverture de la duration. Dans ce contexte, les obligations de qualité (IG) ont reculé, tout comme les obligations à haut rendement (HY), mais dans une bien moindre mesure. Les spreads IG et HY américains sont restés relativement inchangés avant les remarques du président Powell, mais ont évolué après que le marché a appris l’ouverture de la Fed à des types d’action plus agressifs. Même s’il s’agit de la pire performance du mois de janvier pour le marché HY américain depuis la création de l’indice en 1985 et du pire mois depuis mars 2020 (Source: ICE BofA ML US Cash Pay High Yield Index – J0A0), les échanges ont été très ordonnés, les investisseurs pouvant facilement acheter et vendre à la baisse (Source: J.P. Morgan High Yield and Leveraged Loan Market Monitor, 1er février 2022). Malgré quelques semaines difficiles, les spreads n’ont fait que s’élargir pour atteindre les niveaux observés pour la dernière fois fin novembre 2021. D’un point de vue technique, les nouvelles émissions ont ralenti sur le marché IG et HY en raison de l’évolution des taux et parce que les investisseurs en crédit semblent plus perspicaces.

Europe

La hausse de l’inflation, la volatilité des marchés boursiers et les préoccupations géopolitiques ont pesé sur les marchés européens du crédit en janvier. Les écarts entre les obligations de qualité (IG) et les obligations à haut rendement (HY) se sont élargis et les rendements ont augmenté, entraînant une baisse des prix. Les obligations IG ont surperformé les obligations HY, qui sont plus fortement corrélées à la volatilité des actions et ont donc été plus touchées. Les pressions inflationnistes ont continué de s’intensifier, l’inflation de la zone euro atteignant 5,1% en rythme annuel malgré les prévisions de ralentissement, ce qui est bien supérieur à l’objectif de 2% de la Banque centrale européenne (BCE). Toutefois, si la BCE a apparemment modifié son discours sur les prévisions internes qui ont jusqu’à présent orienté la politique des taux, nous n’avons pas encore constaté de changement dans le calendrier de réduction des achats d’actifs. Avec la hausse de l’inflation, l’abondance des nouvelles émissions et les sorties de capitaux, la toile de fond technique du crédit s’est quelque peu affaiblie, même si nous pensons que les fondamentaux des entreprises restent solides.

ME

Les marchés émergents ont été mis à l’épreuve ce mois-ci, les taux du Trésor américain ayant augmenté en raison des commentaires de la Réserve fédérale (Fed) et des craintes inflationnistes. Bien que les marchés émergents aient reculé en janvier, leur performance a été conforme à celle des marchés développés (DM) et, en fait, les marchés émergents à haut rendement et de qualité ont surperformé leurs homologues américains. La performance a été soutenue par les matières premières, les métaux industriels, l’aluminium et les produits énergétiques ayant surperformé. Par conséquent, dans un contexte inhabituel de perte de risque, alors que les spreads se sont élargis au niveau mondial et que les actions ont baissé, les pays émergents n’ont pas été touchés aussi durement qu’on aurait pu le penser. Alors que les marchés financiers sont actuellement ajustés pour la fin de l' »argent gratuit », nous pensons que les pays émergents sont bien placés pour absorber ce changement. Aujourd’hui, les souverains des pays émergents sont globalement excédentaires, grâce aux prix élevés des matières premières et à la vigueur du commerce. La croissance économique se poursuit et les déficits budgétaires diminuent par rapport aux deux dernières années. Les réserves de change atteignent des niveaux record et les banques centrales des pays émergents ont, pour la plupart, normalisé leur politique monétaire avant les États-Unis. Pour l’avenir, l’Amérique latine a un calendrier électoral chargé au second semestre, ce qui devrait ralentir l’offre, et nous gardons un œil sur le désendettement des marchés asiatiques.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.