Les marchés mondiaux du crédit ont enregistré des performances mitigées.

Points à retenir:

- Les marchés mondiaux du crédit ont enregistré des performances mitigées. À la suite d’une forte reprise au cours de la dernière semaine du mois, le High Yield a enregistré sa première semaine positive sur les sept dernières semaines et, plus important encore, a effacé toutes les pertes antérieures du mois pour afficher son premier mois positif de l’année.

- Les taux d’intérêt américains ont légèrement baissé (principalement sur les durées de 2 à 10 ans), car on s’attendait à ce que la Réserve fédérale (Fed) ne soit pas en mesure de relever significativement les taux d’intérêt en raison d’un ralentissement potentiel de la croissance. Cette stabilisation/ralentissement des taux a également contribué aux performances positives du credit.

- Les inquiétudes persistantes concernant la hausse de l’inflation et la communication belliqueuse de la Banque centrale européenne (BCE) ont démontré une intention de rattraper le retard dans la normalisation des taux d’intérêt.

- En Chine, les signes de faiblesse économique ont conduit à un assouplissement de la politique visant à contrer les effets négatifs des blocages de la COVID et de l’inflation dans la région.

Performances

US

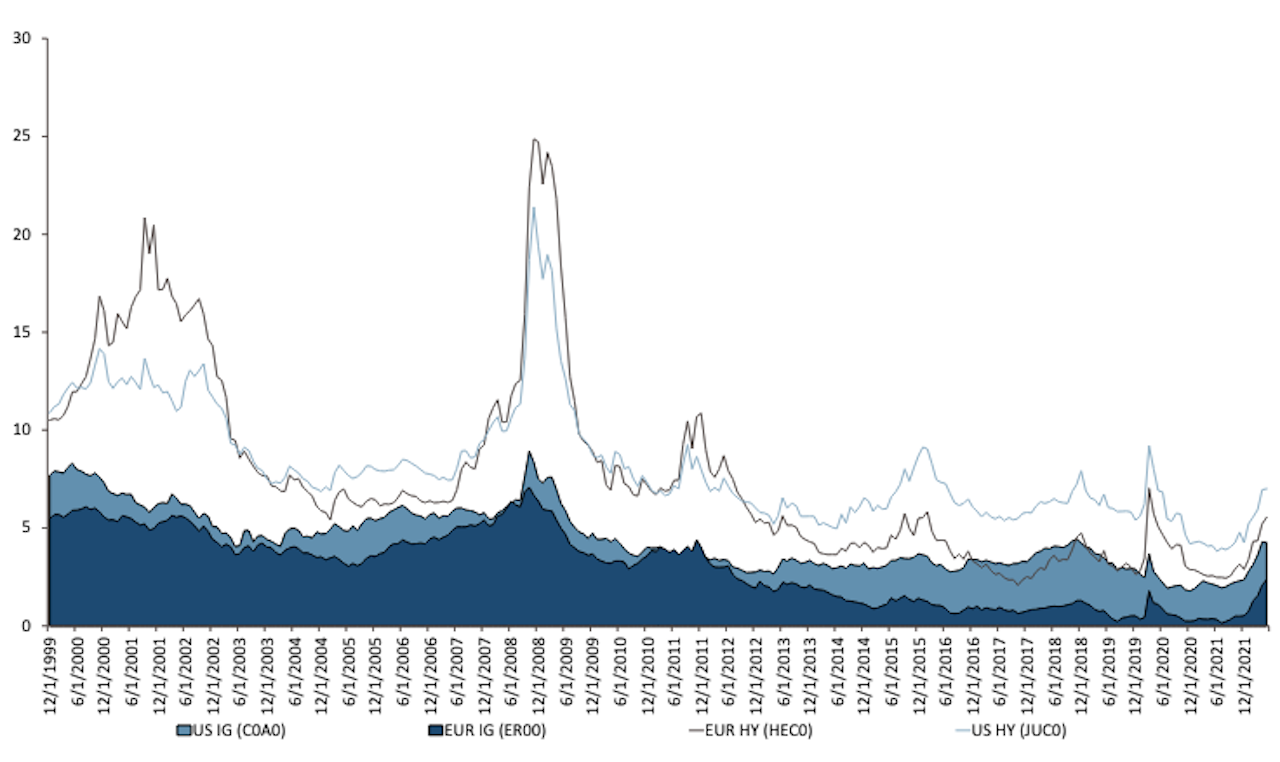

Les titres à revenu fixe américains ont terminé le mois avec des rendements positifs pour les titres High Yield (HY), Investment Grade (IG) et Treasuries. Les prêts ont diminué, reflétant une baisse de la demande pour les produits à taux variable, les taux ayant baissé. À la suite d’une forte reprise au cours de la dernière semaine du mois, les High Yields ont enregistré leur première semaine positive sur les sept dernières semaines et, plus important encore, ont effacé toutes les pertes antérieures du mois pour afficher leur premier mois positif de l’année. Les taux d’intérêt ont légèrement baissé (principalement sur les durées de 2 à 10 ans) en raison de l’anticipation que la Réserve fédérale (Fed) pourrait ne pas être en mesure de relever significativement les taux d’intérêt en raison d’un ralentissement potentiel de la croissance. Cette stabilisation/rallye des taux a également contribué à la performance positive du crédit. Les données économiques, qu’il s’agisse des ventes de logements, des biens durables ou du moral des consommateurs, ont toutes indiqué un ralentissement, ce qui a fait baisser les taux du Treasuries.

Les taux semblant plafonnés pour le mois, nous avons constaté un certain regain d’intérêt pour les titres de US investment grade. Cependant, la liquidité du marché est restée faible jusqu’à la fin du mois, ce qui a exacerbé les mouvements des spreads. De même, la plus grande stabilité des Treasuries a conduit les investisseurs High Yield à estimer que les niveaux d’écart et de rendement présentaient un niveau attractif pour le déploiement de capitaux – ou peut-être pour couvrir des positions courtes High Yield. Ceci est cohérent avec les remarques que nous avons faites récemment concernant ce que nous pensons être des émissions attrayantes, à faible prix en dollars et de qualité supérieure, et le potentiel de rendements futurs positifs compte tenu des rendements absolus et des attentes de défaut encore faibles. Au sein du segment High Yield, on observe une nette tendance à la hausse de la qualité, les BB surperformant. En outre, au niveau sectoriel, les titres non cycliques ont été les plus performants (par exemple, les services publics, les télécommunications et la distribution alimentaire), tandis que les titres cycliques ont été à la traîne (par exemple, la grande distribution, les médias et les loisirs).

Europe

Pour les titres à revenu fixe européens, le mois a été marqué par deux scénarios : les spreads des obligations à High Yield (HY) et Investment Grade (IG) se sont élargis pendant les trois premières semaines du mois, avant de se redresser rapidement au cours de la dernière semaine de mai. Les rendements du mois ont été légèrement négatifs pour les titres HY et IG, les Government Bonds et les prêts européens étant également en baisse. Les spreads se sont resserrés à la fin du mois sous l’effet de la stabilisation des taux, retraçant une grande partie de l’élargissement du début du mois de mai, malgré quelques données économiques faibles (notamment les PMI), que le marché a ignorées. Cependant, les inquiétudes persistantes concernant la hausse de l’inflation et la communication belliqueuse de la Banque centrale européenne (BCE) ont démontré une intention de rattraper le retard dans la normalisation des taux d’intérêt. Le président de la BCE, M. Lagarde, a déclaré que la zone euro « sortira des taux négatifs avant la fin du troisième trimestre » (mai 2022). Cette affirmation a été soutenue par plusieurs membres de la BCE qui ont déclaré qu’une hausse des taux d’un demi-point restait sur la table. L’euro, qui continue de se déprécier par rapport au dollar américain, a largement contribué à la lutte de la BCE pour ancrer les anticipations d’inflation. Alors que la fin du programme d’achat d’obligations de la BCE se rapproche, les investisseurs continuent de spéculer sur les autres mesures que la banque centrale pourrait prendre pour freiner l’inflation et empêcher les coûts de financement des souverains de la zone euro de trop s’écarter, les conditions économiques variant d’un pays à l’autre.

ME

Les marchés émergents (ME) ont traversé une période difficile au cours des trois premières semaines du mois avant de générer des performances positives au cours de la dernière semaine de mai. Les rendements ont été légèrement négatifs sur le mois pour corporate credit. Les spreads se sont resserrés à la fin du mois, sous l’effet d’une reprise aux États-Unis, où les taux sont revenus sur la majeure partie de leur hausse du début mai. En Chine, les signes de faiblesse économique ont conduit à un assouplissement de la politique visant à contrer les effets négatifs des blocages COVID et des goulots d’étranglement inflationnistes de la région. Shanghai a rouvert ses portes à la fin du mois après l’assouplissement de certaines des mesures de verrouillage les plus importantes en Chine; une reprise des dépenses de consommation est attendue bien que la politique de zéro COVID du pays reste en vigueur.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.