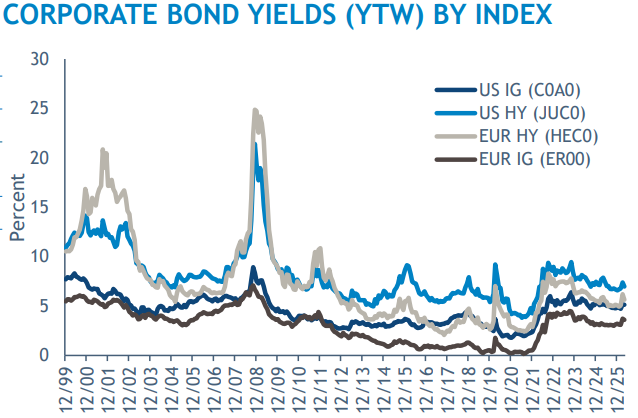

Le crédit mondial a affiché des rendements positifs sur l'ensemble des segments en avril, le resserrement des spreads étant le principal moteur de cette performance.

Point à retenir

- Les principales banques centrales ne devant pas faire connaître leurs prochaines décisions de politique monétaire avant juin, la géopolitique et les signaux contradictoires émanant de l’administration américaine devraient être les principaux moteurs des marchés au cours du mois à venir. Pendant cette période, nous estimons que les marchés maintiendront un équilibre délicat entre des fondamentaux solides et un contexte macroéconomique plus incertain

- Les marchés de l’énergie constituent un facteur déterminant: le détroit d’Ormuz étant toujours fermé, les prix du pétrole et du gaz devraient rester élevés, ce qui accroît le risque de pénuries d’approvisionnement et d’inflation persistante. Si le consommateur américain a jusqu’à présent absorbé la hausse des coûts énergétiques, grâce à l’autosuffisance énergétique du pays, les risques de volatilité pourraient s’accroître si le conflit persiste et si les stocks continuent de baisser

- À la fin du mois, les marchés du crédit ne semblaient guère tenir compte de scénarios baissiers dans leurs valorisations. Les spreads se sont resserrés, malgré les premiers signes d’un ralentissement macroéconomique et de divergences régionales. Dans ce contexte, nous continuons de privilégier les titres de crédit à courte duration, dont les rendements restent selon nous attractifs, tout en ajoutant de manière sélective des titres à haut rendement de meilleure qualité lorsque nous estimons que les fondamentaux justifient le spread. Nous pensons que la demande de revenu des investisseurs devrait continuer à soutenir le marché du crédit

US

Le crédit américain a affiché des rendements positifs généralisés en avril, le resserrement des spreads étant le principal moteur de cette performance. Si les marchés ont infirmé nombre des scénarios les plus pessimistes anticipés en mars, ils ont oscillé entre optimisme et incertitude tout au long du mois. Les espoirs initiaux d’une résolution rapide du conflit au Moyen-Orient – alimentés par un cessez-le-feu en Iran et au Liban et le lancement de négociations américano-iraniennes – ont d’abord incité les marchés à anticiper une issue favorable. Les actions ont progressé et les taux ont baissé à mesure que les craintes d’inflation et de hausse des taux s’estompaient. Cependant, les difficultés se sont multipliées : le détroit d’Ormuz est resté fermé, les États-Unis ont instauré un blocus naval et les négociations ont finalement échoué en fin de mois. Le pétrole a inversé la tendance baissière du début du mois et a connu une forte hausse. Les taux d’intérêt ont suivi une trajectoire similaire : une baisse initiale alimentée par les espoirs de résolution, suivie d’une remontée lorsque ces espoirs se sont dissipés. La Réserve fédérale a maintenu ses taux inchangés, affichant sa patience malgré les désaccords croissants au sein du Comité fédéral de l’open market (FOMC).

Europe

Les marchés du crédit européens ont affiché des performances positives généralisées en avril, le resserrement des spreads étant le principal moteur de cette croissance. Nombre des tendances observées sur le marché américain s’appliquent également à l’Europe. Veuillez vous référer au paragraphe relatif aux États-Unis ci-dessus pour plus d’informations.

EM

La dette des marchés émergents a globalement affiché des rendements positifs en avril, les marchés ayant inversé la tendance baissière observée en mars. Au sein de ces marchés, l’appétit pour le risque était manifeste. Les obligations souveraines ont légèrement surperformé les obligations d’entreprises grâce à une plus grande exposition aux marchés frontières, l’Ukraine, le Sri Lanka et l’Équateur se distinguant particulièrement. En termes de qualité de crédit, les segments les moins bien notés ont surperformé : les obligations notées B ont dominé le segment haut rendement, suivies des BBB dans la catégorie investissement. La compression des spreads a été la plus marquée sur le court terme, faisant des obligations à court terme les plus performantes. Au niveau régional, la zone EMEA (Europe, Moyen-Orient et Afrique) a surperformé le segment haut rendement, portée par les constructeurs immobiliers du Moyen-Orient et le secteur énergétique africain, tandis que l’Amérique latine a affiché les meilleurs rendements de la catégorie investissement sur les obligations d’entreprises mexicaines à long terme. L’immobilier et l’industrie de base ont connu le retour à la moyenne le plus marqué ; les valeurs défensives comme la finance ont été à la traîne, malgré un resserrement des spreads dans tous les secteurs.

Outlook

Les principales banques centrales ne devant pas annoncer leurs prochaines mesures de politique monétaire avant juin, la géopolitique et les signaux changeants de l’administration américaine seront probablement les principaux facteurs d’influence des marchés au cours du mois à venir. Durant cette période, nous constatons que les marchés maintiennent un équilibre délicat entre des fondamentaux solides et un contexte macroéconomique plus incertain. Les marchés de l’énergie constituent un facteur déterminant: le détroit d’Ormuz étant toujours fermé, les prix du pétrole et du gaz devraient rester élevés, augmentant ainsi le risque de pénuries d’approvisionnement et d’inflation persistante. Bien que le consommateur américain ait jusqu’à présent absorbé la hausse des coûts énergétiques, grâce à l’autosuffisance énergétique nationale, les risques de volatilité pourraient s’accroître si le conflit persiste et que les stocks diminuent davantage. En fin de mois, les marchés du crédit semblent peu anticiper les scénarios pessimistes.

Les spreads se sont resserrés, malgré les premiers signes d’affaiblissement macroéconomique et de divergences régionales. Dans ce contexte, nous continuons de privilégier les obligations à court terme dont les rendements restent attractifs à nos yeux, tout en intégrant sélectivement des obligations à haut rendement de meilleure qualité lorsque nous estimons que les fondamentaux justifient l’écart de rendement. Nous pensons que la demande de revenus des investisseurs devrait continuer à soutenir le crédit.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.