À l'avenir, les développements géopolitiques au Moyen-Orient occuperont clairement le devant de la scène. En attendant de voir comment les événements vont évoluer, nous restons convaincus que le paysage mondial du crédit reste fondamentalement solide: les bénéfices des entreprises sur les marchés publics du crédit continuent d'être globalement sains, et les facteurs techniques favorables continuent de renforcer des spreads historiquement serrés.

Point à retenir

- Le statu quo semble le plus probable à court terme pour la politique des grandes banques centrales. Aux États-Unis, à quelques semaines de la réunion du Comité fédéral de l’open market (FOMC), les représentants de la Réserve fédérale ont activement exprimé leurs points de vue à l’avance, et il semble très probable que la politique monétaire restera inchangée, car le marché du travail n’a pas connu d’évolution majeure, l’inflation reste supérieure à l’objectif et l’incertitude persiste en matière de droits de douane

- La réunion de mars sera l’occasion de présenter un nouveau résumé des projections économiques et une mise à jour du graphique en points; le degré de dispersion de ces projections devrait être révélateur, en particulier à l’approche du changement de direction du FOMC.

US

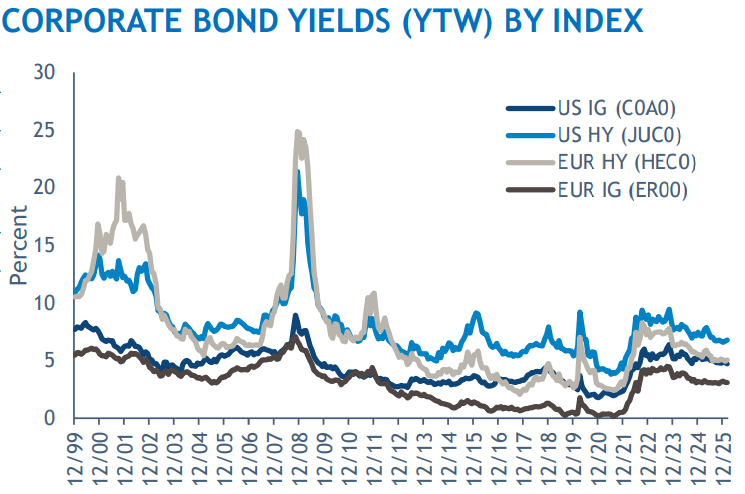

Le crédit américain a généré des rendements positifs dans tous les domaines en février. Les derniers jours du mois ont renforcé la tendance générale à la fuite vers la qualité, les investisseurs s’inquiétant de plus en plus de la probabilité d’une intervention militaire au Moyen-Orient. Si le thème perturbateur de l’IA ne devrait pas s’atténuer de sitôt, les ventes enregistrées au début du mois de février ont créé des opportunités de sélection de crédit sur les marchés qui étaient plus chers en début d’année. La dispersion croissante au sein du crédit commence désormais à indiquer une amélioration des valorisations et des rendements. Malgré la volatilité intra-mensuelle, les marchés du crédit sont restés bien soutenus et ont constitué une source de stabilité relative. Les fondamentaux du marché et les demandes d’allocations chômage sont restés globalement stables ce mois-ci.

Europe

Les marchés européens du crédit ont généré des rendements positifs dans l’ensemble en février. Les derniers jours du mois ont renforcé la tendance générale à la fuite vers la qualité, les investisseurs s’inquiétant de plus en plus de la probabilité d’une intervention militaire au Moyen-Orient. Nous soulignons depuis un certain temps que les revenus réels dans la zone euro ont augmenté plus rapidement que la consommation réelle, ce qui indique l’existence d’un important réservoir de demande inexploitée. La récente amélioration de la confiance des consommateurs pourrait indiquer un changement dans les comportements d’épargne qui, à son tour, pourrait s’avérer être un facteur favorable important pour la consommation en 2026. La position de la Banque centrale européenne (BCE) devrait rester inchangée à court terme, le taux directeur de 2% étant toujours largement considéré comme approprié.

EM

Les obligations des marchés émergents ont généré des rendements positifs en février. Les derniers jours du mois ont renforcé la tendance générale à la fuite vers la qualité, les investisseurs s’inquiétant davantage de la probabilité d’une intervention militaire au Moyen-Orient. Le secteur de la construction résidentielle s’est montré particulièrement résistant ce mois-ci, tandis que l’automobile et les industries de base ont figuré parmi les moins performants. Les émissions des marchés émergents ont été modérées en février, principalement en raison de plusieurs facteurs, notamment les vacances du Nouvel An chinois, la forte vague d’émissions en janvier et l’incertitude macroéconomique générale vers la fin du mois. Au niveau régional, la seule région à avoir dépassé les attentes pour le mois a été l’Europe de l’Est, ce qui souligne la forte demande continue des investisseurs européens.

Outlook

À l’avenir, les développements géopolitiques au Moyen-Orient ont clairement pris le devant de la scène. Alors que nous attendons de voir comment les événements vont évoluer, nous restons convaincus que le paysage mondial du crédit reste fondamentalement solide: les bénéfices des entreprises sur les marchés publics du crédit continuent d’être globalement sains, et les facteurs techniques favorables continuent de renforcer des spreads historiquement serrés. Un statu quo pour la politique des grandes banques centrales semble très probable à court terme. Aux États-Unis, à quelques semaines de la réunion du Comité fédéral de l’open market (FOMC), les représentants de la Réserve fédérale ont activement exprimé leurs points de vue à l’avance, et il semble très probable que la politique monétaire reste inchangée, car il y a eu peu d’évolutions majeures sur le marché du travail, l’inflation reste supérieure à l’objectif et l’incertitude tarifaire persiste. La réunion de mars donnera lieu à la publication d’un nouveau résumé des projections économiques et d’un graphique actualisé; le degré de dispersion de ces projections devrait être révélateur, en particulier à l’approche du changement de direction du FOMC.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.