La pandémie continue de peser sur les marchés obligataires qui affichent des résultats mitigés. Mais les obligations des pays émergents et celles de haut rendement ont tiré leur épingle du jeu.

Points à retenir:

- En août, le crédit mondial a affiché des performances mitigées, tirées par les marchés émergents et suivies par le haut rendement et les prêts américains et européens, tandis que les titres de qualité et les titres d’État ont reculé

- Les marchés mondiaux ont dû faire face à l’augmentation des cas de COVID due à la variante Delta de ce mois

- La Réserve fédérale (Fed) a fait part de son intention de réduire ses mesures de relance alors que les chiffres de l’économie se rapprochent des objectifs de la Fed. Cette vigueur se traduit par des bénéfices élevés pour les entreprises américaines

- Les marchés émergents (ME) ont bénéficié ce mois-ci de prix d’actifs constructifs, de bénéfices d’entreprises robustes, de taux et de l’affaiblissement du dollar américain

Performances

US

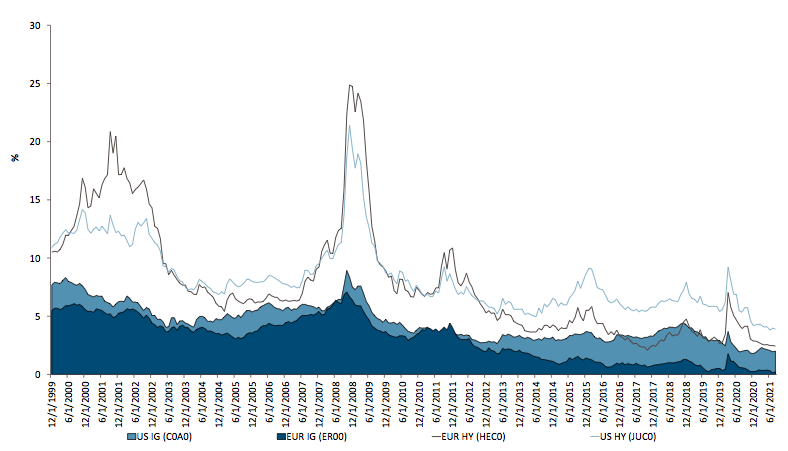

La variante Delta du COVID a balayé une grande partie des États-Unis, les personnes non vaccinées supportant l’essentiel des problèmes de santé et de nombreuses zones faiblement vaccinées connaissant des taux d’infection et d’hospitalisation extrêmement élevés. Néanmoins, les actifs à risque ont généralement augmenté au cours du mois, tandis que les bons du Trésor sont restés à la traîne. Les rendements des titres à revenu fixe américains ont été mitigés en août, les titres à haut rendement et les prêts ayant généré des rendements supérieurs aux coupons après avoir fortement rebondi au cours de la seconde moitié du mois, tandis que les bons du Trésor et les obligations d’entreprises de qualité ont reculé. Les CCC ont repris la tête du classement des notes, bien que la dispersion globale des notes soit restée relativement faible en août. Les bénéfices ont été solides et la Réserve fédérale (Fed) a donc signalé son intention de réduire ses mesures de relance. Dans une moindre mesure qu’au cours des mois précédents, les zones de réouverture ont encore généralement battu le marché en général, car les investisseurs sont redevenus optimistes quant à notre capacité à dépasser la variante Delta de COVID de manière organique et grâce à l’augmentation des taux de vaccination. Les nouvelles émissions à haut rendement ont été exceptionnellement fortes, ce mois d’août étant le plus élevé jamais enregistré. Il n’y a pas eu de défaillance en août, comme en juillet, et le taux de défaillance sur douze mois (en pourcentage du pair) est maintenant de 1,14 %, un taux qui, selon nous, devrait passer sous la barre des 1 % au cours du second semestre de 2021. La baisse du taux de défaillance est un facteur positif pour la stabilité/le resserrement des spreads sur une période prolongée.

Europe

Les fondamentaux des marchés européens sont restés positifs ce mois-ci, les entreprises ayant publié des résultats supérieurs aux attentes des analystes. L’activité économique de la zone euro a été soutenue par les secteurs liés à la consommation. Les marchés européens du crédit ont connu une bifurcation des performances ce mois-ci. Malgré la hausse des cas de COVID, le haut rendement a produit des rendements positifs grâce à la confiance des investisseurs dans la reprise économique. Dans le même temps, les valeurs d’investissement sont restées à la traîne, en raison de la hausse des rendements du Bund. Les perturbations de la chaîne d’approvisionnement ont eu un impact sur l’activité manufacturière, ce qui, selon nous, pourrait avoir un effet plus grave sur les performances économiques générales à mesure que l’année avance. La hausse continue de l’inflation est peut-être plus préoccupante, l’indice des prix à la consommation harmonisé (IPCH) d’août ayant surpris par sa hausse de 3 % en glissement annuel. En conséquence, la discussion de la Banque centrale européenne s’est intensifiée sur le calendrier de réduction du programme d’achat d’urgence en cas de pandémie (PEPP), qui sera probablement communiqué plus en détail lors de la réunion de septembre.

ME

Les marchés émergents (ME) ont bénéficié ce mois-ci de prix d’actifs constructifs, de bénéfices d’entreprises robustes, de taux en retard et de l’affaiblissement du dollar américain. Les rendements des titres à revenu fixe des marchés émergents ont été fortement positifs dans l’ensemble, les rendements à haut rendement étant en tête des rendements des titres de qualité. Les banques centrales se sont montrées légèrement moins dovish, la Réserve fédérale (Fed) et la Banque centrale européenne (BCE) indiquant leur intention de réduire les mesures de relance et les banques centrales des pays émergents commençant à normaliser leur politique monétaire. L’activité manufacturière chinoise a ralenti ce mois-ci, le pays s’efforçant de contenir une récente épidémie. L’économie turque a continué de connaître un rebond alimenté par le crédit, suscitant certaines craintes d’une hausse de l’inflation. L’estimation de la croissance annuelle du Brésil a été revue à la baisse en raison d’une sécheresse et de l’imminence d’élections ; la montée de l’inflation et des taux d’intérêt pourrait menacer la reprise post-pandémique du pays.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.