Nous continuons de constater une divergence entre les données économiques américaines et européennes, qui indiquent un ralentissement plus marqué en Europe par rapport à une économie plus stable aux États-Unis.

Points à retenir

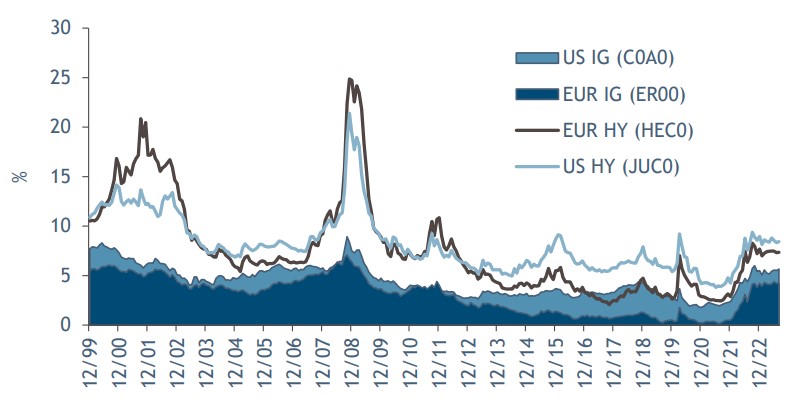

- L’économie américaine sous-jacente a fait preuve de résilience face au cycle de resserrement de la Fed et les spreads de crédit se sont considérablement resserrés. Malgré les inquiétudes concernant les perspectives économiques mondiales, les marchés du crédit sont restés techniquement bien soutenus, avec des niveaux de rendement actuels que nous jugeons attrayants.

- Bien que les défaillances restent inférieures à la moyenne à long terme, nous restons prudents et nous nous concentrons sur ce que nous considérons comme des rendements attrayants pour les crédits stables. Les revenus du deuxième trimestre ont généralement été conformes aux attentes; toutefois, certains rapports décevants ont fait baisser les prix des obligations de certains crédits sous-performants sur le marché.

- Nous pensons que le risque idiosyncratique lié aux crédits va continuer à augmenter en raison de l’effet cumulé du resserrement de la politique monétaire et de la hausse des taux d’intérêt. Nous nous attendons également à une augmentation des émissions primaires sur les marchés HY, les émetteurs cherchant à refinancer les échéances à venir sur le marché du crédit.

- Nous continuons à diversifier nos portefeuilles et avons augmenté nos allocations dans les parties les plus liquides des marchés mondiaux du crédit.

Performances

US

Le crédit américain a enregistré des résultats mitigés, le haut rendement ayant généré des performances positives, tandis que l’investment grade et les bons du Trésor ont reculé sous l’effet de la hausse des taux d’intérêt. Les données économiques publiées en août ont satisfait tout le monde, selon la vision que l’on a de l’économie. L’industrie manufacturière et les investissements en capital ont continué à se contracter, tandis que le chômage est resté faible et que les services ont continué à progresser. Les tendances de l’IPC et de l’IPP ont été proches des niveaux attendus. Le secteur du logement est resté résistant, malgré les taux hypothécaires les plus élevés depuis 2000, principalement en raison d’un inventaire limité, les propriétaires étant bloqués dans leurs propriétés existantes avec des taux hypothécaires plus bas (Reuters, 23 août 2023). Nous pensons que les tendances du mois illustrent une économie qui ralentit dans l’ensemble mais ne se contracte pas, repoussant l’idée d’une récession à 2024 au plus tôt. Lors de la réunion annuelle de Jackson Hole, le président de la Réserve fédérale (Fed), Jerome Powell, a prononcé un discours neutre à légèrement hawkish; il s’en est tenu au scénario consistant à se concentrer sur le retour de l’inflation à 2% par le biais d’une politique « plus élevée pendant plus longtemps ». À la fin du mois, en accord avec le marché, nous ne prévoyons plus de nouvelles hausses de la part de la Fed au cours de ce cycle, à moins que l’expansion économique ne s’accélère.

Europe

Les marchés européens du crédit ont généré des rendements majoritairement positifs, les obligations à haut rendement (HY) et les obligations de qualité (IG) affichant des performances positives, tandis que les obligations d’État ont généré des rendements mitigés. Une certaine volatilité a été observée au cours du mois, les investisseurs ayant dû faire face à des données PMI plus faibles (qui pourraient soutenir une pause dans les hausses de taux en septembre), mais aussi à une inflation toujours aussi rigide. À la fin du mois, nous ne nous attendons pas à ce que la Banque centrale européenne relève ses taux en septembre, les réunions ultérieures restant tributaires des données. Après un été relativement calme, la dernière semaine d’août a été la plus active pour les nouvelles émissions d’obligations européennes depuis la mi-juin, les entreprises et les sociétés financières ayant émis des instruments de premier rang et des instruments subordonnés. Cela n’a toutefois pas pesé sur le sentiment du marché, les spreads étant restés relativement inchangés à la fin de la semaine. En ce qui concerne le mois de septembre, une poignée de nouvelles émissions HY sont prévues.

Marchés émergents

Les marchés émergents ont enregistré des performances négatives en août. Alors que les récents développements en Chine ont accru les inquiétudes concernant les retombées potentielles de la faiblesse de l’immobilier sur le système bancaire parallèle et les tensions sur le financement des gouvernements locaux, les indices PMI du mois d’août et les mesures politiques ont été modérément constructifs. Plus important encore peut-être, la dynamique du soutien politique semble s’accélérer, en particulier en ce qui concerne le secteur du logement. En Inde, bien que la croissance du PIB au deuxième trimestre 23 ait été proche des prévisions, l’ombre d’El Nino plane de plus en plus sur la saison de la mousson, qui a produit des précipitations décevantes et peu abondantes. Si les pluies de septembre ne compensent pas le déficit pluviométrique enregistré jusqu’à présent, l’inflation des denrées alimentaires pourrait augmenter de manière significative. En Amérique latine, le Brésil et le Mexique sont tous deux en passe de connaître une croissance saine de leur PIB cette année, même s’ils semblent emprunter des voies différentes. Le Brésil a bénéficié d’une production agricole très élevée qui a masqué une certaine atonie de la demande intérieure. En revanche, le Mexique a fait état d’une demande intérieure robuste, qui a compensé l’effet négatif des exportations nettes. Avec l’accélération de la demande américaine, le commerce est devenu une source potentielle de hausse.

Outlook

Malgré les inquiétudes concernant les perspectives économiques mondiales, les marchés du crédit sont restés techniquement bien soutenus avec ce que nous estimons être des niveaux de rendement actuels attractifs. Nous avons continué à observer une divergence entre les données économiques américaines et européennes, indiquant un ralentissement plus sévère en Europe par rapport à une économie plus stable aux États-Unis. L’économie américaine sous-jacente a fait preuve de résilience face au cycle de resserrement de la Fed, et les écarts de crédit se sont considérablement resserrés. Bien que les défaillances restent inférieures aux moyennes à long terme, nous restons prudents, en nous concentrant sur ce que nous estimons être des rendements attrayants dans des crédits stables. Les bénéfices du deuxième trimestre ont généralement répondu aux attentes; toutefois, certains rapports décevants ont fait baisser les prix des obligations pour certains crédits. Nous nous attendons à ce que le risque idiosyncratique continue d’augmenter dans le secteur du crédit en raison de l’effet cumulatif du resserrement de la politique monétaire et de la hausse des taux d’intérêt. Nous prévoyons également une reprise des émissions primaires sur les marchés HY, les émetteurs du marché des prêts cherchant à refinancer leurs prochaines échéances. Nous maintenons la diversification au sein de nos portefeuilles et avons augmenté nos allocations aux segments plus liquides du crédit mondial.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.