Les marchés obligataires américains ont généré des rendements positifs en août. Les marchés ont été soutenus par un environnement favorable au risque, alimenté par les anticipations d'un assouplissement de la politique monétaire par le Comité fédéral de l'open market (FOMC) en septembre. Les marchés obligataires européens ont généré des rendements positifs en août.

Point à retenir

- Parmi les facteurs courants qui ont influencé les récentes fluctuations des prix, citons une croissance économique raisonnable, une inflation stable et l’assouplissement continu des conditions financières mondiales, autant d’éléments qui ont contribué à des écarts de crédit historiquement faibles pour les entreprises et soutenu les prix des matières premières (à l’exception de l’énergie). La différenciation entre les marchés a été largement influencée par des facteurs géopolitiques, notamment les droits de douane, les préoccupations budgétaires et les pressions exercées sur les institutions indépendantes ou les gouvernements faibles

- Les écarts de crédit des entreprises indiquent que les investisseurs perçoivent un risque à court terme quelque peu limité en raison de niveaux généralement contenus et de fondamentaux corrects, tandis que les économistes semblent se concentrer sur la probabilité d’un assouplissement continu de la politique gouvernementale mondiale par le biais de baisses de taux ou de mesures budgétaires

- Cependant, le mois de septembre a longtemps été considéré comme délicat pour les prix des actifs. Par conséquent, nous restons attentifs aux catalyseurs potentiels, notamment les droits de douane américains, le réexamen d’une baisse des taux américains, l’instabilité politique en Europe et d’autres interférences géopolitiques. Alors que les marchés financiers continuent de progresser, nous nous préparons à un mois de septembre qui pourrait être mouvementé.

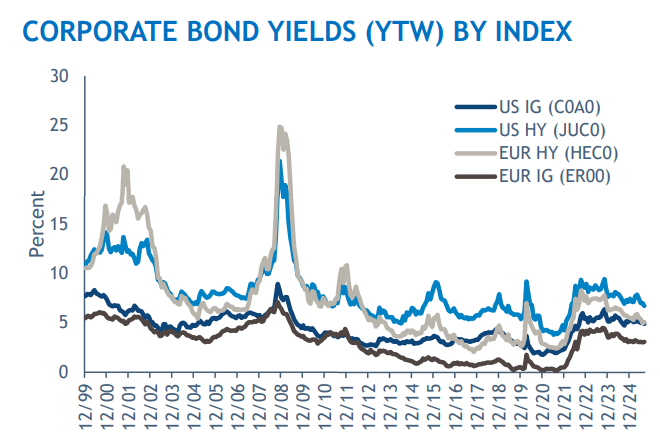

Les marchés obligataires américains ont généré des rendements positifs en août. Les marchés ont été soutenus par un environnement favorable au risque, alimenté par les anticipations d’un assouplissement de la politique monétaire par le Comité fédéral de l’open market (FOMC) en septembre. Les taux américains ont fortement baissé en début de mois, sous l’effet de données nettement moins bonnes que prévu sur le marché du travail, une tendance encore accentuée par les commentaires accommodants du président Jerome Powell lors du symposium de Jackson Hole. Les spreads sont restés stables, les investisseurs ayant bien accueilli une saison de publication de résultats solide, des émissions régulières et des flux modérés. À la fin du mois, le marché anticipe une baisse des taux de la Réserve fédérale (Fed) en septembre, une deuxième baisse étant largement attendue avant la fin de l’année. Dans le même temps, l’inflation sous-jacente a augmenté en août, ce qui pourrait compliquer la tâche de la Fed.

Europe

Les marchés obligataires européens ont généré des rendements positifs en août. À la fin du mois, le marché anticipait une baisse des taux américains en septembre, une deuxième baisse étant largement attendue avant la fin de l’année. En Europe, le retour de l’incertitude politique en France a pesé sur les spreads et créé de la volatilité sur les marchés. Si les spreads européens ont surperformé pendant la première partie du mois d’août, ils ont sous-performé pendant la seconde partie du mois, les anticipations d’un vote de défiance à l’égard du gouvernement français en septembre s’étant accrues et les messages de la Réserve fédérale américaine étant devenus de plus en plus accommodants. Dans le même temps, les commentaires plus bellicistes de la Banque centrale européenne et les craintes inflationnistes ont poussé les taux à la hausse. Les marchés primaires ont été relativement calmes compte tenu de la période de l’année, mais nous nous attendons à ce que septembre soit un mois chargé, d’autant plus que si les spreads se sont élargis en août, ils restent faibles dans un contexte historique.

Marchés émergents

La dette des marchés émergents (ME) a généré des rendements positifs solides, soutenue par un environnement favorable au risque en raison des anticipations d’un assouplissement de la politique monétaire par le Comité fédéral de l’open market (FOMC) en septembre. Les taux américains ont baissé en raison de données nettement moins bonnes sur le marché du travail au début du mois, une tendance encore accentuée par les commentaires accommodants du président Jerome Powell lors du symposium de Jackson Hole. Le crédit d’entreprise des marchés émergents a surperformé ses homologues souverains; les entreprises notées «investment grade» ont bénéficié de la baisse des rendements des obligations d’État à court terme, tandis que le segment «high yield» a profité de l’amélioration du sentiment de risque qui a favorisé le resserrement des spreads. Au sein du segment «investment grade», l’Asie a mené la performance, soutenue par un soutien technique lié à une offre limitée. Dans le segment «high yield», la région EMEA (Europe, Moyen-Orient et Asie) a surperformé les attentes, soutenue par les progrès des pourparlers de paix en Ukraine et la stabilité des prix du pétrole.

Outlook

Parmi les facteurs communs qui ont influencé les récentes fluctuations des prix, on peut citer une croissance économique raisonnable, une inflation stable et l’assouplissement continu des conditions financières mondiales, autant d’éléments qui ont contribué à des écarts de crédit historiquement faibles pour les entreprises et soutenu les prix des matières premières (à l’exception de l’énergie). La différenciation entre les marchés a été largement influencée par des facteurs géopolitiques, notamment les droits de douane, les préoccupations budgétaires et les pressions exercées sur les institutions indépendantes ou les gouvernements faibles. Les écarts de crédit des entreprises indiquent que les investisseurs perçoivent un risque à court terme quelque peu limité en raison de niveaux généralement contenus et de fondamentaux corrects, tandis que les économistes semblent se concentrer sur la probabilité d’un assouplissement continu de la politique gouvernementale mondiale par le biais de baisses de taux ou de mesures budgétaires. Cependant, le mois de septembre a longtemps été considéré comme délicat pour les prix des actifs. Par conséquent, nous restons attentifs aux catalyseurs potentiels, notamment les droits de douane américains, le réexamen d’une baisse des taux américains, l’instabilité politique en Europe et d’autres interférences géopolitiques. Alors que les marchés financiers continuent de progresser, nous nous préparons à un mois de septembre qui pourrait être mouvementé.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.