Quoi qu'il ait fait, Intel n'a pas su attirer les investisseurs depuis presqu’une année alors que ses concurrents principaux, Nvidia et AMD, ont profité d’un rallye impressionnant dans un environnement de pénurie de puces. La baisse des marges brutes reste au centre des préoccupations des investisseurs d’Intel et fait chuter le cours de son action depuis avril dernier. Cependant, les fondamentaux de l'entreprise restent solides, les activités émergentes de la société sont prometteuses, les prévisions sont fortes et le dividende est élevé. Tout bien considéré; Intel est probablement l'un des fabricants de puces les plus sous-évalués du marché.

Par Esty Dwek, CIO

Une bonne année en perspective

Publiés en janvier, les derniers résultats d’Intel sont tombés en deçà des attentes des analystes, mais la société a révélé de solides perspectives pour l’année 2022 dépassant les attentes de Wall Street à mi-février.

Publiés en janvier, les derniers résultats d’Intel sont tombés en deçà des attentes des analystes, mais la société a révélé de solides perspectives pour l’année 2022 dépassant les attentes de Wall Street à mi-février.

Le directeur financier David Zinsner a annoncé une prédiction de bénéfice à 3,50 dollars par action sur un chiffre d’affaires de 76 milliards de dollars pour 2022 avec une marge brute de 52%, alors que les analystes avaient estimé un bénéfice de 3,42 dollars par action sur un chiffre d’affaires de 74,99 milliards de dollars pour l’année.

Cependant les investisseurs sont restés crochés sur la baisse de la marge brute et les actions Intel ont chuté.

Jugé trop sévèrement

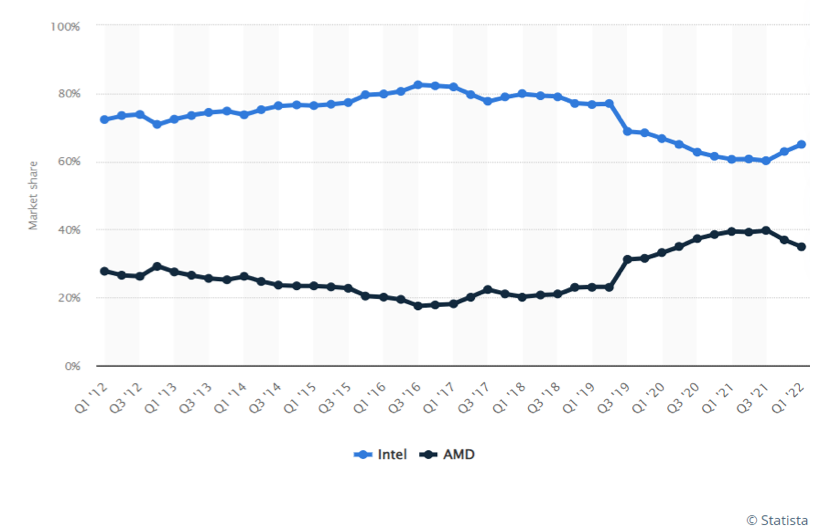

Cependant, Intel a des fondamentaux solides: la branche PC de l’entreprise a fourni une croissance solide l’année dernière et l’affaiblissement de la croissance en ce qui concerne le centre de données a été exagéré. Intel a livré plus de serveurs en décembre qu’AMD pendant toute l’année 2021.

Étant donné qu’AMD a mis sur le marché de nouveaux produits, il n’est pas surprenant qu’il ait gratté une part de marché à Intel. Toutefois, cette tendance a commencé à s’affaiblir et même à s’inverser.

De plus, le centre de données est une industrie en forte croissance, ce qui suggère que la croissance des autres n’interférera pas nécessairement avec l’activité d’Intel, ni sa propre capacité de progression. Le marché croît plus vite que les parts qu’Intel pourrait perdre face à la concurrence. Par conséquent, il y a certainement assez de place pour que de nombreux joueurs grandissent côte à côte.

L’accord Tower pourrait ne pas résoudre les problèmes de marge d’Intel…

Intel a annoncé en février qu’il achèterait la société israélienne Tower Semiconductor pour 5,4 milliards de dollars dans le cadre d’un accord qui devrait lui donner un avantage dans le domaine de la fabrication de puces conçues sur mesure et aider à développer la nouvelle activité de fonderie d’Intel qui fabrique des microprocesseurs pour d’autres entreprises.

Mais l’accord ne résoudra pas les problèmes de marge du fabricant. Au contraire, Intel devra puiser dans ses bénéfices pour développer sa capacité de fabrication, ce qui pourrait entraîner des marges encore plus faibles.

… mais les opportunités de croissance sont fortes

Fonderie

Malgré les doutes, les services de fonderie d’Intel pourraient apporter une valeur solide à l’entreprise. Intel a déjà révélé que Qualcomm et Cisco étaient parmi ses clients clés et s’est dit ‘presque submergé’ par la réaction des clients à l’acquisition de Tower. Par conséquent, la réaction du marché aux nouvelles de l’acquisition a peut-être été exagérément baissière.

5G

Intel a devancé la concurrence dans le réseau 5G, avec un business qui vaut déjà 10 milliards de dollars et qui est sur le point de générer une croissance à deux chiffres au cours des prochaines années.

Plus performant qu’A100 de Nvidia

Intel investit dans des produits GPU de haut de gamme pour les jeux et l’Intelligence Artificielle (IA) depuis 2017 et devrait commencer à voir un retour sur investissement avec le lancement d’Arc et de Ponte Vecchio dans les mois à venir. Le Ponte Vecchio d’Intel aurait une performance entre 1,7 à 2,6 fois supérieure à celle de l’A100 de Nvidia, son plus gros concurrent. De plus, Intel commence également à expédier son Bitcoin ASIC cette année et vise à générer près de 10 milliards de dollars de revenus d’ici 2026.

Véhicules autonomes

Dans le segment des véhicules électriques, Mobileye d’Intel commence enfin à commercialiser des produits et dégager du bénéfice. Bien que nous n’ayons pas d’objectifs de revenus clairs pour ce segment, le VE à conduite autonome est un secteur à très forte croissance et Intel est sur la bonne voie pour bénéficier de l’adaptation accélérée des VE et de conduite autonome dans les années à venir.

Une croissance multipliée par dix?

En conclusion, les activités émergentes d’Intel, notamment les graphiques, la fonderie et Mobileye, pourraient passer de moins de 3 milliards de dollars aujourd’hui à plus de 30 milliards de dollars au cours des 5 à 10 prochaines années, alors que la valorisation de l’entreprise reste étonnamment basse par rapport à ses concurrents. Le ratio PE est d’environ 8x, bien en dessous de la moyenne de l’industrie de 22x; il y a donc de la place pour une reprise du cours de l’action.

De plus, Intel a un rendement de dividende annuel intéressant de plus de 3%, contre 0,066% pour Nvidia et 0% pour AMD. Dans l’environnement actuel de hausse des taux d’intérêt et de resserrement des conditions monétaires, la soif des investisseurs pour un revenu régulier pourrait également ramener Intel à l’attention des investisseurs en puces.

D’un point de vue technique, le cours de l’action d’Intel a rebondi d’un creux pluriannuel proche de $42 en février et les niveaux actuels pourraient être une opportunité intéressante pour les acheteurs qui cherchent à investir dans le secteur des puces, en évitant la bulle spéculative qui a engendré un rallye chez ses concurrents majeurs.

NB : Il n s’agit pas de recommandations d’investissement

Rendez-vous sur www.flowbank.com