Malgré les apparences, les sociétés d'investissement immobilier cotées (REIT), telles que nous les connaissons aujourd'hui, constituent une classe d'actifs relativement jeune qui continue à s’attirer les faveurs des investisseurs.

Principaux points à retenir

- Le premier REIT a été lancé aux États-Unis en 1960 pour permettre aux investisseurs individuels d’accéder au secteur de l’immobilier commercial.

- Depuis, ces entreprises ont pris une ampleur considérable, font preuve d’une véritable excellence sur le plan opérationnel et bénéficient d’un accès permanent aux capitaux. Elles offrent par ailleurs aux investisseurs un niveau de croissance composée inédit.

Le gérant de portefeuille Greg Kuhl fait le bilan de l’évolution des REIT, depuis leur création il y a soixante ans jusqu’à leur avènement au statut de classe d’actifs digne d’intérêt, que ce soit aujourd’hui et pour l’avenir.

Le gérant de portefeuille Greg Kuhl fait le bilan de l’évolution des REIT, depuis leur création il y a soixante ans jusqu’à leur avènement au statut de classe d’actifs digne d’intérêt, que ce soit aujourd’hui et pour l’avenir.

Commençons par un bref rappel de l’histoire des REIT.

Nous avons déterminé trois périodes distinctes, que nous appelons REIT 1.0, REIT 2.0 et REIT 3.0.

REIT : un bref historique

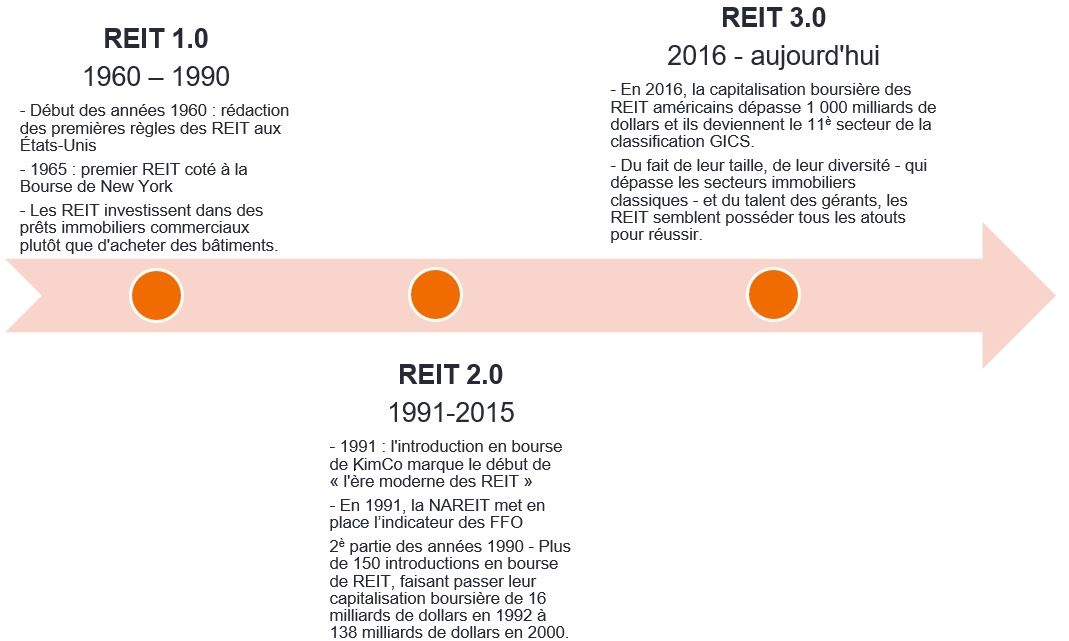

REIT 1.0 : 1960-1990

Les règles américaines relatives aux REIT ont été établies en 1960 pour permettre aux investisseurs individuels de s’exposer à l’immobilier commercial. Les REIT ont renforcé la liquidité1 d’une classe d’actifs jusque-là illiquide grâce à leur cotation sur les marchés boursiers, à leur efficience fiscale2 et à l’accès offert aux investisseurs aux biens immobiliers de grande qualité. Le premier REIT coté à la bourse de New York (NYSE) a été lancé en 1965. Les premières versions de ces véhicules investissaient essentiellement dans des prêts immobiliers commerciaux plutôt que dans les bâtiments eux-mêmes. En général, ils présentaient un fort effet de levier financier3 et leur gestion «était déléguée». Autrement dit, leurs dirigeants n’étaient pas des employés du REIT et ils percevaient des frais de gestion sur le capital alloué (une relation empreinte de conflits d’intérêts qui a aujourd’hui disparu sur le marché américain). À bien des égards, ces premiers véhicules s’apparentaient davantage à des banques ou à des prêteurs spécialisés qu’à de véritables propriétaires de biens immobiliers.

REIT 2.0 : 1991 – 2015

L’introduction en bourse (IPO) de Kimco Realty Corporation (KIM) en 1991, un REIT spécialisé dans les centres commerciaux, est largement considérée comme la première cotation réussie, présageait de «l’ère moderne des REIT». Également en 1991, l’association représentant le secteur américain des REIT, la National Association of Real Estate Investment Trusts (NAREIT), a défini les fonds provenant de l’exploitation (FFO)4, qui allaient devenir le principal indicateur des flux de trésorerie déclarés par tous les REIT cotés. Largement reconnus comme un indicateur plus précis des flux de trésorerie que le bénéfice par action (EPS)5 – qui est calculé à partir des Principes comptables généralement acceptés (GAAP)6, les FFO ont probablement offert aux investisseurs un éclairage utile du secteur immobilier. Plus de 150 introductions en bourse de REIT ont été enregistrées dans les années 1990, faisant passer la capitalisation boursière7 du secteur aux États-Unis de 16 milliards de dollars en 1992 à 138 milliards de dollars à la fin de la décennie. Parmi ces nouvelles entreprises cotées, nombreuses étaient celles qui géraient des portefeuilles immobiliers contrôlés par des familles, d’une envergure et d’un volume relativement faibles et fonctionnant avec un fort effet de levier.

La classe d’actifs a continué à croître et à se diversifier et sa réglementation a été clarifiée et élargie lors de la seconde moitié de la période REIT 2.0. La crise financière mondiale a porté un coup dur à de nombreux REIT cotés caractérisés par des leviers financiers élevés et des maturités mal échelonnées8 (mauvaise gestion du risque), même si la grande majorité a survécu grâce à des refinancements via d’énormes émissions d’actions qui ont largement dilué les actionnaires existants. Cette recapitalisation qui a suivi la crise financière mondiale a été un tournant majeur pour le secteur, car elle a permis de mieux façonner la structure du capital jugée la plus appropriée pour un REIT coté. Par rapport à la période qui a précédé la crise financière mondiale, les REIT fonctionnent aujourd’hui avec une proportion accrue de capitaux propres que de dette, et accordent une attention beaucoup plus grande à la cadence des échéances futures de leur dette.

REIT 3.0 : 2016 – aujourd’hui

En 2016, les REIT américains ont dépassé les 1’000 milliards de dollars de capitalisation boursière et l’immobilier est devenu le 11e secteur de la classification standard (GICS)9. Jusqu’alors, l’immobilier, dont les REIT, relevait du secteur financier de cette classification, aux côtés des banques et des compagnies d’assurance. La création de ce nouveau secteur a considérablement amélioré le profil de la classe d’actifs aux yeux des investisseurs et témoigne de son rôle en tant que composante majeure des marchés cotés.

Aujourd’hui, le secteur des REIT cotés donnent accès à tout un éventail de biens immobiliers, au détriment des secteurs classiques tels que le commerce de détail, les bureaux, l’industrie et le résidentiel. Ils investissent de plus en plus dans de nouveaux secteurs plus diversifiés et axés sur les nouvelles sources de croissance, tels que les tours cellulaires, les centres de données, le stockage en libre-service et les laboratoires. Désormais, les REIT possèdent et contrôlent des portefeuilles très performants et bénéficient de puissantes tendances à long terme comme le commerce en ligne, le cloud computing, la 5G et l’évolution démographique.

Les REIT : une classe d’actifs dynamique et en pleine évolution

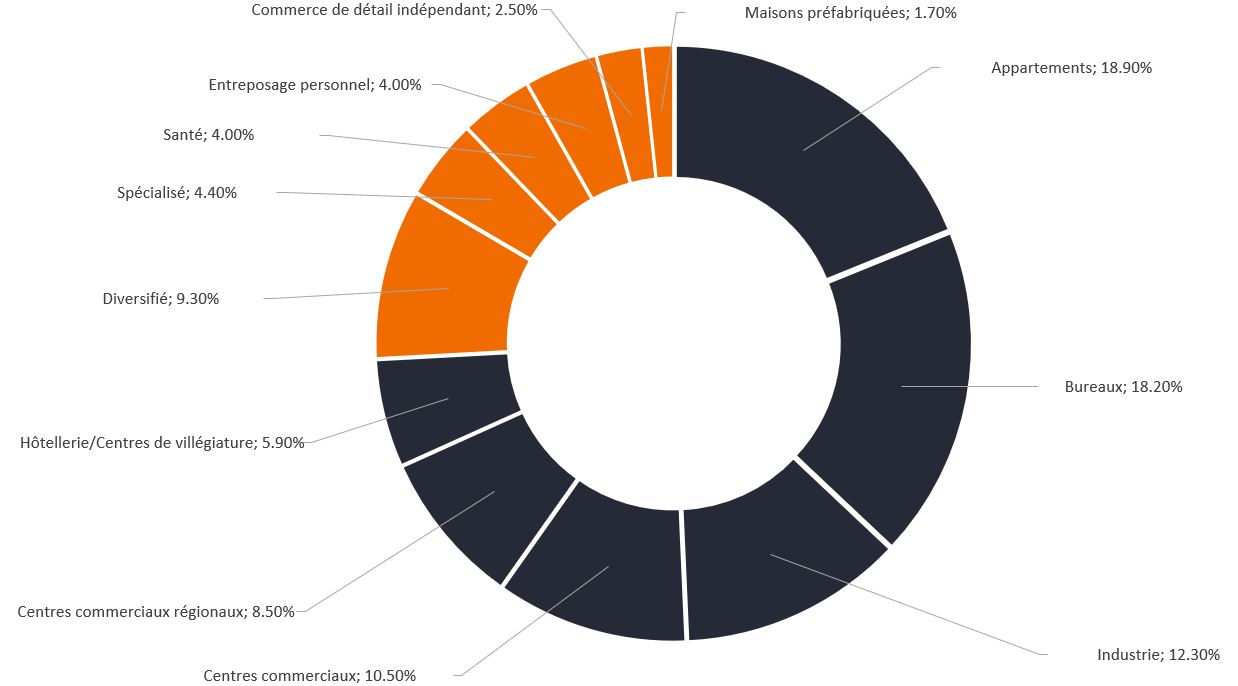

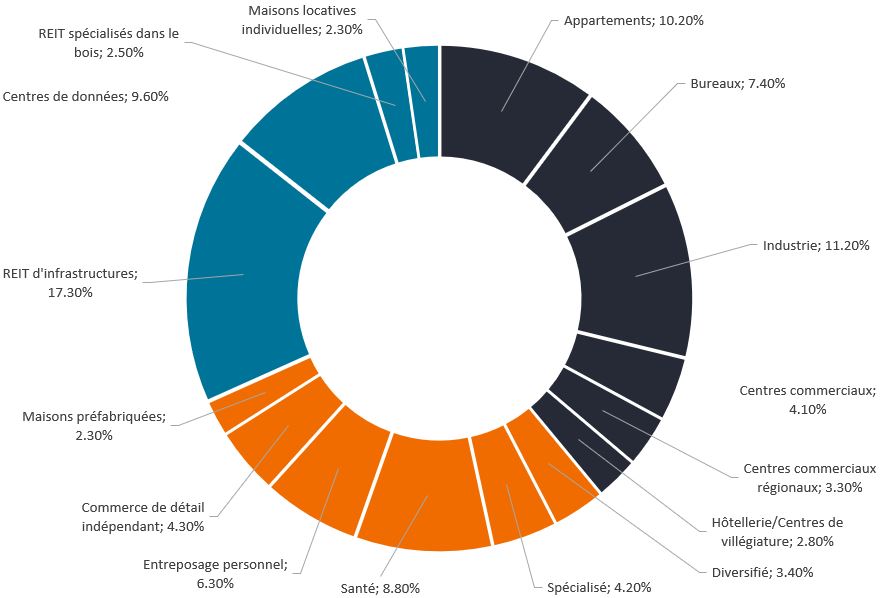

Répartition sectorielle de l’indice FTSE NAREIT All REITs

Octobre 1999

Juin 2021

De nombreux REIT ont atteint une taille considérable, présentent un niveau de capitalisation prudent et savent désormais très bien trouver des capitaux et les déployer de manière opportuniste. Ces entreprises de grande envergure, excellentes sur le plan opérationnel et bénéficiant d’un accès permanent aux sources de capitaux, ont toutes les armes pour offrir aux investisseurs un niveau de croissance composée inédit.

Notes de bas de page

1.Liquidité : capacité d’acheter ou de vendre un titre ou un actif particulier sur le marché. Les actifs qui peuvent être facilement négociés sur le marché (sans entraîner de forte fluctuation des cours) sont considérés comme « liquides ».

2. Les REIT sont transparents sur le plan fiscal car les revenus distribués aux actionnaires (près de 90 % du revenu total), bénéficient d’une exonération fiscale à l’échelle de l’entreprise.

3. Effet de levier : utilisation d’emprunts pour augmenter l’exposition à un actif/marché. Il est notamment possible d’avoir recours à des emprunts en numéraire pour acheter un actif, ou d’utiliser des instruments financiers (dérivés, notamment) pour simuler l’effet d’un emprunt de nouveaux investissements.

4. FFO : Les fonds provenant de l’exploitation sont une mesure plus précise des flux de trésorerie des REIT, car ils tiennent compte des frais d’amortissement et, par conséquent, de la capacité d’un REIT à maintenir ses dividendes. En général, le FFO est calculé en prenant les bénéfices du REIT et en ajoutant la dépréciation et l’amortissement des prêts immobiliers.

5. Bénéfice par action (BPA) : part des bénéfices d’une entreprise attribuable à chacune de ses actions. C’est l’un des outils préférés des investisseurs pour évaluer la rentabilité d’une entreprise. Il est calculé en divisant les bénéfices (après impôts) par le nombre d’actions détenues.

6. Principes comptables généralement reconnus (GAAP) : ensemble commun de principes, de normes et de procédures comptables. Les entreprises cotées en bourse doivent appliquer les principes GAAP pour dresser leur état financier.

7. Capitalisation de marché : valeur de marché totale des actions en circulation d’une entreprise. Elle est calculée en multipliant le nombre d’actions émises par leur cours de bourse. Ce chiffre, souvent désigné par le terme « capitalisation boursière », sert à déterminer la taille d’une entreprise.

8. Échelonnement de dette : un portefeuille composé de plusieurs obligations de taille modeste avec des dates d’échéance différentes, plutôt qu’une obligation de grande taille avec une date d’échéance unique. L’objectif est de minimiser le risque de taux d’intérêt, d’augmenter la liquidité et de diversifier le risque de crédit.

9. GICS ou Global Industry Classification Standards : classification largement utilisée par les investisseurs, les analystes et les économistes pour définir les secteurs des marchés cotés et y classer les entreprises.

Informations importantes

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.