Vous souvenez-vous de ce que vous faisiez le 15 janvier 2015 ? Si vous vivez en Suisse ou que vous travaillez dans une salle de marchés, il y a de fortes chances que vous vous en rappeliez... En effet, c’est le jour où la Banque Nationale Suisse a abandonné le taux de change plancher d’un euro pour 1.20 franc suisse tout en abaissant son taux directeur à -0,75%. Le coût EUR/CHF était instantanément tombé, comme une pierre, du cours plancher de 1.20 qui était en vigueur depuis septembre 2011, à la cave sous la parité... Rétrospectivement, c'était la première brèche dans les efforts déployés depuis presque dix ans maintenant par la BNS, pour freiner une appréciation trop forte et rapide du franc suisse.

CIO, Head of Multi-Asset

Cinq ans plus tard, le franc suisse reste aussi fort que par le passé, malgré un bilan de la BNS qui ferait dorénavant pâlir d’envie n’importe quel gérant d’actifs dans nos contrées-ou même de l’autre côté de l’Atlantique-de par sa taille et sa composition: plus de CHF 800 Mia d’actifs (soit 1.2x le PIB de la Suisse), essentiellement des obligations et actions étrangères ainsi qu’un zeste d’actions suisses et d’or.

Cerise sur le gâteau d’anniversaire des cinq ans de cette date «historique», les États-Unis viennent de ré-inclure la Suisse dans leur liste de surveillance des pays « manipulateurs de devises »… Limitant ainsi la marge d’intervention de la banque centrale sur les marchés des changes sans risquer d’éventuelles représailles américaines telle qu’une augmentation des droits de douane sur les exportations suisses à destination de l’Oncle Sam (les grandes sociétés pharmaceutiques sont certainement les plus à risque car ce secteur représente de loin la plus grande partie de l’excédent commercial suisse).

Comme tous les actifs alliant la qualité et la croissance, le franc suisse est cher

La force actuelle du franc suisse, qui s’est apprécié d’environ 3% à la fois contre l’euro et le dollar au cours des deux derniers mois, paraît quelque peu surprenante alors que les risques de récession se sont éloignés et que l’appétit au risque est de retour, version ogre, depuis octobre sur les marchés. Alors, quelles sont les raisons de cette appréciation? La première est structurelle: l’impressionnant excédent de la balance des comptes courants, qui avoisine 10% du PIB, agit comme un puissant et constant aimant sur la demande de francs suisses au sein du marché des changes. En théorie, ce déséquilibre structurel ne pourrait être « corrigé » que si le CHF s’appréciait suffisamment pour dissuader la demande étrangère envers nos biens et services. Cela dit, étant donné le degré élevé de spécialisation des exportations suisses (c’est-à-dire le manque d’alternatives pour les remplacer), il n’est pas certain que cela fonctionnerait vraiment… La deuxième option serait que les agents économiques basés en Suisse -gouvernement, consommateurs, entreprises-consomment (beaucoup) plus ou économisent moins, ce qui, constituerait selon moi une solution plus pragmatique et bénéfique pour l’ensemble de l’économie que de se voir infliger des taux négatifs. Il s’agit donc davantage d’un choix politique (dépenses du gouvernement pour améliorer ou renforcer les infrastructures, incitation ou aide à la consommation pour les revenus les plus modestes…). Bien sûr, cette décision n’est pas-entièrement dans les mains de la BNS, mais nous pouvons simplement regretter qu’elle ne fasse pas plus de lobbying dans cette direction auprès des instances dirigeantes de notre pays, plutôt que de continuer à agir comme un Don Quichotte dans une lutte désespérée, quasiment inutile et donc perdue d’avance.

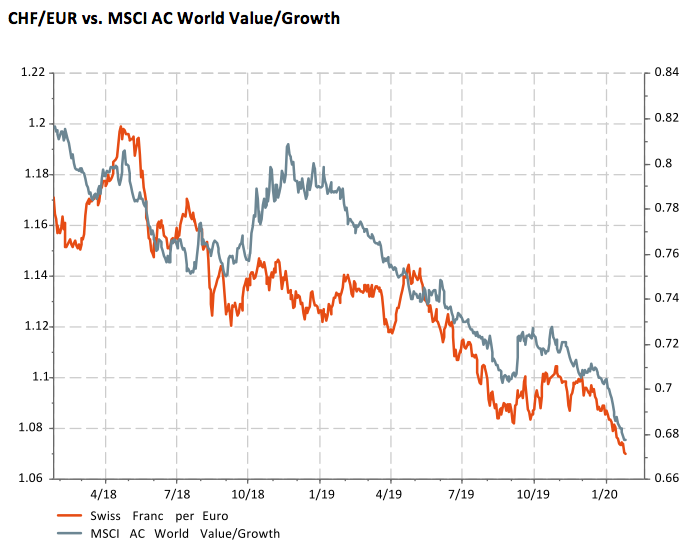

La deuxième raison, je pense, est liée à d’autres tendances ou phénomènes actuels que l’on observe sur les marchés financiers, tels que la progression concomitante du prix de l’or ou la surperformance des actions «growth» (croissance) par rapport à celles de type «value»… En d’autres termes, la hausse des marchés actions depuis le début de l’année n’a pas été équitablement répartie entre les secteurs et les styles: c’est, de manière contre-intuitive, les secteurs à caractère plus défensifs, les grandes capitalisations et le style «growth» qui ont tiré le marché vers le haut, alors que le reste a fait en gros du surplace, voir a baissé (-0.7% au 23 janvier pour le MSCI Europe Value par exemple). Le franc suisse a donc suivi exactement la même trajectoire que les actifs alliant qualité et croissance. A l’instar de ces derniers, il est perçu comme «cher», mais comme dirait mes collègues analystes et gérants actions, la qualité et la croissance méritent une surcote!

Si l’aspect qualité du CHF semble évident, celui de la croissance peut sembler moins intuitif. Et pourtant… La croissance économique suisse continue de surpasser celle de la zone euro et n’est plus très loin derrière celle des États-Unis, malgré une absence de stimulus budgétaire ou fiscal (et pas vraiment de QE « direct »). Ainsi, en considérant le franc suisse comme un actif de croissance de grande qualité, la récente appréciation du franc est parfaitement en ligne avec les tendances récentes des marchés (voir graphique ci-dessous).

A quand une inversion de tendance?

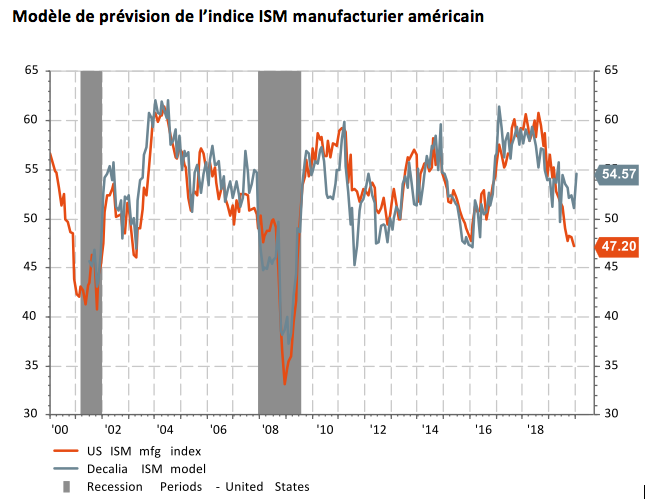

Dès lors que nous avons établi quelles sont les facteurs sous-jacents qui influencent le cours du franc suisse, au-delà des vaines et temporaires interventions de la BNS, il est plus aisé d’anticiper quelles pourraient être les éléments qui déclencheraient un certain affaiblissement de notre «chère» devise nationale. Selon notre modèle de prévision de l’indice ISM manufacturier américain, nous pourrions assister à un rebond assez marqué de ce dernier, bien au-dessus de 50 (voir ci-dessous), lors de sa prochaine publication (lundi 3 février). Si c’est le cas, et plus encore si certaines pressions à la hausse sur les salaires (les données de l’emploi aux Etats-Unis seront publiées quelques jours plus tard) venaient à apparaître, cela devrait conduire à un rebond des taux d’intérêt, une rotation de la «growth» vers la «value», et in fine à un franc suisse un peu plus faible… au moins temporairement tant que les déséquilibres structurels ne seront pas corrigés.