Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Par Salman Baig, Portfolio Manager, Cross Asset Solutions

La saison des bénéfices n’offre qu’un soutien modeste

La saison des résultats pour le quatrième trimestre 2021 bat son plein, avec plus de 60% des entreprises du S&P 500 et plus de 35% des entreprises du Stoxx 600 ayant publié leurs résultats jusqu’à présent. Les attentes modérées se sont traduites par des taux cibles bas pour les bénéfices, franchis par 75% des entreprises du S&P 500 et 58% de celles du Stoxx 600. Comme lors des dernières saisons de publication des résultats, le marché a moins bien accueilli les résultats. Pour l’avenir, une croissance mondiale saine (mais en ralentissement) et des marges élevées, grâce notamment à une productivité accrue, devraient soutenir les bénéfices de 2022, même si une politique monétaire trop restrictive pourrait gâcher la donne. Une forte activité d’investissement des entreprises devrait soutenir les marchés et l’économie réelle, l’un des facteurs positifs à l’origine de notre préférence modeste pour les actions.

Et maintenant ?

Un air familier

La saison des bénéfices du quatrième trimestre 2021 s’annonce assez similaire aux saisons précédentes: les prévisions des ventes et des bénéfices ont été relativement modérées, et si les entreprises ont généralement dépassé les attentes des analystes, les investisseurs n’ont pas été impressionnés. Dans l’ensemble, sur les 64% d’entreprises du S&P 500 ayant publié des résultats, les ventes et les bénéfices ont augmenté respectivement de 16% et 27% en glissement annuel. Le secteur de l’énergie se distingue, profitant de la hausse des prix de l’énergie avec des ventes en hausse de plus de 80% par rapport à l’année précédente (les bénéfices sont en hausse de plus de 2800%, mais ce chiffre est à comparer aux minuscules bénéfices du T4 2020). Plus de 68% des entreprises du S&P 500 ont dépassé leurs prévisions de ventes, tandis que plus de 75% ont dépassé leurs bénéfices.

Avec un calendrier qui s’accélère cette semaine et 36% des entreprises du Stoxx 600 ayant déjà publié leurs chiffres, les résultats jusqu’à présent sont solides: les ventes sont en hausse de 26%, tandis que les bénéfices progressent de 92% (les effets de base ayant un impact sur les chiffres de croissance des bénéfices). Près de 75% des entreprises du Stoxx 600 ont devancé leurs prévisions de ventes, tandis que 58% ont dépassé leurs bénéfices. Malgré ces bons résultats, les investisseurs ont fortement pénalisé les entreprises n’ayant pas atteint les prévisions et n’ont que modestement récompensé celles qui les ont dépassées: le rendement médian sur un jour (par rapport au marché) des entreprises du S&P 500 qui raté leurs objectifs a été de -3,4%, tandis que celui des entreprises les dépassant a été de 0,3%. Les chiffres pour le Stoxx 600 étaient similaires: -2,5% contre 0,2%. Comme lors des dernières saisons de résultats, les investisseurs ne sont pas impressionnés.

La rentabilité des entreprises atteint des sommets

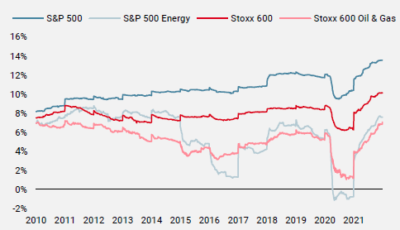

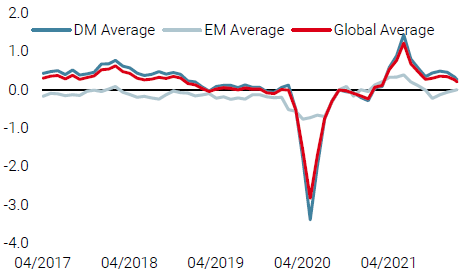

Comme nous l’avons évoqué récemment, nos Nowcasters de croissance indiquent des niveaux d’activité économique corrects, même si le rythme de l’expansion économique semble avoir ralenti. À l’heure actuelle, les économies des pays développés et l’économie mondiale se développent à un rythme supérieur à la tendance, ce qui devrait soutenir la forte croissance des revenus. Les coûts des matières premières, de l’énergie et de la main-d’œuvre ont augmenté, comme en témoignent les indices de prix de plus en plus élevés. Néanmoins, la rentabilité reste saine et s’est même améliorée au cours des derniers mois: comme le montre la figure 1, les marges bénéficiaires atteignent ou dépassent des sommets historiques. La tendance à la hausse est particulièrement marquée dans le secteur de l’énergie, mais elle est également valable pour les indices plus larges.

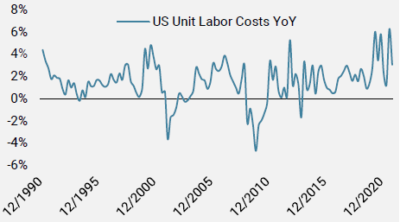

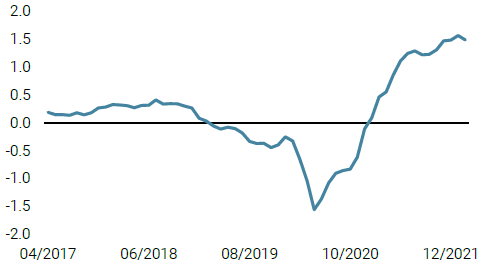

Ces marges solides et en progression reflètent à la fois la répercussion des coûts sur les consommateurs et l’augmentation de la productivité pendant la pandémie. La figure 2 montre la croissance annuelle des coûts unitaires de main-d’œuvre pour les entreprises non agricoles aux États-Unis, reflétant une reprise significative de la productivité depuis la mi-2020.

Estimations du BPA pour 2022 légèrement plus élevées

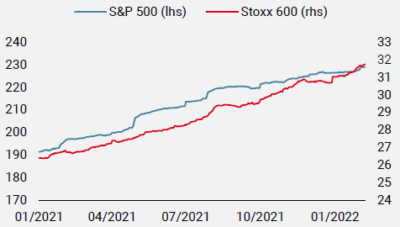

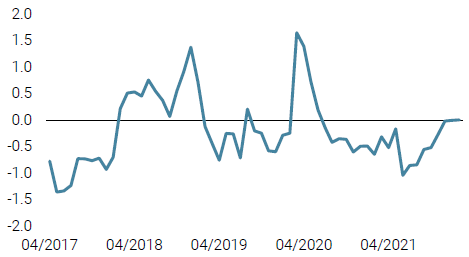

Une expansion économique encore forte, associée à une rentabilité robuste, laisserait présager de solides bénéfices pour cette année. Pourtant, les estimations sont plutôt sombres: 9% de croissance annuelle pour le S&P 500 et 6% pour le Stoxx 600. À titre de comparaison, la croissance médiane du BPA a été de 10% en glissement annuel pour le S&P 500 (1990 à 2019) et le Stoxx 600 (2003 à 2019). La figure 3 montre une hausse des estimations révisées du BPA pour 2022, mais ce changement est surtout dû à la hausse du BPA pour 2021. Si l’on compare les estimations de croissance du BPA de 2022 en glissement annuel aujourd’hui par rapport au début de 2021, on n’observe aucun changement pour le S&P 500 (8,8 % contre 8,7%) et en fait des attentes plus faibles pour le Stoxx 600 (5,7% contre 7,1%).

Le resserrement de la politique monétaire pourrait gâcher les bénéfices des entreprises: la hausse des taux à court terme et des taux obligataires se traduit par une augmentation des coûts d’emprunt pour les consommateurs et les entreprises, et l’effet de richesse négatif qui en résulte pourrait décourager davantage les dépenses. Fin 2021, les taux d’épargne des particuliers américains ont déjà augmenté, peut-être par mesure de précaution. Comme indiqué ci-dessus, notre Nowcaster de croissance a nettement ralenti, et la composante consommation est désormais en dessous de la tendance. Un resserrement monétaire dans un contexte de décélération de la croissance fait courir le risque d’un nouveau ralentissement, suscitant le risque d’une erreur de politique qui pèserait lourdement sur les bénéfices de 2022. Cependant, nous pensons que la Fed agira avec plus de patience et ajustera son discours et sa politique si ses actions s’avèrent trop restrictives (bien qu’un tel revirement ne soit pas pour demain).

Faire travailler le capital

Les bons résultats en termes de revenus et de bénéfices ont aidé les entreprises à maintenir leurs trésoreries à des niveaux record. Ainsi, parmi les sociétés non financières du S&P 500 ayant publié leurs résultats jusqu’à présent, le solde de trésorerie global s’élève à 1’400 milliards de dollars, soit une légère baisse par rapport aux 1’500 milliards de dollars enregistrés il y a un an. La plus grande utilisation de ces liquidités a été le rachat d’actions, qui a augmenté de 20% par rapport au trimestre précédent et de 73% par rapport à l’année précédente pour les sociétés déclarantes. En effet, en 2021, 813 milliards de dollars US ont été annoncés en rachats d’actions, soit le deuxième montant après les 939 milliards de dollars US de 2018. Pour 2022, les rachats annoncés sont pour l’instant légèrement inférieurs à leur rythme moyen sur trois ans.

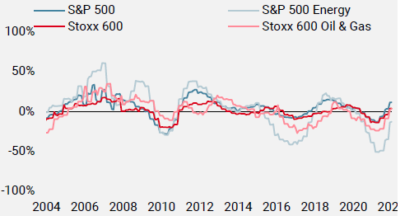

L’autre usage principal des liquidités des entreprises a été les dépenses d’investissement, qui ont augmenté de 13% par rapport au trimestre précédent et de 18% par rapport à l’année précédente pour les entreprises du S&P 500 ayant publié des données jusqu’à présent. Comme le montre la figure 4, les dépenses d’investissement ont commencé à remonter depuis le creux de la pandémie, mais restent inférieures aux sommets précédents. Après avoir été un frein important pour le S&P 500 et le Stoxx 600, le secteur de l’énergie connaît maintenant une forte reprise grâce à une forte demande et une offre limitée.

Dans l’ensemble, nous avons une opinion légèrement positive sur les actions, reflétant les différents courants actuels: les fondamentaux macroéconomiques sont plutôt favorables mais se détériorent et pourraient s’effondrer si les banques centrales, en particulier la Fed, durcissent leur politique de manière trop agressive. Les estimations de bénéfices sont prudentes et une offre réduite d’actions devrait soutenir le marché, mais divers indicateurs que nous suivons suggèrent qu’il y a encore de la place pour une baisse. Par conséquent, nous maintenons une allocation dynamique relativement légère, avec des opinions de haute conviction reflétées dans les actifs réels et les devises et seulement une exposition modeste à la duration et aux actions.

Nowcasters – Changements hebdomadaires

Source: Bloomberg, Unigestion au 11.02.2022.

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).