De nouveau, la pandémie fait souffler des vents contraires sur l’économie mondiale, les foyers de contamination continuant de restreindre la mobilité à mesure que les régions faiblement vaccinées deviennent des terrains propices au développement de nouveaux variants. Parallèlement, les problèmes logistiques persistants dans le secteur des biens – où les goulets d’étranglement de l’offre sont les plus concentrés – ainsi que la hausse des coûts des produits alimentaires et de l’énergie, ont entraîné une inflation plus élevée et durable que prévu.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

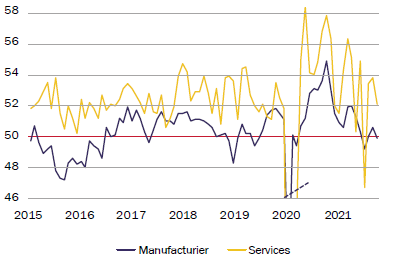

La confiance des entreprises résiste… pour le moment

L’indice Caixin/Markit(1) portant sur la confiance des entreprises manufacturières chinoises a reculé en novembre, passant de 50,6 à 49,9. L’amélioration de la sous-composante de la production – grâce à l’atténuation des problèmes d’approvisionnement en électricité – a été contrebalancée par la diminution des nouvelles commandes, tombées sous le seuil de 50, en zone de contraction. Dans le secteur des services, la confiance a chuté de près de deux points, à 52,1, les entreprises ayant indiqué que les mesures visant à enrayer la propagation de la Covid-19 avaient freiné les prises de nouvelles commandes. Ainsi, ces données suggèrent que l’activité économique chinoise a ralenti en novembre après le léger rebond d’octobre.

En outre, les autorités ont averti que l’arrivée du variant Omicron poserait des problèmes pour l’organisation des Jeux Olympiques d’hiver en février prochain à Pékin, d’autant plus que le pays applique une politique zéro-Covid.

En Europe, l’Allemagne se trouve désormais à l’épicentre de la recrudescence des infections et la confiance des entreprises et des consommateurs finira vraisemblablement l’année à des niveaux bien inférieurs aux pics enregistrés au printemps. Dans son dernier bulletin économique mensuel(2), la Bundesbank a indiqué que l’économie allemande avait probablement connu une période creuse au quatrième trimestre 2021 en raison des pénuries d’intrants et de main-d’oeuvre, ainsi que des nouvelles restrictions destinées à lutter contre la pandémie.

Cependant, la confiance s’est améliorée dans d’autres pays, notamment en Asie (hors Chine), et l’indice Markit de confiance des entreprises laisse à penser que la croissance économique mondiale est restée résiliente en novembre malgré la résurgence de la pandémie.

L’indice manufacturier global a légèrement baissé, à 54,2(3), bien que la confiance ait peu changé au cours des quatre derniers mois. Le niveau des sous-indices du coût des intrants et des charges à la production a diminué, mais reste parmi les plus élevés jamais enregistrés depuis la création de l’enquête, ce qui suggère que les pressions inflationnistes persistent.

Dans le secteur des services, alors que la nouvelle vague de cas de Covid-19 a contraint de nombreux pays à renforcer les restrictions liées aux voyages et que l’inflation a pesé sur le pouvoir d’achat des ménages, la confiance est restée – étonnamment – inchangée.

Bien qu’Omicron puisse être le variant le plus infectieux à ce jour, il n’est pas encore certain qu’il entraînera des symptômes plus graves ou que les vaccins deviendront inefficaces. En outre, la solidité du marché de l’emploi et le taux d’épargne élevé ont permis aux consommateurs d’échapper à l’impact de la hausse de l’inflation.

Pris entre le marteau et l’enclume

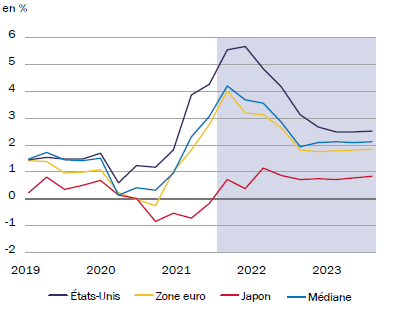

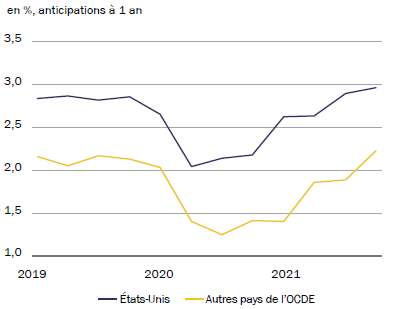

Les fortes hausses des prix des matières premières et des coûts de transport associés aux pénuries d’approvisionnement constituent les principaux facteurs expliquant la hausse des prix dans la plupart des pays. L’inflation globale des prix à la consommation devrait atteindre un pic d’ici au premier trimestre de 2022 dans les économies avancées et émergentes, avant de diminuer progressivement.

En effet, les pressions salariales globales restent limitées, tandis que les goulets d’étranglement et les perturbations des chaînes d’approvisionnement devraient s’atténuer avec l’augmentation des capacités et la modération de la demande de biens. Toutefois, alors que la politique monétaire a été resserrée dans la plupart des pays émergents, l’incertitude quant aux réactions des banques centrales dans les économies avancées s’accroît.

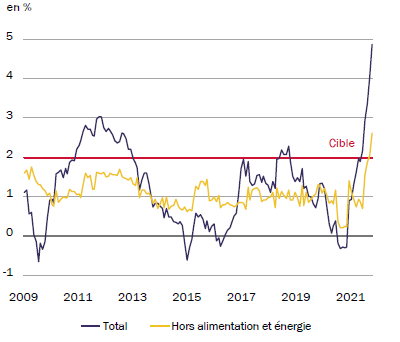

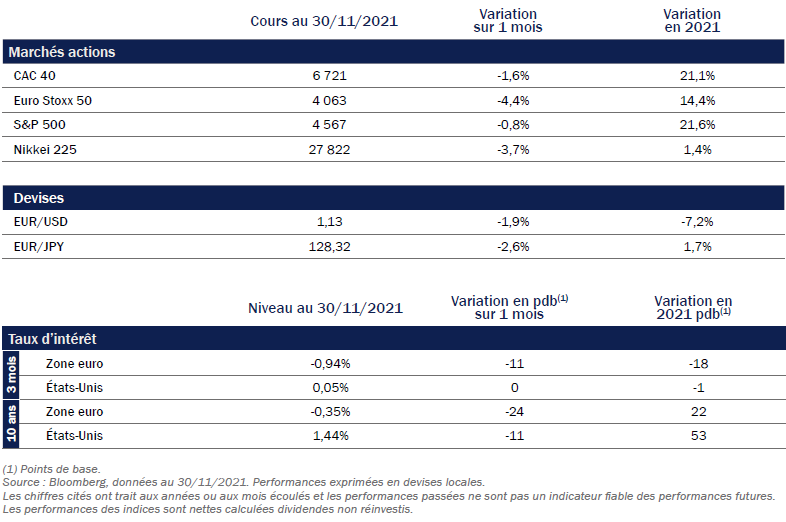

En Zone euro, l’inflation a atteint un niveau record depuis la création de la monnaie unique, atteignant 4,9%(34) en novembre. La BCE a redoublé d’efforts pour rassurer les investisseurs en affirmant que cette hausse était principalement due à l’énergie et une série de facteurs non récurrents. Cependant, les pressions sur les prix pourraient mettre plus de temps à s’atténuer, ce qui alimente les spéculations sur l’orientation future de la politique monétaire.

Lors de la réunion du 16 décembre prochain, la BCE devrait annoncer la fin du PEPP(5) prévue au premier trimestre 2022 et préciser comment les achats réguliers – actuellement de 20 milliards d’euros par mois – évolueront. Certains membres du Conseil des gouverneurs pourraient d’ailleurs profiter du redressement récent de l’inflation pour justifier une approche beaucoup moins accommodante.

De son côté, la forte hausse des prix de l’énergie a porté l’inflation britannique à 4,2%(6) en octobre, soit le niveau le plus élevé depuis dix ans.

La Banque d’Angleterre (BoE) s’attend à ce que l’inflation augmente encore pour atteindre environ 5% au printemps 2022 avant de retomber vers son objectif de 2% à la fin de 2023, lorsque l’impact de la hausse des prix du pétrole et du gaz s’estompera et que la demande de biens se résorbera. La flambée actuelle des prix a néanmoins accru la probabilité que la BoE soit amenée à relever son taux directeur lors de sa réunion de décembre, d’autant que le marché du travail continu de s’améliorer, le taux de chômage tombant à 4,3%, non loin du niveau de 3,8% d’avant la pandémie(7).

Cela étant, si l’Institution semble prête à relever ses taux plus tôt que la plupart des banques centrales des autres économies avancées, le rythme de la normalisation devrait être assez modeste, avec une hausse estimée de 65 points de base pour atteindre 0,75% à la fin de 2022, selon les marchés financiers. Aux États-Unis, le Congrès a, une fois de plus, évité la paralysie du Gouvernement fédéral, en obtenant un accord temporaire pour assurer son financement jusqu’à la mi-février.

Toutefois, les négociations sur le plafond de la dette restent difficiles. Entre-temps, l’enquête mensuelle auprès des entreprises(8) a montré que l’économie n’a créé que 210 000 emplois en novembre, soit moins de la moitié des estimations.

En revanche, le taux de chômage a plongé à 4,2%, ce qui s’explique par le fait qu’il est calculé à partir de l’enquête auprès des ménages(9) et que 1,1 million d’emplois ont été créés selon cette dernière. Ainsi, ces deux études donnent des signaux contradictoires, complexifiant davantage la conduite de la politique monétaire. De plus, si les problèmes d’approvisionnement affectant le commerce et l’industrie manufacturière devraient s’atténuer avec le temps, il est moins évident que les problèmes liés à la réduction de la main-d’oeuvre disponible se résolvent rapidement. Le taux d’activité ne s’est que partiellement redressé et, combiné à une inadéquation entre l’offre et la demande de main-d’oeuvre, il résulte de cette situation un grand nombre de postes vacants.

D’ailleurs, la durée hebdomadaire moyenne du temps de travail a augmenté aux États-Unis pour atteindre le niveau élevé de 34,8 heures en novembre(10), signe que les entreprises utilisent leurs ressources existantes de manière plus intensive pour pallier les difficultés de recrutement.

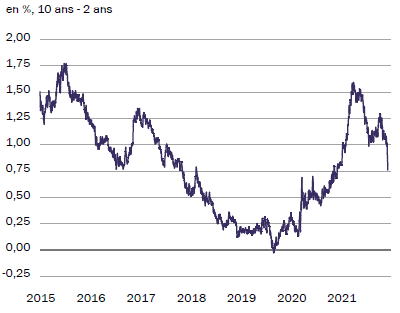

De son côté, la Fed prévoit toujours un ralentissement de l’inflation l’année prochaine, mais son président a reconnu que son niveau est actuellement plus fort et persistant que prévu. En conséquence, la Banque centrale américaine pourrait mettre fin à ses achats d’actifs plus tôt qu’anticipé – peut-être en mars 2022 – ce qui créera une marge de manoeuvre pour relever le taux directeur bien avant la fin 2022, si nécessaire. Parallèlement, la courbe des taux s’est aplatie, les investisseurs cherchant à savoir si l’économie aura la capacité de résister à la diminution du soutien de la politique monétaire et aux risques potentiels du variant Omicron.

Si la trajectoire des infections aux États-Unis est restée en deçà de celle de l’Europe, une vague d’infection hivernale pourrait, en effet, poindre au tournant de l’année.

Achevé de rédiger le 6 décembre 2021

Source : Macrobond, OCDE, Rothschild & Co Asset Management Europe, décembre 2021

(1) Indice reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50, il exprime une expansion de l’activité, inférieur à 50, une contraction.

(2) Source : Bundesbank, 22/11/2021.

(3) Source : Indice Markit, 30/11/2021.

(4) Source : Eurostat, 30/11/2021.

(5) Pandemic emergency purchase programme (PEPP), plan d’achat d’actifs temporaire initié durant la crise sanitaire de 2020.

(6) Source : ONS, 30/11/2021.

(7) Source : ONS, 30/11/2021.

(8) Source : BLS, payroll survey, 30/11/2021.

(9) Source : BLS, household survey, 30/11/2021.

(10) Source : BLS, 30/11/2021.

Avertissements

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine depoursuites.