En ce début 2023, les données économiques US restent mitigées et peuvent appuyer soit de thèse du soft landing (emploi, consommation), soit la thèse de la récession (courbe des taux, immobilier). Depuis que la Fed a commencé à resserrer sa politique monétaire, il y a un an, ces deux thèses s’affrontent. Sans conteste, l’économie US s’est révélée plus résistante qu’anticipé. Désormais, avec une inflation en repli, la fin du cycle de hausse des taux paraît proche. Mars? Mai? La semaine prochaine, le FOMC optera sans doute pour une hausse de taux de seulement 25pdb, après +425pdb cumulés en 2022. Il reste toutefois prématuré pensons-nous d’attendre un assouplissement rapide.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

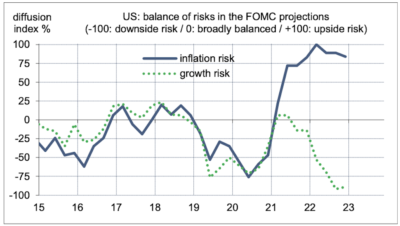

L’opinion largement majoritaire est que le FOMC relèvera ses taux directeurs de 25pdb lors de sa réunion du 1er février, modérant pour la deuxième fois de suite le rythme de hausse. Agissant ainsi, la Fed signalera une plus grande confiance d’être parvenue à mettre l’inflation dans la bonne direction sans pour autant avoir cassé la croissance économique. En décembre, les membres du FOMC jugeaient que les risques d’inflation pointaient vers le haut, les risques sur la croissance vers le bas, dans les deux cas dans des proportions extrêmes (graphe). Depuis lors, les chiffres de prix ont été rassurants mais les données d’activité et de climat des affaires ont plutôt déçu. Il y a matière à un « optimisme prudent » pour citer Christopher Waller, l’un des sept gouverneurs de la Fed. Avec un chômage au plancher, la lutte contre l’inflation était jusqu’à présent la priorité. Dans les prochains mois, la Fed devrait se montrer plus attentive aux perspectives de croissance et d’emploi, ce que les marchés reflètent dans leurs anticipations de baisse de taux.

Ces anticipations peuvent toutefois être biaisées par les expériences récentes. Les deux dernières récessions liées à la crise financière et à la pandémie ont été exceptionnelles par leur ampleur, amenant un assouplissement monétaire rapide et massif. En 2009, le PIB réel avait baissé de 2.6%, en 2020 de 2.8%. Lors des dix autres récessions depuis 1948, une autre a été très sévère (1982, -1.8%), les autres beaucoup plus modérées, au point que dans trois cas (1960, 1970, 2001) le PIB réel n’a même pas baissé sur l’année complète. Les phases aiguës des récessions, souvent associées à de grandes turbulences financières, restent dans les mémoires mais sont en réalité de courte durée. Sur deux ans, une récession est avant tout une période de faible croissance, tombant sous son potentiel de sorte que cela entraîne une hausse du chômage. Ces dernières semaines, le consensus a un peu révisé vers leur haut ses prévisions de croissance pour 2023 (+0.5% selon la dernière estimation, graphe) et la fin 2022 a été meilleure que prévu. Ce n’est pas l’image qu’on se fait d’une situation justifiant un revirement rapide de la politique monétaire.

Economie

Après les résultats médiocres de l’enquête de la Fed de New York, d’autres enquêtes de climat des affaires pour janvier ont été publiées ces derniers jours, qui peignent une image mitigée des perspectives d’activité. Dans le secteur manufacturier, l’indice de la Fed de Richmond a fléchi en territoire restrictif mais le PMI s’est un peu repris depuis un bas niveau (+0.4pt à 46.8). Dans le secteur non-manufacturier, on a vu un léger mieux dans les indices des Fed de Philadelphie et de Richmond, et un regain plus notable du PMI (+1.9pts à 46.6), qui reste néanmoins toujours faible.

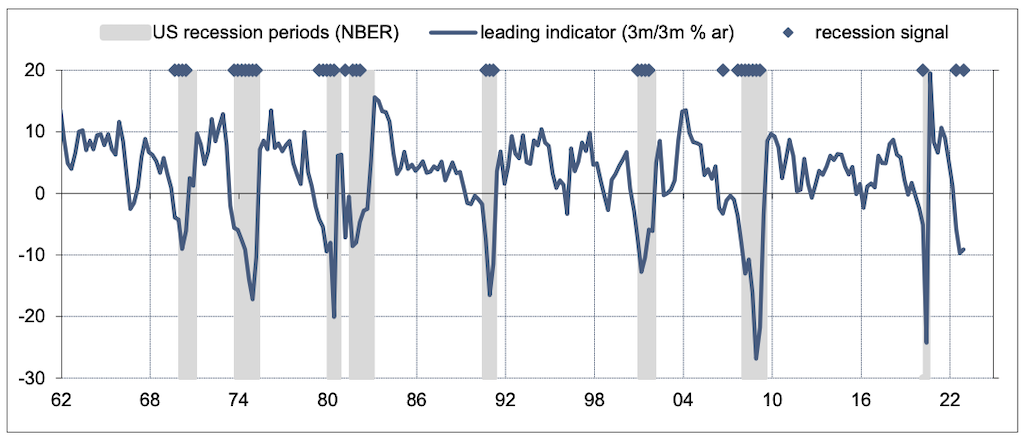

L’indicateur avancé du Conference Board s’est replié en décembre (-1% m/m). C’est la dixième fois de suite. On connaît le track record de cet indice depuis soixante ans. Les faits sont les suivants: il n’a jamais raté aucune récession et il n’a jamais donné un faux signal de récession. La situation présente sera-t-elle une exception? La baisse de cet indice est désormais assez forte, durable et diffuse (« règle des trois D »: depth, duration, diffusion) pour signaler une récession (graphe). Or ce n’est pas le cas. La pente de la courbe des taux (qui est l’une des dix composantes de cet indice) est également prise en défaut. Il ne saurait y avoir de récession sans destructions d’emploi et de forte correction de la consommation. Ces deux variables restent pour l’instant étonnamment résistantes.

Selon l’estimation préliminaire du BEA, le PIB réel a progressé de 2.9% t/t en rythme annualisé au T4 2022, en large part grâce aux inventaires et au commerce extérieur. L’investissement résidentiel chute pour le 7ème trimestre de suite (-26.7%). Les dépenses en équipement et logiciels se contractent (-3.7%). La consommation des ménages augmente de 2.1%, tendance quasi stable depuis trois trimestres.

Politique monétaire et budgétaire

Le 20 janvier, dans le dernier discours prononcé avant la période de silence pré- FOMC, Christopher Waller (Board) mettait en exergue un « optimisme prudent« . Le choix d’un tel titre est significatif du changement de ton qu’on peut percevoir à la Fed dans l’analyse du risque d’inflation et qui a conduit à modérer le rythme des hausses de taux en décembre. Dans le cas présent, l’optimisme souligne les évolutions plus favorables des prix et des salaires et la prudence recommande de ne pas s’arrêter seulement aux données des deux ou trois derniers mois. L’inflation se modère mais il faut que cette tendance se confirme. Sachant que M. Waller fut parmi les premiers à s’inquiéter du choc d’inflation (discours d’octobre 2021), puis à pousser pour des hausses de taux fortes et rapides (discours de février 2022), son discours valide le scénario d’une hausse de 25pdb à la prochaine réunion.

A suivre cette semaine

L’événement-phare est bien entendu la réunion du FOMC du 1er février, suivi de la conférence de presse de Jerome Powell. Le président de la Fed donnera-t- il un signal pour la réunion suivante, le 22 mars, que certains voient déjà comme la dernière du cycle de resserrement?

Par ailleurs, le calendrier statistique est particulièrement chargé, avec dans l’ordre: le 31 janvier: l’Employment Cost Index et la confiance des ménages; le 1er février: l’ISM manufacturier et le rapport JOLTS sur les postes vacants; le 2, les commandes à l’industrie et les inscriptions au chômage; enfin le 3: les créations d’emploi, le taux de chômage, le taux de salaire horaire et l’ISM-services.

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities