Le marché chinois des médicaments biotechnologiques devrait entrer dans un cycle de croissance qui durera plusieurs années.

Introduction

Ces trois dernières années, le secteur chinois des biotechnologies a connu une inflexion de sa courbe de croissance. Trois facteurs expliquent ce changement: premièrement, la biotechnologie figure parmi les axes stratégiques du plan «Made in China 2025» et du 13e plan quinquennal chinois (2016-2020).

Deuxièmement, suite à des changements majeurs dans la réglementation et compte tenu de l’intérêt nouvellement porté aux médicaments biologiques, les autorisations pour les médicaments innovants sont délivrées plus rapidement et ceux-ci sont mieux remboursés.

Troisièmement, la croissance de l’investissement issu des secteurs privé (p. ex., avec le capital-risque et le capital-investissement) et public a amélioré le financement, à l’heure même où un changement réglementaire important a ouvert la voie aux introductions en bourse des sociétés de biotechnologie qui ne génèrent pas encore de revenus à Hong Kong.

Le développement du secteur chinois des biotechnologies en est à ses débuts et la recherche et le développement (R&D) sont actuellement axés sur le profil risque-rendement plus équilibré des copies présentées comme identiques ou meilleures, qui sont destinées au marché intérieur. Mais l’intérêt croissant pour l’innovation et l’intégration sur les marchés mondiaux pourrait finir par favoriser les médicaments de qualité supérieure. Cette évolution catalysera également la croissance des acteurs potentiels de la chaîne de valeur de la biotechnologie chinoise, allant des organismes de recherche et de fabrication en sous-traitance (CRMO) aux concepteurs de dispositifs de test compagnon.

Alors même qu’un nouveau cycle de vie pour les produits biologiques devrait voir le jour d’ici mi-2019 et qu’un nombre croissant de sociétés de biotechnologie chinoises sont cotées à la bourse de Hong Kong (HKEx), il est temps d’analyser les changements intervenus dans le secteur chinois de la biotechnologie, en particulier les risques et opportunités associés.

Identifier les opportunites du secteur chinois des biotechnologies

Source: base de données PDB, EvaluatePharma

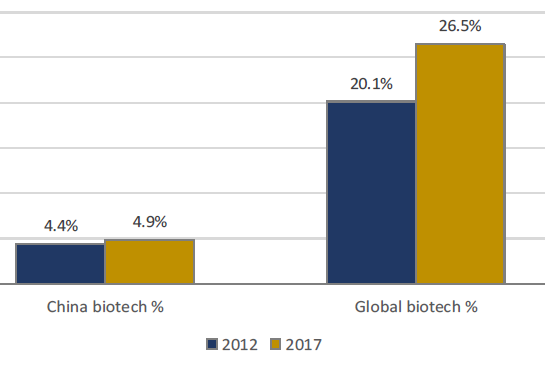

Le marché chinois des médicaments biologiques, qui représentent environ 5% du total des prescriptions en Chine (contre environ 25% dans le monde), devrait entrer dans un cycle de croissance pendant plusieurs années. De nombreux facteurs l’alimenteront, notamment les besoins constants et encore insatisfaits associés aux maladies liées à l’âge (comme le cancer et le diabète), aux maladies héréditaires et aux maladies auto-immunes, pour lesquelles les traitements biothérapeutiques peuvent offrir plus d’avantages cliniques que les thérapies classiques. Le secteur deviendra également plus accessible grâce aux initiatives de la CFDA (China Food and Drug Administration) visant à étendre le marché des thérapies innovantes mondiales: en mai 2018, seuls 21 anticorps monoclonaux (mAb) et protéines de fusion avaient été approuvés en Chine, contre plus de 80 aux États-Unis. Enfin, la couverture de remboursement renforcée contribuera à la croissance du bénéfice net, neuf mAb/protéines de fusion ayant été ajoutés à la liste nationale de médicaments essentiels en 2017, couplée à une meilleure disponibilité des biosimilaires à bas coûts développés par les acteurs nationaux.

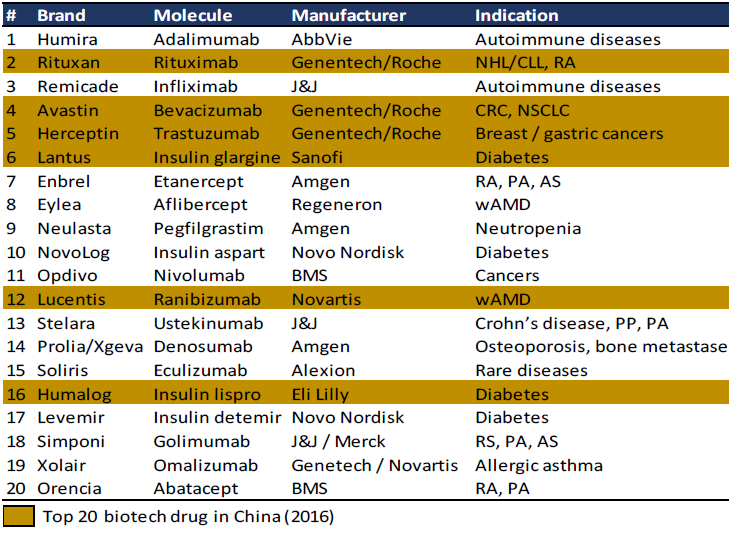

L’accent mis sur l’innovation et l’intégration à l’échelle mondiale favorisera la convergence progressive du mix de prescription des médicaments biotechnologiques en Chine avec celui du marché pharmaceutique mondial. À titre d’exemple, les médicaments biotechnologiques les plus vendus en Chine sont majoritairement des médicaments biologiques d’ancienne génération, tels que l’érythropoïétine (EPO), les interférons, les hormones humaines de croissance et l’insuline recombinante, tandis que les médicaments biotechnologiques phares dans le monde sont les mAb et les analogues insuliniques, qui agissent contre des pathologies plus diverses.

Source : données de la société

La convergence du mix de prescription pourrait engendrer des opportunités de croissance pour les traitements de nouvelle génération, notamment les mAb et les protéines de fusion indiqués en cas de pathologies oncologiques (p. ex. dans le cadre de l’immunothérapie), auto-immunes, de maladies rares et de troubles oculaires (tels que la dégénérescence maculaire liée à l’âge de forme exsudative). Les analogues insuliniques pourraient également se substituer à l’insuline humaine recombinante. En outre, l’adoption croissante de thérapies basées sur les biomarqueurs prédictifs dans le domaine de l’oncologie devrait encore développer les marchés du séquençage génomique et des produits de diagnostic.

Enfin, les biosimilaires nationaux pourraient offrir une alternative moins coûteuse, les autorités de réglementation cherchant activement à gérer la pression financière toujours plus forte sur l’assurance publique. L’essor des start-ups biotechnologiques axées sur la R&D, qui présentent souvent des capacités de production limitées, pourrait alimenter la demande à laquelle répondent les organismes de fabrication en sous-traitance.

Conclusion

La Chine ayant connu des réformes de santé sans précédent et le gouvernement soutenant ouvertement les secteurs de la «nouvelle économie», l’avenir s’annonce prometteur pour le secteur de la santé et d’autres marchés réglementés. Nombre de cadres talentueux sont présents dans les départements de recherche des multinationales chinoises et leurs infrastructures de soutien dans les universités, les institutions de recherche, le secteur des équipements cliniques et les technopôles. En outre, la Chine se hisse progressivement parmi les premiers contributeurs en termes d’innovation mondiale, ses principales institutions académiques améliorant leur position au sein du Nature Index, qui évalue les publications scientifiques de premier plan. Son marché semble être sur le point de devenir mondialement compétitif dans le secteur pharmaceutique. Sa qualité, tant en sciences fondamentales qu’en sciences appliquées, transparaît à travers le nombre accru de publications, la création de nouvelles entreprises et l’octroi de brevets technologiques. C’est grâce à l’ensemble de ces facteurs que le secteur fait aujourd’hui l’objet d’un vif intérêt.

La qualité de la Chine, tant en sciences fondamentales qu’en sciences appliquées, transparaît à travers le nombre accru de publications, la création de nouvelles entreprises et l’octroi de brevets technologiques.

Face à cette tendance transformationnelle, les premiers à s’orienter vers les domaines thérapeutiques caractérisés par des besoins encore fortement insatisfaits sur le marché intérieur tireront parti de l’évolution actuelle du mix de prescription. A long terme, les sociétés nationales de biotechnologie présentant une stratégie de mondialisation bien exécutée seront probablement plus à même de maximiser la valeur de leurs actifs de R&D, tandis que les modèles de R&D et de commercialisation pourraient se diversifier afin de correspondre aux capacités opérationnelles des sociétés. Les facilitateurs d’innovations, y compris les sous-traitants pharmaceutiques et les exploitants de technologies capables d’améliorer les résultats cliniques des thérapies nouvelle génération, tels que les tests compagnons, sont d’autres bénéficiaires potentiels.

En résumé, identifier les opportunités qui se présentent tout au long de la chaîne de valeur de l’innovation (p. ex. organismes de recherche en sous-traitance (CRO), organismes de fabrication en sous-traitance (CMO), diagnostics in vitro, tests indépendants) et au sein des domaines thérapeutiques mentionnés précédemment (p. ex. maladies liées à l’âge, oncologie, maladies auto-immunes et héréditaires) permettra de réaliser les investissements les plus intéressants. Les sociétés avec des stratégies commerciales bien définies, des équipes de direction présentant une expérience opérationnelle nationale et internationale et un portefeuille de médicaments ciblant des domaines thérapeutiques non traités seront les plus attrayantes. Même si les premières introductions en bourse de sociétés biotechnologiques à Hong Kong dépassent jusqu’alors les espérances des investisseurs, il est encore tôt pour entériner ce nouveau chapitre des IPO de sociétés ne générant pas encore de revenus. En effet, un temps d’incubation doit être pris en compte pour développer un marché secondaire assurant aux investisseurs internationaux de pouvoir participer à la croissance du secteur chinois des biotechnologies. Bien que ce marché naissant présente indéniablement plus de risques et d’obstacles – se traduisant, par exemple, par des essais infructueux pour un nouveau traitement innovant -, les évolutions positives apparaissant au fil du temps (essais cliniques positifs, commercialisation réussie, couverture de remboursement des nouveaux traitements) finiront par être récompensées par les investisseurs.

Nous gardons un optimisme mesuré quant au fait que les rendements générés au fil du temps compenseront les risques élevés, et que l’espoir et les promesses offertes par les sociétés de biotechnologie ne générant pas encore de revenus se concrétiseront, donnant naissance à un secteur favorable à l’investissement, source de rendements durables.

Sources: Research America, ChinaBio 2017 Report, Sectoral Asset Management, HKEx, Base de données PDB, Evaluate Pharma