«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les stratégies de momentum, privilégiant les récents gagnants au détriment des perdants, s’avèrent désormais onéreuses sur l’ensemble des marchés, et non uniquement sur le marché actions.

- Des opportunités en termes de «value» se manifestent là où le momentum est faible: actions européennes, certaines devises (JPY, NZD, CAD) et secteurs spécifiques du crédit (distribution, biens de consommation, immobilier).

- Le niveau actuel de cherté du momentum correspond aux pics historiques (2021, 2015, 2007, 1999), laissant présager une rotation potentielle, puisque le momentum, lorsqu’il devient trop cher, tend naturellement à se rediriger vers les compartiments de marché plus «value».

Il est courant d’analyser les marchés, particulièrement les marchés actions, à travers le prisme de la croissance et de la valeur. Il est également d’usage de souligner que la croissance est actuellement chère et que ces valorisations pourraient être fragilisées par la hausse des taux longs, conséquence des préoccupations fiscales et inflationnistes aux États-Unis, mais aussi par le manque potentiel de rentabilité des vastes programmes d’investissement en cours – après tout, l’investissement des entreprises connaît un essor considérable, c’est un miracle que les rendements n’aient pas réagi à ce besoin de financement par une hausse. Dans l’univers des quants, toutefois, les investisseurs appréhendent les choses de manière bien moins fondamentale, s’intéressant davantage aux arguments comportementaux dont celui du momentum.

Parfois, les allocations fondées sur le momentum s’orientent vers la croissance, mais ce n’est pas systématique: les stratégies de momentum sont des approches simples qui renforcent l’exposition aux meilleurs performeurs et réduisent celle aux moins bons. Cette stratégie d’arbitrage relatif révise donc régulièrement quels actifs ou primes de risque tendent à mener le peloton et lesquels demeurent à la traîne. Investissementsst pas une tendance: les stratégies de momentum examinent l’univers d’opportunités, comparant le momentum relatif pour orienter leurs investissements. Comme le savent bien les investisseurs quantitatifs, le momentum est négativement corrélé à la valeur: ce qui bénéficie d’un momentum positif devient mécaniquement plus onéreux. Dans cette optique, la valeur trouve une définition bien plus naturelle que dans l’univers de l’investissement fondamental: rien à voir avec la distribution de dividendes ou les ratios entre prix et fondamentaux. La valeur réside là où la performance récente a sous-performé les tendances récentes, formant en quelque sorte le revers de la médaille du momentum.

Aujourd’hui, la question est double: (1) où se situe ce momentum dans une perspective multi-actifs? Quelle région, quel secteur et quel type d’actif devrait-on s’attendre à trouver dans les stratégies de momentum ? (2) dans quelle mesure le momentum est-il cher aujourd’hui? Pour simplifier, lorsque le momentum évolue, il rend des actifs auparavant abordables plus onéreux avant de se déplacer vers d’autres segments du marché. Cela signifie que les positions longues et courtes d’une stratégie de momentum classique peuvent être plus ou moins chères, et cette notion de cherté peut aider à anticiper la rotation au sein du momentum, car des valorisations excessives conduisent souvent le momentum à recomposer ses expositions. Alors : quelle est la valeur du momentum actuellement?

Qu’est-ce qui constitue le momentum multi-actifs aujourd’hui?

Il n’existe pas de définition unique d’une stratégie de momentum, plusieurs spécifications pouvant être mises en œuvre. Nous recherchons ici une approche classique, c’est-à-dire une stratégie de momentum qui se comporte conformément à l’intuition que nous en avons. Comme mentionné précédemment, une stratégie de momentum n’est pas une stratégie de tendance multi-actifs: une stratégie de momentum prend des positions longues sur les actifs affichant les meilleures performances et des positions courtes sur ceux présentant les rendements les plus faibles. En substance, dans un marché globalement haussier, une stratégie de tendance serait uniquement longue – tandis qu’une stratégie de momentum serait longue sur les meilleurs performeurs et courte sur les retardataires de ce rallye. Le momentum peut favoriser la croissance par rapport à la valeur, mais ce n’est pas systématique: le momentum évolue avec un décalage par rapport aux rotations du marché, et l’analyse de sa composition s’avère particulièrement instructive à cet égard.

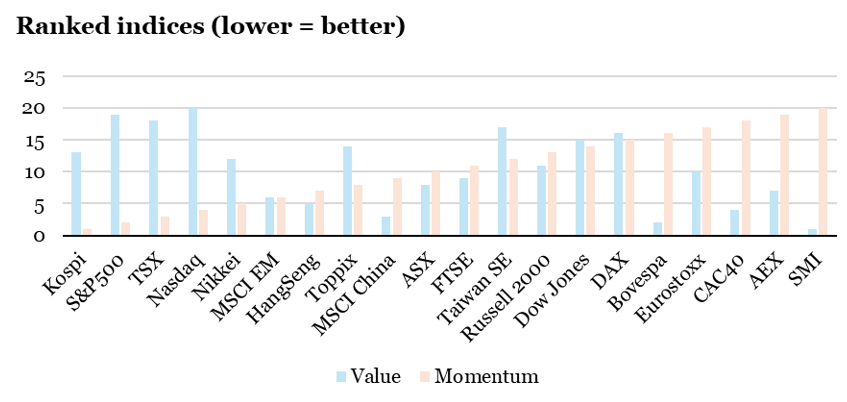

La Figure 1 présente le classement du momentum et de la valeur obtenus à partir des métriques suivantes:

- La performance des 12 derniers mois diminuée de celle du dernier mois pour tenir compte des inversions de tendance, méthode couramment employée comme signal de momentum.

- La valeur est dérivée d’une version simplifiée du filtre de Hamilton, considérant la composante « cyclique » des indices de prix comme mesure de valeur.

En classant les actions régionales selon leur momentum récent, l’Europe (continentale) s’oppose clairement au Kospi, au S&P500 et au Nasdaq. Le second élément frappant du graphique est que les indices actuellement peu dynamiques sont également ceux qui obtiennent les meilleurs scores sur l’échelle de valeur: le SMI, le CAC 40 et l’AEX paraissent solides sous cet angle. La conclusion de cette analyse est limpide: d’après ces ensembles simples de signaux, la valeur se situe là où le momentum est faible. On pourrait penser qu’il s’agit d’une situation normale, mais comme nous le verrons plus loin, la configuration actuelle est plutôt extrême et affecte un large éventail de marchés.

La perspective multi-actifs

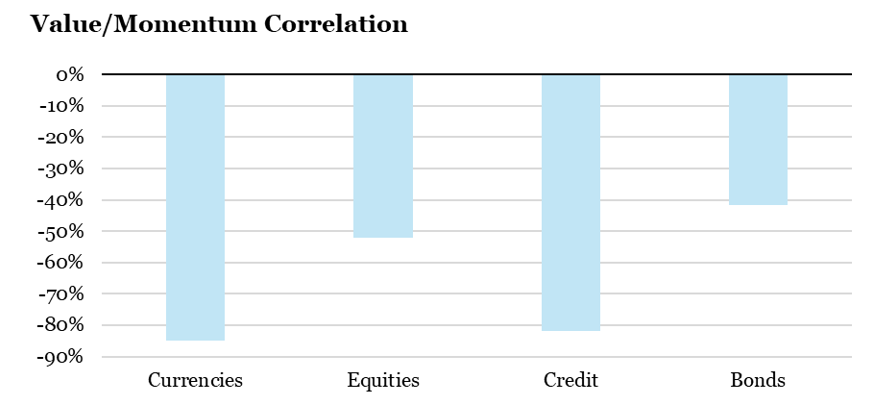

Ces calculs de momentum et de valeur peuvent en réalité s’effectuer pour un vaste ensemble de marchés, au-delà des seules actions où ils sont habituellement appliqués. Nous avons réalisé cette analyse pour les obligations souveraines, les obligations de crédit, les actions et les devises (G10), puis examiné la corrélation actuelle entre le classement des actifs au sein des classes d’actifs selon le momentum ou la valeur. La Figure 2 illustre le niveau actuel de cette corrélation:

- La corrélation sur les actions s’établit actuellement à environ -50%, niveau bas mais pas inhabituel comme détaillé ultérieurement.

- La corrélation n’atteint pas son intensité maximale sur le marché actions : les devises et le crédit opposent clairement et fortement valeur et momentum à l’heure actuelle.

Les devises affichent un momentum plus prononcé pour l’Euro, le CHF et la NOK, tandis que le JPY, le NZD et le CAD présentent la valeur la plus élevée. Dans l’univers du crédit, les banques, les financières et les télécoms manifestent le momentum le plus vigoureux, mais le retail, les biens de consommation et l’immobilier concentrent la valeur. Cela fournit des indications précieuses quant aux secteurs vers lesquels le momentum pourrait s’orienter dans les mois à venir si la rotation du marché se poursuit naturellement des leaders vers les retardataires. Un message essentiel demeure: le momentum paraît actuellement cher, et ce phénomène ne se limite pas aux seules actions. Mais quelle est précisément l’ampleur de cette cherté?

Le momentum est cher

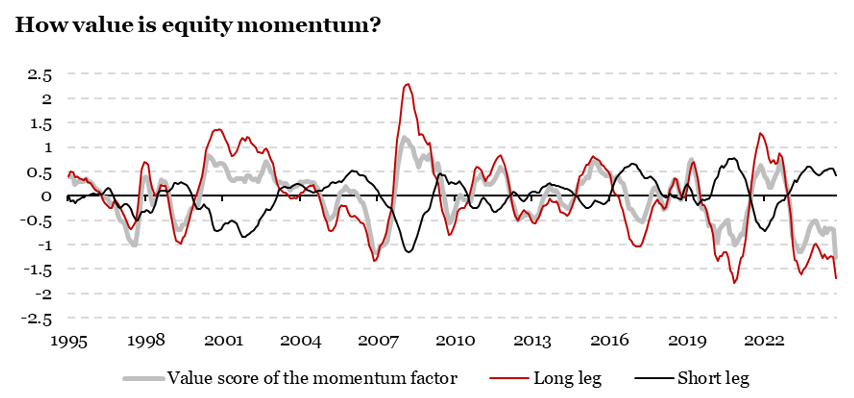

Disposant d’une mesure de valeur pour différents actifs et marchés ainsi que de la série temporelle des pondérations d’une stratégie de momentum, il devient aisé de calculer la valeur du momentum et d’évaluer son positionnement actuel par rapport à son historique. Cela permet de répondre à une question simple mais cruciale: dans quelle mesure le facteur momentum des actions est-il cher actuellement, indicateur potentiel appelant à la prudence? La Figure 3 présente cette mesure en distinguant la jambe longue et la jambe courte du facteur momentum, afin de comprendre l’origine précise de cette cherté.

Manifestement, le momentum est cher actuellement et cette cherté provient davantage de ses positions longues que de ses positions courtes. Quelles positions longues précisément ? À l’heure actuelle, le versant long du momentum actions présente naturellement des expositions aux actions américaines via le S&P500 et le Nasdaq, mais pas exclusivement. Grâce au vigoureux momentum observé cette année sur les actions asiatiques, le momentum s’expose désormais fortement et positivement au Kospi, au Nikkei, au HangSeng et plus largement au MSCI EM. Pour le MSCI EM et le Hang Seng, leur cherté demeure relativement limitée. Parmi les 20 indices que nous analysons, ils se classent actuellement aux 5ème et 6ème rangs – une valorisation tout à fait convenable pour des indices à momentum aussi élevé!

En revanche, la situation du Kospi et des indices d’actions nord-américains apparaît moins favorable, leur momentum les ayant conduits aux confins de valorisations élevées – un risque significatif pour les 12 prochains mois. En résumé: le momentum est cher, et cette cherté émane de certaines de ses positions longues. L’examen historique révèle qu’il a rarement atteint un tel niveau de cherté – la dernière occurrence remonte à fin 2021 et avant cela à 2015, 2007 et 1999. Rappelons que le momentum tend périodiquement à revisiter des niveaux de valorisation plus attractifs – phénomène que certains qualifient de « rotation »!

Ce que cela signifie pour All Roads

Nos stratégies All Roads ont systématiquement privilégié la diversification à travers les classes d’actifs et les primes de risque. Notre analyse démontre que les stratégies de momentum s’avèrent actuellement onéreuses sur l’ensemble des marchés, atteignant des niveaux de valorisation comparables aux points d’inflexion antérieurs du marché. Cela suggère que maintenir une diversification judicieuse a gagné en pertinence tant au sein des classes d’actifs qu’entre celles-ci. Demeurer attentif à la concentration actuelle des risques rend la diversification d’autant plus séduisante lorsqu’on considère le rendement futur – l’autre facette de la « valeur ».

Pour dire les choses simplement, le momentum constitue actuellement un phénomène onéreux sur l’ensemble des marchés, dépassant la simple dynamique de croissance des actions.

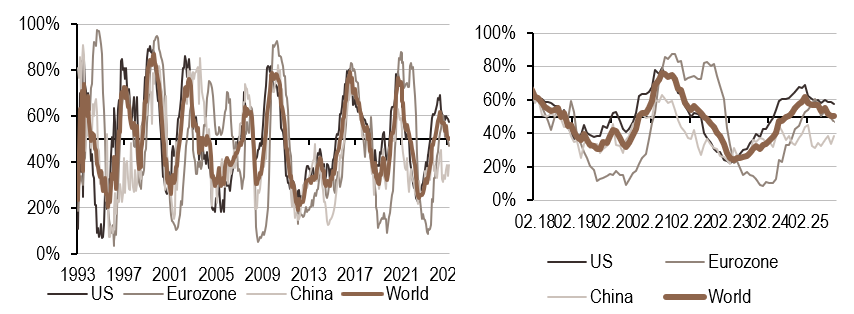

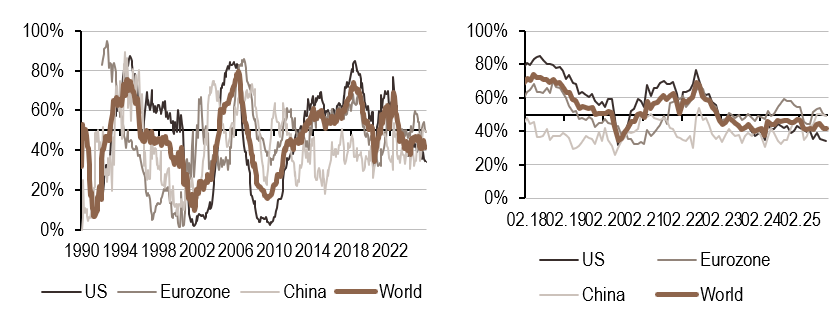

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Pas de changements majeurs dans nos signaux de croissance; le nowcaster global reste dans un régime bas mais en hausse.

- L’indicateur d’inflation en Chine a bondi cette semaine en raison d’une forte hausse des données d’exportation, tandis qu’il est resté stable dans les autres régions.

- Notre indicateur de politique monétaire a montré une baisse, plus marquée en Chine.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.