Les fonds multi-asset n'ont pas réussi à protéger les investisseurs de la volatilité des marchés actions en 2018, selon le Baromètre international des portefeuilles publié par Natixis Investment Managers.

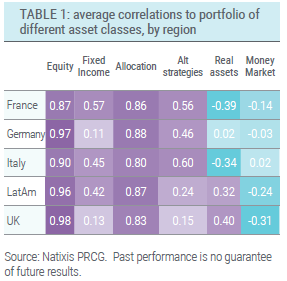

Les portefeuilles conseillés ont dégagé des performances négatives dans toutes les régions, entraînés par la chute des marchés actions. Néanmoins, l’analyse effectuée sur les portefeuilles par le Portfolio Research and Consulting Group de Natixis Investment Managers sur sept marchés montre que les fonds multi-asset n’ont pas apporté la diversification attendue. Au contraire, ils étaient étroitement corrélés aux portefeuilles conseillés, et ont donc largement répliqué le comportement des conseillers.

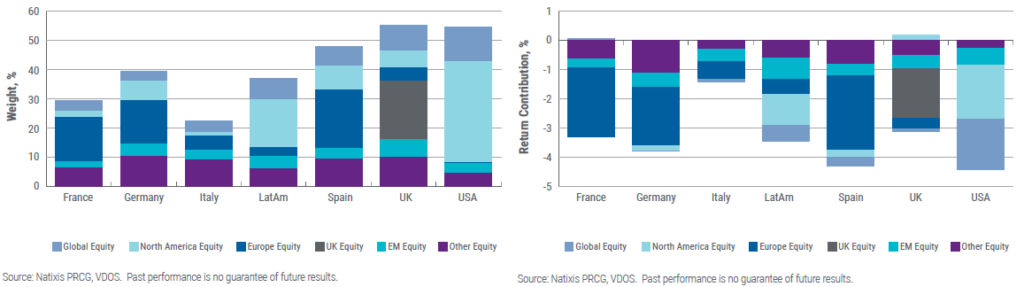

Dans toutes les régions, les performances négatives sont principalement dues aux actions, qui ont coûté entre 3 et 5% de performance en moyenne, à l’exception de l’Italie où les conseillers étaient beaucoup moins exposés aux actions. Cependant, les fonds multi-asset ont constitué le deuxième grand frein à la performance, avec un coût situé entre 0,5 et 2% en moyenne. Ils ont particulièrement affecté la France, pays où ces fonds sont d’ordinaire très populaires.

Les investissements alternatifs – tels que l’immobilier et les «managed futures» – ont mieux résisté à la volatilité que les classes d’actifs traditionnelles; toutefois, leur contribution à la performance du portefeuille n’a été, au mieux, que marginale, en raison de performances sans éclat et des faibles allocations à ce segment. L’immobilier n’a que peu contribué, sauf au Royaume-Uni où les fonds immobiliers ont tiré les gains des portefeuilles vers le haut.

Matthew Riley, Directeur de la recherche au sein du Portfolio Research and Consulting Group de Natixis Investment Managers, explique: «Il est naturel que les investisseurs cherchent une protection contre la volatilité des marchés en diversifiant leurs portefeuilles, mais notre analyse montre clairement qu’en 2018 la majorité des fonds multi-asset n’étaient pas suffisamment diversifiés, ce qui n’a fait qu’accentuer les pertes des portefeuilles.»

«Nos conclusions indiquent que les investisseurs doivent vraiment être plus attentifs lorsqu’ils sélectionnent un fonds diversifié, en s’assurant qu’il est bien aligné avec leurs objectifs d’investissement. Ce travail de due diligence doit passer par une vérification de la corrélation du fonds avec le portefeuille existant, mais aussi avec les obligations et les actions, pour être certain que le fonds améliorera le profil risque/rendement du portefeuille.»

L’Italie a mieux résisté à la volatilité des marchés

Contrairement à 2017, les conseillers de toutes les régions ont affiché une performance négative en 2018, plombés par le recul des marchés actions et les faibles rendements des obligations. Le marché le plus résilient a été l’Italie, avec une perte estimée du portefeuille conseillé moyen de 3,2%, grâce à une allocation bien plus faible aux actions. En Italie, les conseillers offraient une exposition moyenne aux actions d’à peine 20%, alors qu’aux Etats-Unis et au Royaume-Uni le positionnement était plus optimiste, la pondération des actions dépassant les 50% dans les portefeuilles à risque «modéré».

Le risque de change continue de peser sur les portefeuilles

En 2017, le Baromètre international des portefeuilles révélait l’impact du risque de change sur la performance. Quoique légèrement réduit, il reste un facteur important en 2018, ce qui bénéficie aux investisseurs européens plutôt qu’à leurs homologues américains. Les fluctuations de change présentent un risque parfois négligé mais aux conséquences pourtant significatives sur la performance globale d’un portefeuille exposé à l’international. En 2018, par exemple, les allocations des investisseurs européens en actions américaines ont enregistré une légère performance positive de 0,3% en euros, celles des investisseurs américains ont perdu 5% en dollars.

La quête de la véritable diversification continue…

La quête de la véritable diversification continue…

La quête de la véritable diversification continue…

La quête de la véritable diversification continue…En résumé, les conclusions du Baromètre international des portefeuilles soulignent l’impact du retour de la volatilité sur les marchés et sur les portefeuilles des investisseurs, avec une hausse potentielle des risques encourus par les portefeuilles, comparé aux niveaux de risque exceptionnellement bas constatés en 2017.

Les fonds multi-asset ont tout simplement échoué à apporter la diversification escomptée, ce qui devrait alimenter notre réflexion lorsque nous analysons les relations entre la diversification, le risque et les performances au sein des portefeuilles conseillés.

Télécharger le rapport complet « Global Portfolio Barometer »(pdf, 10 pages, en anglais)

Méthodologie

Sauf mention contraire, toutes les données chiffrées proviennent de l’analyse détaillée réalisée par le Portfolio Research & Consulting Group sur 421 portefeuilles modèles à risque « modéré », reçus au cours des six derniers mois de 2018 et situés dans sept aires géographiques différentes : Allemagne, Amérique latine (y compris les investissements offshore américains), Espagne, Etats-Unis, France, Italie et Royaume-Uni. Les allocations des groupes de pairs correspondent aux expositions moyennes calculées dans tous les modèles de l’échantillon pour chaque région. Sauf mention contraire, les données de performance couvrent la période du 1er janvier au 31 décembre 2018. Exception faite de l’Espagne, les données relatives aux portefeuilles « modérés » sont fondées sur des portefeuilles modèles qui ont été analysés par le Portfolio Research & Consulting Group et qui ont été désignés comme des portefeuilles à risque « modéré » par des professionnels de l’investissement. Le Portfolio Research & Consulting Group recueille des données de portefeuille et les agrège en fonction de la catégorie du groupe d’homologues assignée à chaque portefeuille individuel par les professionnels de l’investissement. Natixis Investment Managers ne procède pas à la classification des portefeuilles individuels, son rôle se limitant à mettre en commun les données relatives aux portefeuilles préalablement classés dans une catégorie.

Les données des portefeuilles en Espagne sont issues de VDOS. Notre échantillon comprend tous les portefeuilles à risque «modéré» dont la pondération des fonds se situe entre 70 et 100% de l’actif total; ces pondérations sont ensuite rééquilibrées à 100%. Les statistiques fondées sur la pondération, les performances et les contributions aux performances sont issues des positions détenues en portefeuilles au 3ème trimestre 2018 (les dernières données disponibles), qui font l’objet d’une simulation sur la période allant du 1er janvier au 31 décembre 2018.

Veuillez noter que l’allocation au risque des portefeuilles évolue avec le temps selon les mouvements des marchés. Les allocations de portefeuille fournies à Natixis sont statiques par nature: par conséquent, les données actuelles peuvent ne pas refléter des changements apportés ultérieurement à l’allocation par les professionnels de l’investissement.