Nombre de concepts et modèles utilisés couramment en finance découlent de la théorie moderne du portefeuille. Mais depuis les années 1980 les sciences comportementales sont appliquées à l’économie et la finance. Cette approche met en discussion plusieurs hypothèses employées par la théorie moderne du portefeuille. Qu’elles sont les principales différences entre finance traditionnelle et finance comportementale, et à quel degré sont-elles compatibles?

Les années 50 et 60 du siècle passé ont été marquées par des avancées significatives en finance. Tout d’abord, la théorie moderne du portefeuille est proposée. Il s’agit d’une formulation de la construction de portefeuille qui positionne la diversification (« ne pas mettre tous les œufs dans le même panier ») au cœur de la théorie. Dans la lignée de cette avancée, le principal modèle d’évaluation d’actifs (CAPM ou MEDAF) est développé. Ces travaux ont eu un tel impact que ses auteurs (H. Markowitz et W. Sharpe) ont été recompensés par le prix nobel en économie en 1990.

Les prévisions de ces théories traditionnelles ont l’avantage de pouvoir être testées empiriquement. Alors que de nombreuses prévisions sont compatibles avec les données, d’autres se sont révélées fausses. On considère ces dernières comme des «anomalies».

Ces anomalies sont souvent expliquées par un autre courant de pensée: la finance comportementale. Cette branche des sciences économiques s’est développée à partir des années 1980, quand les sciences comportementales, en particulier la psychologie et les sciences cognitives, se sont intéressées à la prise de décision dans le contexte économique. Son pionnier (R. Thaler) a reçu le prix nobel en économie en 2017.

Rationalité ou normalité?

La finance traditionnelle est basée sur le concept d’investisseur rationnel, c.-à-d. un investisseur averse au risque qui agit dans le but de maximiser son bien-être économique. Afin d’atteindre son objectif, l’investisseur rationnel analyse toute l’information disponible et prend la décision optimale, celle qui lui permet d’atteindre le plus grand bien-être dans le long terme.

La pratique nous enseigne que l’investisseur a rarement ces capacités et qu’il est influencé par de nombreux biais. L’investisseur tend donc à être «normal» plutôt que «rationnel». Les biais peuvent découler de raisonnements erronés (biais cognitifs) ou de sentiments et émotions (biais émotionnels).

Les trois des principaux biais cognitifs sont:

- biais de confirmation: le fait de rechercher et de se concentrer sur les éléments qui confirment nos opinions;

- biais de disponibilité: l’individu privilégie les informations facilement accessibles;

- biais rétrospectif le déni du hasard qui amène les individus à trouver des règles pour tout prévoir.

Parmi les biais émotionnels on retrouve:

- excès de confiance: le fait de surestimer ses capacités qui amène à l’illusion de contrôle et de planification;

- effet de disposition: vendre plus vite les positions gagnantes que perdantes;

- biais du statu quo: préférence pour la situation actuelle qui conduit à manquer des opportunités.

Dans le cadre de la construction d’un portefeuille, les biais cognitifs de l’investisseur sont les plus grands risques de mauvaise adéquation entre le risque du portefeuille et le profil de risque du client. Il convient donc d’être extrêmement attentif lors de cette étape cruciale. Les objectifs du client deviennent ici les principaux vecteurs de construction du portefeuille du client.

Il est ainsi possible au travers d’un questionnaire et de jeux de loteries d’identifier les biais de comportement de chaque individu et ainsi mieux construire le portefeuille.

En outre, les déterminants au choix du portefeuille sont principalement l’expérience financière, la nationalité, le niveau d’éducation ou l’âge (1).

Attitude face au risque ou aux pertes?

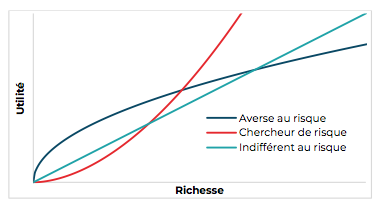

Il est relativement aisé de représenter de manière graphique le comportement face au risque d’un individu dans un univers utilité/richesse. L’utilité est une mesure du bien-être ou de la satisfaction d’un individu. Dans la finance traditionnelle, l’utilité dépend de la richesse et l’individu est averse au risque. Le graphique suivant montre l’utilité selon l’attitude face au risque.

Un individu averse au risque présentera une courbe concave et un chercheur de risque une courbe convexe. Les individus indifférents au risque sont caractérisés par une droite.

Cette modélisation est suffisamment flexible pour s’adapter aux trois attitudes face au risque en faisant varier un seul paramètre: le coefficient d’aversion au risque.

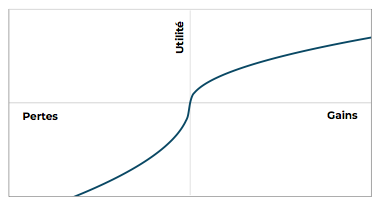

Des études empiriques montrent que les individus évaluent leurs investissements par rapport à un point de référence : leur utilité dépend donc des pertes et des gains.

Ce schéma montre que les pertes ont un impact beaucoup plus fort sur l’utilité de l’individu que les gains. Ainsi les investisseurs ressentent plus négativement une perte de 10% que la satisfaction ressentie à gagner 10% sur leur portefeuille. Dans la finance comportementale on parle donc d’aversion aux pertes et non au risque.

Finance comportementale en action

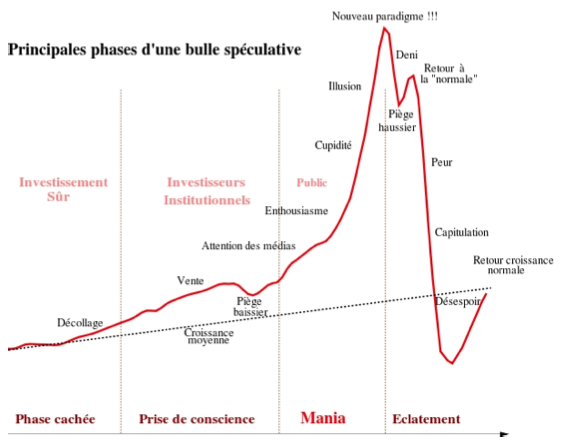

La finance comportementale permet également de mettre des mots sur certains comportements menant à des bulles spéculatives. Exemple illustré par le graphique suivant.

On peut ainsi plus facilement expliquer les phénomènes d’euphorie ou de désespoir dans certains cas. La spéculation sur certains titres peut aussi être mieux comprise. Pour rappel la première bulle de l’histoire financière date du XVIIème siècle en Hollande. Le bulbe de tulipe se négociait parfois à une valeur correspondant à 10 fois le salaire annuel d’un artisan.

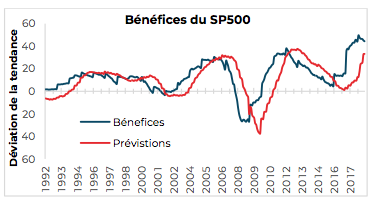

Les analystes financiers sont également sujets à ces biais. Les analystes ont pour objectifs d’estimer les résultats des sociétés et de faire des recommandations d’achat et de vente sur celles-ci. Malheureusement ils sont généralement en retard sur la réalité. Le graphique suivant démontre que les anticipations au temps «t»représentent en fait les résultats de la période précédente…

La finance comportementale permet finalement de mieux appréhender les qualités nécessaires à un gérant d’actifs pour générer une performance supérieure à son benchmark. C’est ce que réalise Andreas Jurt (3) dans une étude qui montre qu’en cas de crise économique ou financière, la capacité à prendre des décisions est influencée par certaines qualités du gérants comme la capacité à assimiler et utiliser de nouvelles informations, son autonomie, sa capacité à apprendre ou son efficacité.

Ces qualités peuvent être interprétées comme une mesure du degré de rationalité de l’investisseur. L’étude suggère donc que la rationalité confère une meilleure capacité à prendre des décisions, ce qui se traduit en une meilleure performance du gérant.

A la surprise de l’auteur le niveau d’éducation a dans cette étude un impact négatif sur les résultats, alors que le niveau d’actifs gérés est corrélé positivement aux performances des gérants. C’est donc bien l’expérience, la capacité à agir dans un environnement stressant, une forme de «pleine-conscience» de l’environnement économique du moment qui constituent les clés de la réussite pour un gérant de fortune.

Finance comportementale ou traditionnelle?

La finance comportementale, à mi-chemin entre finance et psychologie, permet de prendre en compte de nombreux aspects des marchés que la finance traditionnelle peine à expliquer.

En particulier, elle nous met en garde contre les biais qui conditionnent les actions des investisseurs. C’est probablement la capacité à se défaire de ses propres biais pour être plus rationnel qui est le catalyseur majeur d’une bonne gestion d’actifs. La finance comportementale s’avère donc être un outil essentiel pour la gestion de fortune.

Il est également légitime de se questionner sur les modèles issus de la finance traditionnelle, une approche vieille de presque 70 ans dont les limites ont été démontrées. La finance traditionnelle emploie des simplifications de la réalité afin de fournir une explication mathématiquement élégante de la réalité. Par exemple, elle fait l’hypothèse que l’investisseur est rationnel, plutôt que biaisé, pour pouvoir décrire son comportement. Ces simplifications permettent de faire des prévisions sur les marchés financiers, dont bon nombre seront fausses. Il faut en être conscient et ne pas se fier aveuglément aux modèles.

(1)Berdat, Joseph. 2014, Does investment portfolio recommended by financial advisor matches investor’s prospect theory preferences, Master Thesis, Université de Neuchâtel.

(2)Montier, James. 2002, Equity Research, Research report, Dresdner Kleinwort Wasserstein

(3)Jurt, Andreas. 2015, Is Mindfulness Helpful in improving the quality of financial asset allocation decisions among institutional investors?, Case Western Reserve University