Les résultats d’Apple au troisième trimestre n’ont pas été à la hauteur des attentes du marché, en raison de la pénurie de puces. D’ailleurs, peu avant l’annonce des résultats, la compagnie a annoncé qu'elle remplacerait les puces Intel de ses ordinateurs par ses processeurs Mac, faits maison et très rapides. La nouvelle de cette indépendance a été accueillie avec soulagement, mais cela ne changera pas le fait que la saison des fêtes sera marquée par des pénuries de puces et quelques autres maux de tête pour le géant de la tech américaine.

Par Esty Dwek, CIO

Les dernières nouvelles ne plaisent pas; Apple fait face à une baisse importante de sa production d’iPhone, qui représente sa plus grande source de revenu. Ainsi, la compagnie pourrait réduire l’objectif de production de son iPhone13 de 10 millions d’unités pour ce trimestre, juste avant la période des fêtes, car les fournisseurs de puces tels que Texas Instruments et Broadcom ont du mal à livrer suffisamment de pièces.

Les dernières nouvelles ne plaisent pas; Apple fait face à une baisse importante de sa production d’iPhone, qui représente sa plus grande source de revenu. Ainsi, la compagnie pourrait réduire l’objectif de production de son iPhone13 de 10 millions d’unités pour ce trimestre, juste avant la période des fêtes, car les fournisseurs de puces tels que Texas Instruments et Broadcom ont du mal à livrer suffisamment de pièces.

C’est en grande partie la pénurie d’énergie en Chine qui entraine un ralentissement important de la production, suite à la décision du gouvernement de restreindre considérablement l’activité économique pour forcer les provinces chinoises à atteindre les objectifs verts de Pékin.

Certains fournisseurs qui sont implantés dans la province de Jiangsu par exemple, ont vu leurs approvisionnements énergétiques totalement bloqués durant la dernière semaine de septembre, et en baisse de 10 à 30% en octobre. De même, un assembleur principal d’iPhone, Pegatron, qui exploite de grands sites de production à Kunshan et à Suzhou, a réduit sa consommation d’électricité non essentielle d’au moins 10% depuis septembre. Il n’est donc pas étonnant que la société offrira moins de smartphones ce Noël.

Xi vs. Apple

Les maux de tête d’Apple ne s’arrêtent pas là. Apple, qui s’en est sorti plutôt indemne des mesures de répression chinoises jusqu’à présent, pourrait désormais voir la pression augmenter pour deux raisons majeures.

Premièrement, la Chine autorise désormais les consommateurs chinois à poursuivre Apple en justice. Cela va sans doute engendrer quelques frais supplémentaires. Ensuite, le gouvernement de Xi Jinping, qui a tant critiqué ses propres entreprises technologiques pour avoir donné un travail excessif aux employés et certainement pas assez d’argent, pourrait également s’en prendre à Apple où les ouvriers de la chaîne de montage travaillent sans doute plus et gagnent moins que leurs homologues américains.

Il vaut mieux avoir la Chine de son côté

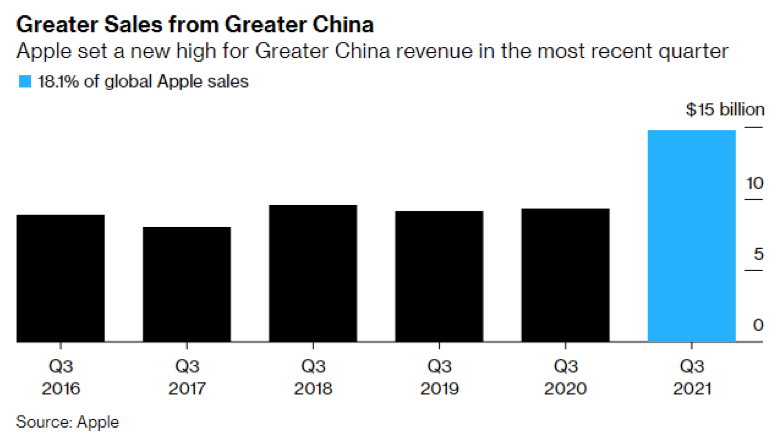

Evidemment, la dernière chose que veut Apple, c’est se battre contre la Chine, car il s’agit du plus grand marché de l’entreprise. En chiffres, les revenus d’Apple provenant de l’AppStore chinois ont été supérieurs à ceux des États-Unis au cours de quatre des cinq dernières années. Les dépenses de consommation sur la plate-forme iOS ont dépassé les 9 milliards de dollars en Chine au cours du premier semestre 2021, en hausse de 25% par rapport à l’année précédente, et les revenues de la Grande Chine – qui inclut la Chine, Hong Kong et Taiwan, ont augmenté de 58.2% au troisième trimestre par rapport à l’année précédente et ont atteint les 14.8 milliards de dollars, juste en-dessous du nouvel objectif de 15 milliards de dollar que l’entreprise s’était fixé.

La Grande Chine est donc un marché qui ne cesse de grandir pour Apple. Cependant les projections pourraient se détériorer si la Chine s’en prenait à la compagnie; cela viendrait s’ajouter aux risques de reflation mondiale, qui pourraient être préjudiciables aux grandes entreprises américaines de technologie, dont Apple.

Bien qu’il soit peu probable que la société voie son cours de bourse perdre autant que les techs chinoises, qui ont vu leur capitalisation boursière fondre jusqu’à plus de 50% dans le cadre du programme de ‘prospérité commune’ de Xi, une répression chinoise contre Apple pourrait s’ajouter aux difficultés d’approvisionnement.

Les menaces macroéconomiques

Dans un contexte de resserrement des politiques monétaires, on a tendance à penser que les sociétés ‘value’ sont mieux placées pour faire face à la hausse des taux. Ce n’est pas le cas d’Apple car une grande partie de sa valorisation est attribuée à son potentiel de croissance. Par conséquent, la hausse des taux d’intérêt pourrait peser sur ses prévisions boursières au cours des prochains trimestres.

Cependant, la migration des actions de croissance vers les actions ‘value’, dite reflation trade en anglais, ne s’est jamais vraiment matérialisée malgré les anticipations de hausse des taux et l’augmentation conséquente des rendements américains. L’une des principales raisons est que les marchés ne prévoient pas une forte hausse des taux, mais plutôt une augmentation lente et progressive en raison de la lente reprise économique et des risques pour la croissance. Et parce que l’environnement de taux post-pandémie devrait rester bas, les sociétés de croissance devraient continuer à bénéficier de conditions financières relativement avantageuses. À cet égard, les investisseurs ne ressentent pas l’urgence de réduire leurs titres technologiques en échange d’actions ‘value’. C’est une bonne nouvelle pour Apple.

Une plus grande menace pour Apple serait plutôt une migration de la méga cap vers les sociétés technologiques à plus petite capitalisation. Cependant, les volumes échangés au niveau des PME technologiques pourraient difficilement se comparer aux montants investis dans la méga-cap américaine.

Veut-on quand même y croire?

On le sait, les résultats décevants au troisième trimestre pourraient être les premiers d’une série difficile. Non seulement les résultats futurs de l’entreprise seront comparés aux mois de pandémie qui ont fourni des performances fantastiques à Apple et aux autres actions technologiques, mais les prévisions concernant l’avenir proche ne sont pas brillantes; les pénuries de puces et les difficultés d’approvisionnement vont probablement continuer à peser sur l’activité de l’entreprise à court terme.

Apple fait de son mieux pour améliorer l’appétit des investisseurs en élargissant sa palette de produits et leur performance, en remplaçant les puces électroniques achetées chez d’autres par des puces faites maison. Mais malgré les efforts, la société ne parviendra pas à éviter complètement les dommages causés par les pénuries de puces, la crise énergétique ou la pression du gouvernement chinois.

Il reste donc à savoir si, et à quel point, les investisseurs oseraient traverser la tempête actuelle avec Apple, qui continue tout de même de promettre encore de beaux jours.

NB : Il n s’agit pas de recommandations d’investissement