«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les marchés actions ne réagissent pas tous de la même manière à la croissance des bénéfices.

- Une partie du rallye observé depuis fin mars ressemble à une réaction relativement classique à une amélioration des earnings.

- Pourtant, dans le détail des performances sectorielles, certains semblent désormais intégrer une trajectoire de profits future ambitieuse (comme la tech) alors que d’autres semblent clairement à la traine (tels que la consommation discrétionnaire ou le secteur des matériaux).

Les marchés actions ont fortement rebondi depuis la fin du mois de mars. Le mouvement a été suffisamment large pour donner l’impression d’un retour de l’appétit pour le risque, mais suffisamment concentré pour rester avant tout une histoire technologique. Le secteur de la technologie progresse d’environ 27% sur la période, dans un contexte où les semi-conducteurs représentent désormais près de la moitié du secteur. À première vue, cette progression peut sembler difficile à réconcilier avec un environnement macroéconomique encore hésitant, des taux réels toujours élevés et une croissance des profits qui ne s’est pas envolée dans les mêmes proportions.

Pourtant, la vraie question n’est probablement pas de savoir si les earnings progressent aujourd’hui. Les marchés regardent rarement les profits contemporains, mais plutôt les profits qu’ils pensent délivrables au cours des trimestres à venir. Une hausse des marchés n’a donc pas nécessairement besoin d’être immédiatement validée par les earnings publiés. Mais elle finit généralement par exiger cette validation.

Le débat se déplace alors légèrement. Les marchés ont-ils simplement commencé à intégrer une dynamique de profits plus porteuse? Ou ont-ils déjà escompté une trajectoire de résultats qui paraît désormais particulièrement exigeante? Pour y répondre, il convient de distinguer trois dimensions: la sensibilité historique des différents secteurs aux profits, la part du rallye récent qui relève d’une réaction classique aux publications de résultats, et, enfin, la croissance désormais implicitement intégrée dans les prix. Cette semaine, Simply Put revient sur cette question centrale avec quelques chiffres à avoir en tête pour affronter les semaines à venir.

Ce que nous dit la littérature sur la relation entre marchés et earnings

La littérature financière rappelle depuis longtemps que les marchés actions sont des mécanismes d’anticipation. Campbell et Shiller montraient déjà dans les années 80 que les prix des actions reflètent avant tout l’actualisation des profits futurs, et non les bénéfices observés au trimestre courant. Cette intuition est essentielle: les marchés peuvent monter avant les earnings, mais seulement si les profits finissent ensuite par rattraper les prix.

Cette relation entre profits et marchés n’est toutefois ni immédiate ni homogène. Les travaux de Fama et French montrent que les performances de long terme des actions restent largement reliées à la progression des cash flows et des profits, alors que les horizons plus courts sont souvent dominés par les variations de valorisation. Autrement dit, les marchés peuvent temporairement payer plus cher les mêmes earnings lorsque les investisseurs deviennent plus confiants sur le cycle bénéficiaire futur.

Cette idée est particulièrement visible au niveau sectoriel. Certains secteurs réagissent historiquement très fortement aux earnings. D’autres beaucoup moins. Les secteurs cycliques ou présentant un fort levier opérationnel – comme l’énergie ou la consommation discrétionnaire – ont tendance à afficher une forte sensibilité des performances aux profits. À l’inverse, les secteurs défensifs restent davantage pilotés par les taux, les flux ou les primes de risque. Une même progression des earnings n’a donc pas le même impact selon les secteurs.

La littérature nous dit donc probablement trois choses importantes. Premièrement, les marchés regardent naturellement plusieurs trimestres devant eux. Deuxièmement, la relation entre prix et earnings dépend fortement des secteurs. Troisièmement, un rallye peut rester cohérent avec les fondamentaux même si les earnings contemporains restent modestes – mais uniquement si les profits futurs finissent par valider ce mouvement.

Comment les marchés réagissent-ils normalement aux earnings?

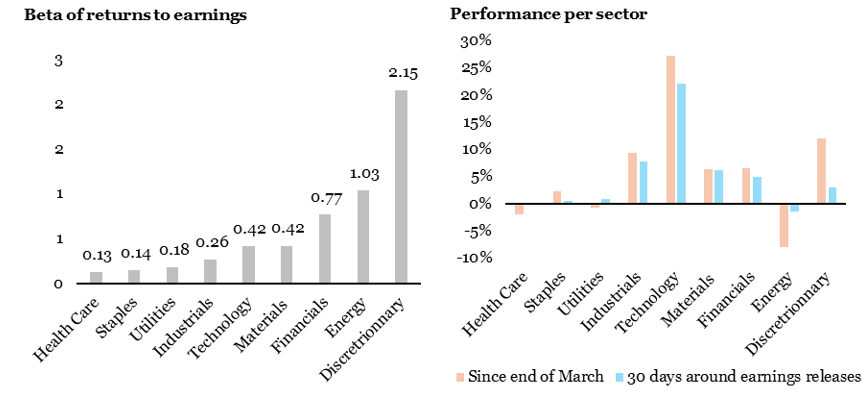

Pour illustrer cette idée, il est tout d’abord essentiel d’estimer la sensibilité historique des performances sectorielles aux earnings, comme présenté en Figure 1a. Le graphique le montre clairement, les différences entre secteurs sont importantes. Historiquement, la consommation discrétionnaire et l’énergie sont les secteurs dont les performances réagissent le plus fortement aux profits. Les financières présentent également une sensibilité forte mais moindre. À l’inverse, la santé, les utilities ou les staples restent beaucoup moins dépendants des earnings. Autrement dit, les marchés ne paient pas les profits de la même manière selon les secteurs.

Le second graphique en Figure 1 présente la performance des indices MSCI World depuis fin mars, ainsi que la performance de ces mêmes secteurs 30 jours autour de l’annonce des résultats des entreprises qui les composent. Entre graphiques de gauche et graphique de droite, l’ordre des secteurs est préservé pour faciliter la comparaison. Deux points semblent gagner en évidence. Tout d’abord, une partie de la hausse récente ressemble donc bien à une réaction relativement classique à une amélioration des profits: la progression globale des earnigns a été globalement saluée par les valorisations. Ensuite, les secteurs qui tendent à démultiplier les surprises de résultat ne sont pas les meilleurs performeurs de la période: la technologie se distingue tout particulièrement en dépit du fait qu’historiquement ses performances n’offrent qu’un faible levier sur la progression de ses bénéfices. Ces deux graphiques interrogent donc l’investisseur: le rallye actuel, tiré par la technologie, est-il allé trop loin?

Quelle croissance des earnings les marchés ont-ils désormais intégrée?

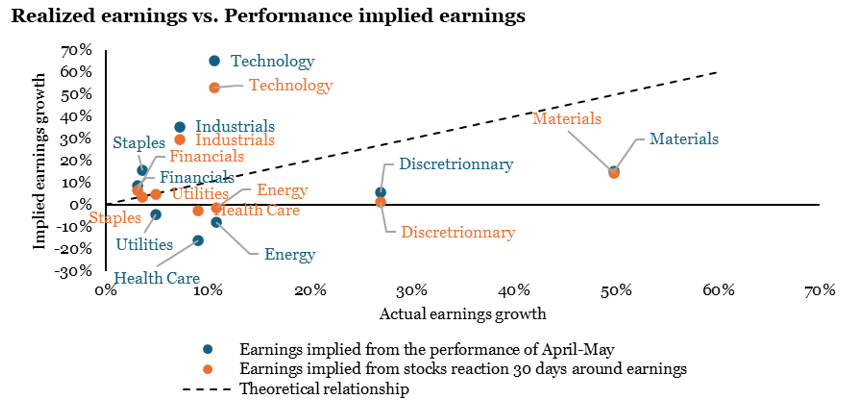

La dernière étape de la question qui nous interroge consiste à traduire les performances récentes des marchés en croissance implicite des bénéfices. L’idée est simple : si l’on suppose que la relation historique entre performances et profits reste globalement stable, alors la progression récente des secteurs permet d’inférer la croissance des earnings que les investisseurs semblent désormais attendre.

Les résultats de cette analyse de calcul de bénéfices implicites sont présentés en Figure 2. Le graphique compare la croissance effectivement observée des earnings avec la croissance désormais implicitement intégrée dans les performances de marché, que l’on calcule cette performance naïvement depuis fin mars ou 30 jours autour de la publication de ces résultats. Le graphique trace en traits tillés la relation normale entre réalisé et attendu afin de faire apparaitre les secteurs qui anticipent davantage de croissance des résultats que réalisé.

Les enseignements de ce graphique sont simples:

- La technologie apparaît une nouvelle fois comme le secteur le plus exigeant en termes de croissance des résultats future. Les publications de résultats impliquaient déjà une forte accélération future des profits. Mais la poursuite du rallye depuis fin mars a encore augmenté cette exigence implicite. Autrement dit, les marchés ne se sont pas contentés de valider les résultats publiés ; ils ont commencé à payer une extension du scénario bénéficiaire – ou un changement dans la tendance de la croissance des bénéfices du secteur.

- Ce graphique vient également avec de bonnes nouvelles: il existe un nombre de secteurs qui affichent un retard avec les résultats publiés, à l’image de la consommation discrétionnaire et du secteur des matériaux. On peut légitimement imaginer que la poursuite du rallye pourrait se faire au travers d’un leadership plus large, incluant notamment ces secteurs qui restent globalement à la traine.

Pour dire les choses simplement, le secteur de la technologie semble avoir démultiplié la progression réelle de ses résultats, quand d’autres secteurs ont une nette marge de progression pour mieux refléter cette excellente saison.

Macro/Nowcasting Corner

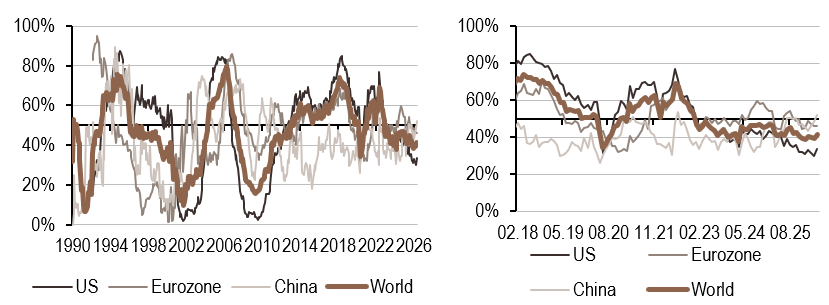

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a légèrement progressé cette semaine, porté par une forte amélioration des signaux en provenance de Chine, suite à de meilleures données d’exportations. Le nowcaster est situé dans un régime faible mais en hausse.

- Notre indicateur d’inflation a augmenté à l’échelle mondiale cette semaine, avec une hausse particulièrement marquée en zone Euro en raison de la montée des coûts.

- À l’instar de la croissance, notre nowcaster de politique monétaire a également progressé cette semaine, reflétant principalement l’amélioration de l’indicateur chinois dans un contexte de données d’exportations plus solides.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.