La demande accumulée des consommateurs est-elle la clé de la création de valeur en Europe? Dans cet article, John Bennett, Directeur de la gestion actions européennes auprès de Janus Henderson, se penche sur certaines tendances porteuses qui, selon lui, pourraient insuffler un élan à la région.

Principaux points à retenir

- Maintenant que nous progressons vers un monde post-pandémie, la prochaine étape de la reprise a toutes chances d’être tirée par les consommateurs, forts d’une épargne record.

- L’instabilité politique (notamment liée au Brexit) et la Covid-19 ont conduit les investisseurs à bouder les actions européennes. Ce faisant, l’écart de valorisation entre l’Europe et les États-Unis apparaît aujourd’hui extrême.

- Nous nous attendons à ce que la réponse budgétaire et monétaire synchronisée sans précédent à la Covid-19 ouvre la voie à un environnement inflationniste qui justifie d’envisager une exposition plus importante à l’Europe.

Par John Bennett, Directeur de la gestion des actions européennes et Gérant de portefeuille

L’Europe a certes dû faire face à de nouvelles mesures de restriction liées à la Covid-19 au cours des derniers mois, mais les campagnes vaccinales progressent désormais à grands pas. Après avoir assisté à une profonde reprise en «V» de l’économie industrielle, nous pensons que la prochaine forme de «V» sera celle de la consommation. Le risque de mutations virales potentielles impose la vigilance, mais nous pensons que le sens de la marche – le retour à un semblant de normalité sociale et économique – est clair. C’est simplement sa vitesse qui demeure incertaine.

L’Europe a certes dû faire face à de nouvelles mesures de restriction liées à la Covid-19 au cours des derniers mois, mais les campagnes vaccinales progressent désormais à grands pas. Après avoir assisté à une profonde reprise en «V» de l’économie industrielle, nous pensons que la prochaine forme de «V» sera celle de la consommation. Le risque de mutations virales potentielles impose la vigilance, mais nous pensons que le sens de la marche – le retour à un semblant de normalité sociale et économique – est clair. C’est simplement sa vitesse qui demeure incertaine.

La carte de la réouverture

Nous progressons désormais vers ce monde post-pandémie. De nombreux ménages ont quant à eux accumulé une épargne record en raison des possibilités de consommation limitées durant les périodes de confinement et des mesures de soutien de chômage partiel. L’expression «dépenses de rattrapage» («revenge spending») a été inventée pour exprimer la ferveur du consommateur déchaîné après une période de privation. Les États-Unis, le Royaume-Uni et Israël – où les campagnes vaccinales sont les plus avancées – offrent un aperçu du retour en force de la consommation: vêtements, cosmétiques, vacances, articles ménagers, alimentation et boissons figurent tous sur les listes de souhaits. Nous entrevoyons ce phénomène se reproduire en Europe à mesure que les campagnes vaccinales comblent leur retard.

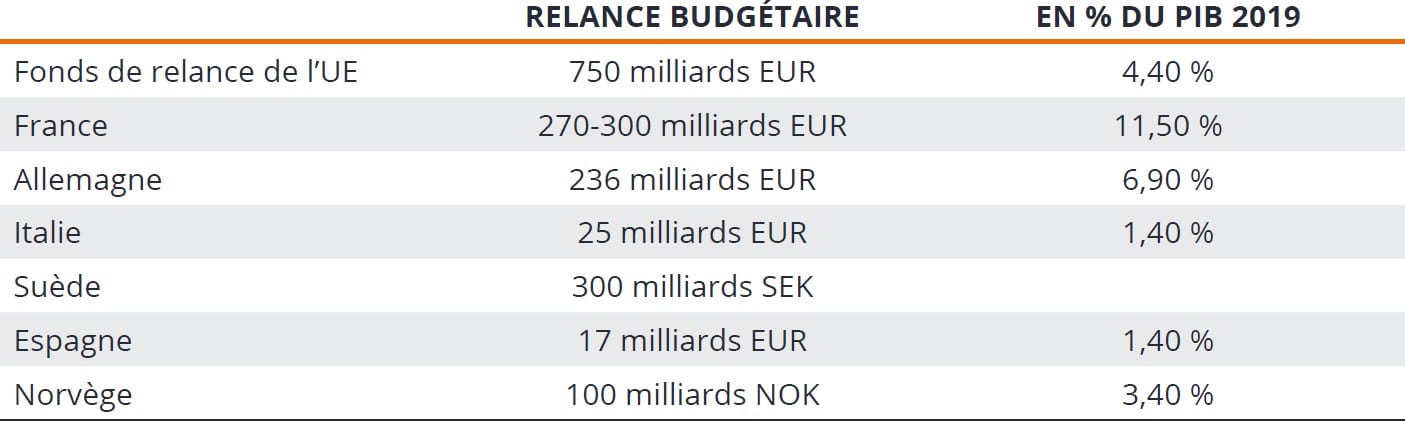

Selon nous, les finances des ménages vont rester favorables: les emplois aux États-Unis ont surpris positivement et sont en passe de retrouver les niveaux d’avant la pandémie d’ici la fin 2021 si les créations d’emplois se poursuivent au même rythme. La croissance économique devrait atteindre plus de 6% en 2021 au Royaume-Uni, où le gouvernement va consacrer de nouvelles dépenses afin de soutenir l’emploi. Dans l’Union européenne (UE), outre les mesures prises par les différents pays, une aide financière pouvant atteindre 100 milliards d’euros a été mise à disposition pour aider à protéger les emplois dans le cadre de l’instrument SURE1, sous la forme de prêts aux États membres. Dans ce contexte de crise sanitaire, la politique de la Banque centrale européenne a été accommodante: le pacte de stabilité et de croissance a été assoupli de manière à aider les gouvernements à prêter main forte à leurs économies pendant la pandémie, de même qu’une série de mesures propres à certains pays et d’autres mesures régionales ont été mises en œuvre en 2020 (Tableau 1).

Source : Janus Henderson Investors, JPMorgan, au 30 novembre 2020.

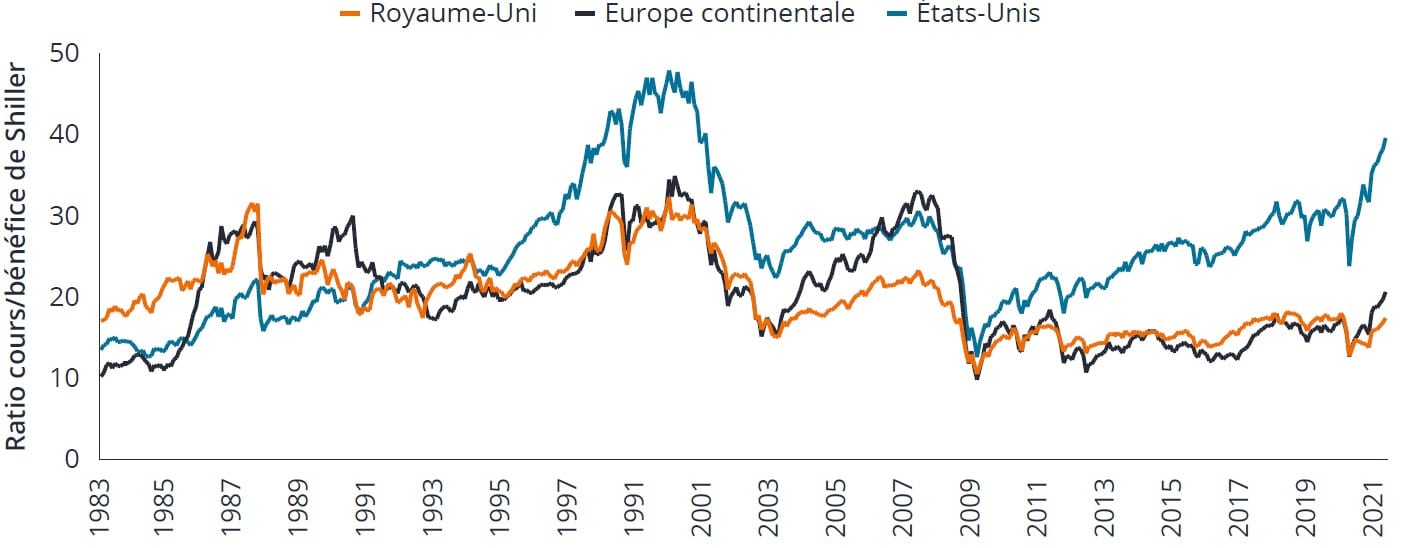

L’instabilité politique, notamment liée au Brexit, et l’impact de la Covid-19 ont limité l’attrait des actions européennes pour les investisseurs. Ce faisant, l’écart de valorisation entre l’Europe et les États-Unis commence à apparaître injustifié (Graphique 2). D’un point de vue fondamental, nous sommes encouragés par les nombreuses récentes publications en Europe de bénéfices d’entreprises ayant aisément «excédé» les prévisions des analystes.

Source : Janus Henderson Investors, Refinitiv Datastream, du 1er février 1983 au 1er mai 2021. Les performances passées ne sont pas un indicateur fiable des résultats futurs. Ratio cours/bénéfice de Shiller = un ratio cours/bénéfice ajusté afin de tenir compte de la cyclicité des marchés.

Le couple rendement-risque

Les entreprises bénéficiaires de la tendance au télétravail, telles que celles liées aux systèmes de vidéoconférence, à la livraison de repas, à la technologie et aux logiciels en tant que service (SaaS), se sont jusqu’à récemment vu attribuer des multiples de bénéfices futurs toujours plus élevés de la part du marché sous la forme de cours des actions traduisant des anticipations sans cesse croissantes. La Covid-19 a également favorisé la surperformance du facteur «croissance» sur les marchés actions, ce qui a eu tendance à profiter davantage au marché américain qu’au marché européen qui est moins axé sur la technologie que son homologue outre-Atlantique. À l’inverse, en raison de la nature souvent binaire du marché, de nombreuses entreprises de grande qualité ont été pénalisées et présentent des multiples de bénéfices (cours des actions) traduisant une liquidation ou une disruption. Au sein de ses multiples secteurs de «l’ancienne économie», tels que la sidérurgie, l’agriculture et l’industrie manufacturière, qui présentent des valorisations apparemment bon marché, le marché européen a la chance de compter quelques champions internationaux.

L’industrie automobile offre une illustration parfaite de cette dichotomie: Tesla, un constructeur «disrupteur» de véhicules électriques coté aux États-Unis, est apparemment valorisé comme s’il était appelé à dominer le monde. En Europe, des marques automobiles haut de gamme traditionnelles comme Mercedes-Benz et BMW sont valorisées comme des victimes infortunées de la transition imminente vers les véhicules électriques. Avec des disparités de valorisation aussi extrêmes, un modeste changement dans le sentiment du marché peut avoir des répercussions importantes sur les cours des actions.

L’inflation fait-elle enfin son retour? Si tel est le cas, l’Europe est appelée à en bénéficier

Les actions américaines ont surperformé les actions européennes au cours de la dernière décennie, et ce, grâce à une plus grande abondance de valeurs de croissance outre-Atlantique qui bénéficient de la faiblesse des taux d’intérêt. Nous sommes convaincus que la réponse budgétaire et monétaire synchronisée sans précédent à la Covid-19 offre la plus forte possibilité d’un retour de l’inflation depuis la crise financière mondiale. Si l’inflation se révèle être plus que «passagère», ce que prévoit le scénario central de la Réserve fédérale américaine, un changement de régime du marché est alors probable; un changement qui, selon nous, plaide globalement pour un rééquilibrage visant à préférer les actions «value» à celles de croissance et, par extension, l’Europe aux États-Unis.

1. Source : SURE (« Support to mitigate Unemployment Risks in an Emergency »)

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.