Dans un contexte de volatilité des spreads et d'incertitude sur les marchés, le crédit à court terme est-il la clé?

Par Ian Horn, gestionnaire de portefeuille

Les tarifs douaniers annoncés en avril par l’administration américaine ont entraîné une forte volatilité sur les marchés du crédit et des actions. Même les bons du Trésor américain – un refuge traditionnel en période de conflit – n’ont pas protégé les investisseurs alors que la nouvelle administration américaine tente de réécrire les règles du jeu de la mondialisation.

Les tarifs douaniers annoncés en avril par l’administration américaine ont entraîné une forte volatilité sur les marchés du crédit et des actions. Même les bons du Trésor américain – un refuge traditionnel en période de conflit – n’ont pas protégé les investisseurs alors que la nouvelle administration américaine tente de réécrire les règles du jeu de la mondialisation.

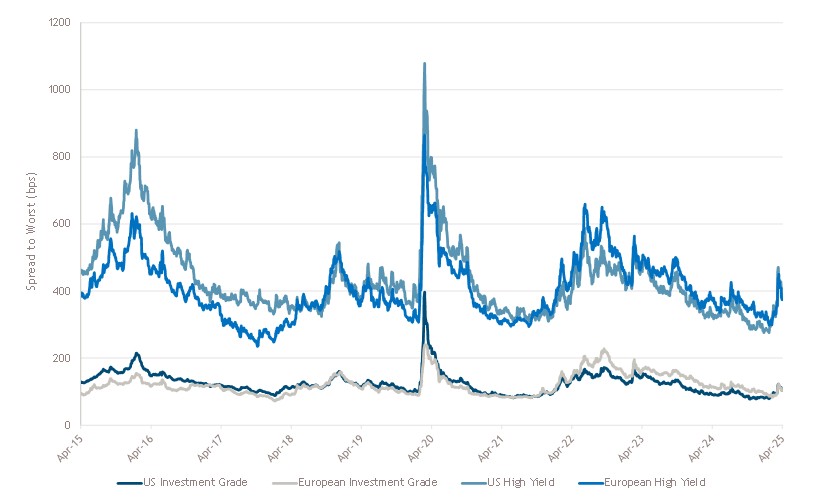

Cependant, nous pensons qu’il est important d’évaluer la récente baisse dans un contexte plus large. Comme le montre le graphique ci-dessous, l’ampleur de l’écartement des taux récent est relativement modeste si on la replace dans le contexte de la dernière décennie.

C’est pourquoi nous ne pensons pas qu’il s’agisse d’une occasion d’augmenter le risque des portefeuilles de crédit, et que la meilleure façon d’appréhender ce mouvement est d’opter pour des instruments à duration courte.

Source: Muzinich et ICE Data Platform, au 29 avril 2025. Indice ICE BofA US Corporate (C0A0), indice ICE BofA Euro Corporate (ER00), indice ICE BofA US Cash Pay High Yield (J0A0), indice ICE BofA Euro High Yield (HE00). Indices sélectionnés par Muzinich comme étant les meilleurs indicateurs disponibles pour leurs marchés respectifs.

Pour les investisseurs conservateurs à la recherche de rendement et de résilience sur des marchés incertains, le crédit à court terme peut être une option viable. Que ce soit en Europe ou aux Etats-Unis, les écarts de taux à court terme sont proches de leurs moyennes à long terme, tandis que les écarts de taux à plus long terme ont peu changé aux États-Unis et restent historiquement serrés en Europe[1]. Cette situation s’explique par la combinaison d’une offre limitée d’obligations de duration longue, qui a maintenu une forte demande pour les titres à plus long terme, et par le fait que les investisseurs cherchent à se procurer des liquidités par le biais d’obligations à court terme.

L’aplatissement des courbes qui en résulte implique une compensation limitée pour les risques associés à de plus longues échéances.

Opportunités en Europe

D’un point de vue régional, les spreads de crédit américains ont sous-performé l’Europe depuis le début de l’année, tant pour les obligations de qualité que pour les obligations à haut rendement. En ce qui concerne le haut rendement, les spreads américains et européens sont désormais comparables, bien que l’Europe ait connu une décompression plus importante en fonction de la notation de crédit (B simple contre BB)[2].

Pour les investisseurs plus prudents qui se concentrent sur la partie courte de la courbe, l’Europe continue d’offrir une prime de rendement relativement attrayante par rapport aux États-Unis, avec un risque de taux d’intérêt limité et ce, après les coûts de couverture de change.

En effet, l’environnement des taux d’intérêt a ajouté une nouvelle complexité. Les rendements du Trésor américain ont d’abord chuté en réponse aux annonces des tarifs douaniers, reflétant une fuite vers la qualité. Ce mouvement s’est ensuite inversé, le marché ayant réévalué les risques inflationnistes et politiques, avant qu’ils ne chutent à nouveau lorsque les États-Unis sont revenus sur leurs mesures tarifaires.

En revanche, les taux européens n’ont cessé de baisser, les flux vers des valeurs refuges se tournant vers d’autres courbes souveraines. Nous prévoyons une augmentation des primes sur les bons du Trésor américain, reflétant l’incertitude accrue autour de la politique fiscale et commerciale. Par conséquent, nous recommandons de la prudence en ce qui concerne l’exposition à la duration américaine et nous considérons à nouveau que les instruments à plus court terme sont plus attrayants.

Les spreads des marchés émergents ont globalement évolué en ligne avec leurs homologues américains et européens. Il est intéressant de noter que nous n’avons pas encore observé de décompression significative des marchés de crédit émergents, ce qui suggère qu’une différenciation par région est encore possible.

Naviguer dans l’incertitude avec le crédit à duration courte

En résumé, l’environnement actuel souligne l’importance de la sélection, de la gestion de la duration et de la qualité du crédit. Avec des rendements élevés et des spreads attractifs, nous pensons qu’une allocation au crédit à duration courte constitue une base solide pour naviguer dans l’incertitude.

[1] ICE Data Platform, au 29 avril 2025. ICE BofA 1-3/3-5-7/7-10/10-15+ Year Single-A US Corporate Index (C1A3/C2A3/C3A3/C4A3/C7A3/C8A3), ICE BofA 1-3/3-5-7/7-10/10-15+ Year BBB US Corporate Index (C1A4/C2A4/C3A4/C4A4/C7A4/C8A4). ICE BofA 1-3/3-5/5-7/7-10/10+ Year Single-A Euro Corporate Index (ER31/ER32/ER33/ER34/ER39) et ICE BofA 1-3/3-5-7/7-10/10+ Year BBB Euro Corporate Index Corporate Index (ER41/ER42/ER43/ER44/ER49). Indices sélectionnés comme les meilleurs indicateurs disponibles pour leurs marchés respectifs.

[2] Plate-forme de données ICE, au 29 avril 2025. Indice ICE BofA US Single-A/BBB Corporate (C0A3/C0A4), indice ICE BofA Single-A/BBB Euro Corporate (ER30/ER40), indice ICE BofA BB/B US Cash Pay High Yield (J0A1/J0A2), indice ICE BofA BB/B Euro High Yield (HE10/HE20). Indices sélectionnés comme les meilleurs indicateurs disponibles de leurs marchés respectifs.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.