Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

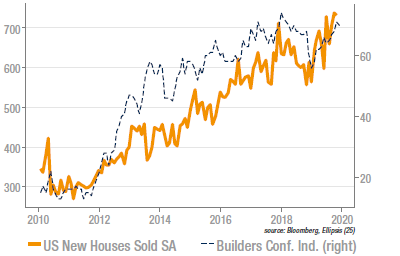

US : la tendance des ventes de maisons neuves reste favorable

En dépit d’une baisse de 0,7% en octobre, à 733k (annualisé), la tendance des ventes de maisons neuves reste dynamique, après un trou d’air subi en 2018. Les évolutions de l’indice de confiance des entrepreneurs ont, logiquement, accompagné d’assez près celles des ventes. On peut bien sûr faire le lien entre cette embellie et la baisse des taux consécutive au retournement de la politique monétaire américaine, au début 2019, qui a eu des répercussions sur les taux hypothécaires. Du côté des prix, la hausse s’est ralentie depuis le début 2018 mais les derniers chiffres semblent indiquer que ce mouvement s’est interrompu. L’investissement immobilier devrait donc soutenir la croissance au T4.

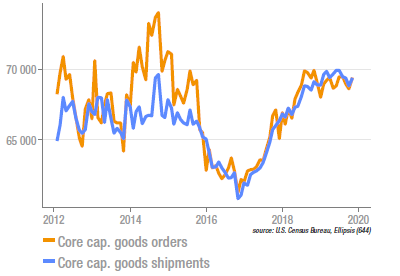

US : net rebond des commandes de biens durables

Après une baisse de 1,4% en septembre, les commandes de biens durables ont progressé de 0,6% en octobre, dépassant largement le consensus établi à -0,9%. Plus significatif, la composante des biens d’équipement hors défense et avions gagne 1,2% contre un consensus à -0,2%. Cette embellie sur le front de l’investissement des entreprises pourrait être liée à la perception croissante que la guerre commerciale entre les US et la Chine pourrait – sinon se conclure – au moins cesser de s’envenimer. Dans les détails, ce sont les machines, les produits métalliques et les équipements informatiques qui tirent l’indice à la hausse. Après avoir pesé sur le PIB au T3, l’investissement productif pourrait donc rebondir au T4.

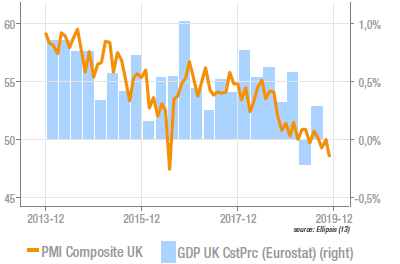

UK : forte baisse des indicateurs avancés

Le composite Markit pour le UK a été publié (en version «flash») en nette baisse, de 50,0 à 48,5, indiquant un ralentissement probable de l’activité. Le rebond observé au T3 (+0,3% q/q) risque donc d’être de courte durée. Dans les détails de l’enquête, on notera que le ralentissement touche autant les services que l’activité manufacturière. Les nouvelles commandes sont en baisse sensible, particulièrement forte lorsqu’on les limite aux commandes à l’export. L’activité est soumise aux aléas du Brexit, avec notamment une formation de stocks qui fluctue en fonction des dates attendues de sortie et un ralentissement des investissement. On peut tabler, après les élections, sur une dose significative de soutien budgétaire.

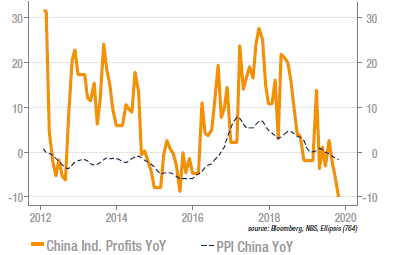

Plongeon des profits industriels chinois

Les profits industriels chinois sont, en octobre, près de 10% inférieurs à ceux de l’année dernière. Si l’on compare le cumul annuel, la baisse est moindre, -2,9% y/y, mais reste significative. Les producteurs chinois sont pris en tenaille entre des prix de vente qui baissent (le PPI est négatif en glissement annuel), une hausse des salaires en termes réels (telle que l’on peut par exemple l’estimer avec la hausse du salaire minimum dans les grandes régions industrielles) et des volumes de ventes affectés par la guerre commerciale (la croissance des ventes industrielles est passée de +8,5% y/y sur 2018 à +4,2% sur jan/oct-y/y). On notera enfin que les entreprises privées ont bien mieux performé que celles détenues par l’Etat.

Sources : Ellipsis AM, Bloomberg, U.S. Census Bureau, NBS, Markit