Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

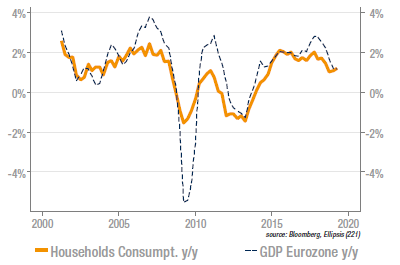

Le consommateur européen tient bon…

La consommation des ménages a joué un rôle d’amortisseur dans les différents chocs qu’a subi l’économie de la zone euro (chocs provenant des exports et de l’investissement productif). Les derniers chiffres ne font pas exception, le ralentissement observé sur la consommation depuis fin 2017 ayant été plus modéré que celui de la production dans son ensemble, avec même une accélération au premier trimestre. Les perspectives pour la consommation restent bonnes, la politique monétaire pesant sur le taux d’épargne et le revenu réel étant soutenu par la croissance de l’emploi (même si celle-ci a tendance à décliner) et des salaires, alors que l’inflation reste basse.

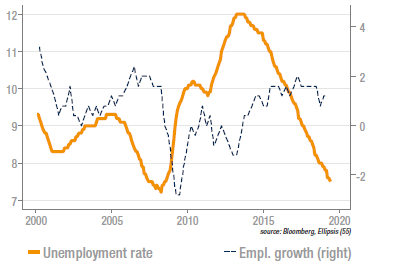

… rassuré par le marché de l’emploi

Avec une baisse de 0,1% en mai, le taux de chômage en zone euro se rapproche inexorablement de son plus bas atteint en mars 2008 (la statistique agrégée n’existant que depuis la création de l’euro), et ce en dépit d’une croissance faible depuis la fin 2017. C’est dans les pays d’Europe du Sud, qui affichent les taux les plus élevés, que la baisse est la plus prononcée (-0,2% en Italie et en Espagne). Le contraste reste toutefois extrêmement marqué, entre l’Allemagne à 3,1% et l’Espagne à 13,6%. Ces données devraient soutenir la progression des salaires, qui a réalisé au T1 un plus haut depuis 2009, à +2,5% y/y. Elles devraient donc également participer à la hausse de l’inflation, notamment dans les services.

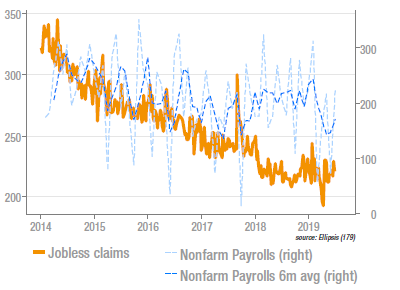

US : des créations d’emploi bien plus fortes qu’attendu

A +224k, la publication des non-farm payrolls a été supérieure à l’ensemble des estimations des économistes, dont la médiane était à +160k. A noter que les gains sont visibles sur l’ensemble des secteurs, notamment sur le manufacturier qui, pourtant, affiche une baisse des indicateurs avancés. Cette nouvelle a eu un impact de marché important car elle suggère une santé de l’économie américaine qui n’appelle pas de soutien monétaire. Or, le rally récent reposait sur l’idée que la Fed allait agir de manière massive (certains attendaient même 50 bps de baisse en juillet). Les salaires vont peut-être sauver la mise, car ils ne progressent que de 0,2%, contre +0,3% attendu.

Malgré la hausse, la valorisation des actions reste raisonnable

Notre mesure retenue pour la valorisation des actions est la prime entre le taux de profit (profits anticipés à 12 mois sur le cours de l’indice) et le swap d’inflation à 10 ans. Cette mesure est celle offrant le plus de stabilité à long-terme. On observe aujourd’hui, qu’en dépit de la hausse vertigineuse enregistrée depuis le début de l’année, la valorisation des actions est inférieure à sa moyenne 3 ans. En zone euro, l’écart correspond à une différence de prix de 5% et de 3,7% aux US. La reprise récente des profits anticipés et, surtout, la forte baisse des swaps d’inflation, explique la modération apparente de la valorisation. Le graphe fait également ressortir la sous-évaluation chronique de l’Europe par rapport aux US.

Sources : Ellipsis AM, Bloomberg