Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

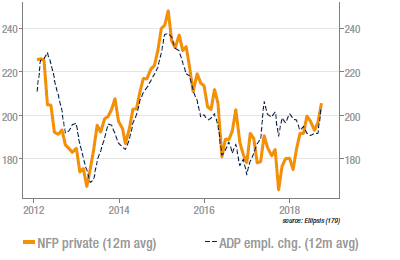

Emploi américain: toujours plus haut

C’est la publication de l’enquête ADP sur les créations d’emplois qui a provoqué cette semaine une onde de choc sur les marchés obligataires, avec 230k créations dans le secteur privé contre 210k attendues. Tous les secteurs affichent une hausse des embauches et ce sont les entreprises de taille moyenne qui contribuent le plus. Les non-farm payrolls, elles, ont été publiées par le BLS bien en-dessous des attentes mais les effets climatiques ont été importants (ce qui n’était pas le cas pour l’ADP) et, surtout, le mois précédent a été massivement révisé à la hausse: 270k contre 201k

estimé initialement. Le salaire moyen affiche une hausse de 2,8% y/y, en ligne avec les attentes.

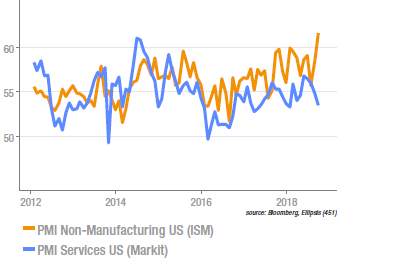

US : divergences dans les enquêtes sur les services

L’indice ISM non manufacturier a atteint cette semaine son point le plus haut depuis la crise, en s’établissant à 61,6. L’activité courante et l’emploi sont les contributions les plus notables (65,2 et 62,4, respectivement). Les tensions commerciales et la hausse des prix des inputs (l’indice correspondant est à 64,2) ne semblent pas entamer l’optimisme des sondés. Cette publication est une bonne nouvelle, même si les indicateurs avancés des services sont peu corrélés avec la croissance. A noter également le contraste entre l’enquête ISM et celle de Markit sur ce secteur, le PMI service s’étant inscrit en baisse depuis plusieurs mois, avec un écart important en septembre.

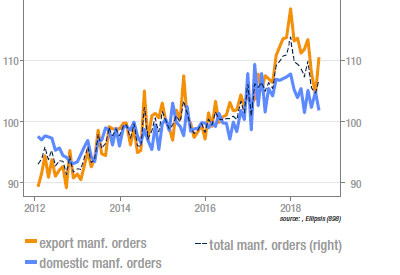

Industrie allemande: du mieux

Les commandes à l’industrie allemande ont progressé de 2% m/m en août, contre 0,8% attendu. La nouvelle est positive, même si le tableau reste assez sombre: la moyenne juillet/août est 1,8% inférieure à celle du T2. L’introduction le premier septembre des nouvelles normes anti-pollution pour l’automobile a été un facteur très pénalisant mais qui devrait se révéler transitoire. A titre d’exemple, les immatriculations sont tombées en septembre à leur plus bas depuis la crise de l’euro. Il faut en outre noter que les commandes à l’export des véhicules se sont fortement reprises en août, particulièrement pour ce qui concerne l’extérieur de la zone euro. Au total, le secteur automobile allemand devrait reprendre des couleurs sur la fin de l’année.

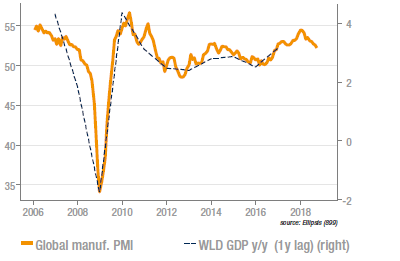

PMI globaux: le pic est derrière nous?

Contrastant avec les indicateurs américains, les PMI globaux publiés cette semaine font état d’un ralentissement de l’activité en septembre, qui prolonge une tendance à la baisse initiée depuis le plus haut atteint en décembre 2017. Le déclin est particulièrement visible sur les nouvelles commandes, notamment celles à l’export, dont l’indice est inférieur à 50 pour la première fois depuis 2016. Pour compliquer le tableau, la composante de prix des inputs est en hausse (indice à +60,7, que la hausse récente du pétrole ne devrait pas démentir) et des goulots d’étranglement apparaissent (faibles stocks, augmentation des délais de livraison des fournisseurs). La croissance mondiale ralentit donc probablement ce trimestre vers 3%, après 3,7% réalisé l’année passée.

Source : Ellipsis AM, Bloomberg, Markit