Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

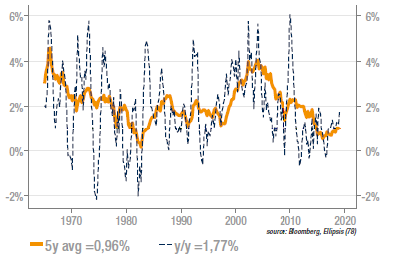

Léger mieux pour la productivité du travail aux US

La productivité du travail (hors agriculture) a progressé de 1,9% ann. au T4, ce qui porte la hausse sur un an glissant à 1,8%, constituant une surprise positive par rapport aux attentes du consensus. On voit donc enfin apparaitre un redressement de cette mesure déterminante de la performance économique, même si, observée sur plus long-terme, la faiblesse de la croissance de la productivité reste basse et constitue un « plafond de verre » pour la croissance dans son ensemble. Elle est d’autant plus surprenante que les avancées technologiques sont en apparence nombreuses et semblent gagner de nombreux secteurs de l’activité économique.

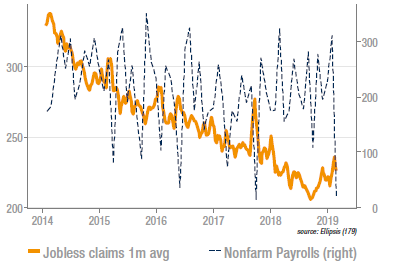

Créations d’emplois aux US: la douche froide

Alors que le marché en attendait 180k, la publication des payrolls à seulement 20k a constitué une déception de taille, même avec une révision mineure du mois précédent. Il faut prendre ce chiffre avec précaution, car il contredit beaucoup d’autres statistiques: -la composante emploi de l’ISM et l’enquête ADP étaient récemment bien orientées; -la Fed, dans son beige book, faisait état d’une croissance de l’emploi dans la plupart des districts; -le chômage est en baisse, de 3,9% à 3,8%; -la hausse des salaires se poursuit (ils progressent au rythme annuel de 3,4%, contre 3,2% le mois précédent). Outre des artefacts statistiques, une explication de la faiblesse des NFP pourrait tenir aux difficultés des entreprises à recruter.

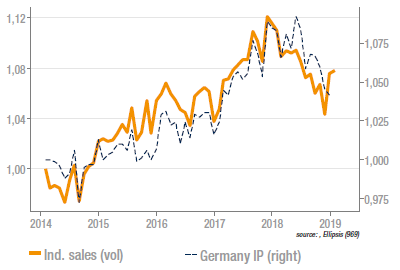

Allemagne: la production industrielle devrait rebondir

Le rapport sur les ventes de l’industrie allemande en janvier est plutôt encourageant pour la publication de la production industrielle, avec laquelle il est très corrélé. A l’inverse, les statistiques des commandes ont été très décevantes (-2,6% m/m en janvier, soit 3,1% sous les attentes mais avec une révision de 2,5% du mois précédent), ce qui n’incite pas à l’optimisme pour la dynamique sous-jacente ultérieure, alors que les indicateurs avancés manufacturiers sont également en berne. On notera toutefois que l’automobile semble se normaliser, la baisse des commandes et des ventes en janvier faisant suite à une forte croissance en décembre.

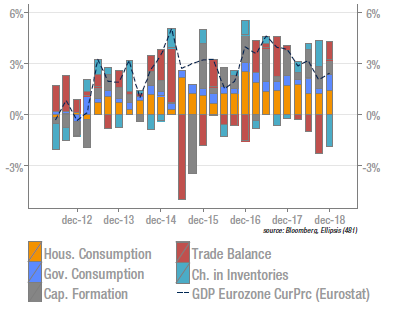

Détails de la croissance en zone euro au T4

Pour la publication finale du PIB au T4, révisé à +0,9% q/q (ann.), la décomposition par les dépenses a été publiée (les données du graphe sont en valeur). Ces données sont souvent soumises à des révisions ultérieures. Il apparait toutefois à ce stade que:

- la consommation des ménages est restée limitée,

- la contribution des dépenses publiques a été élevée,

- l’investissement a reculé par rapport aux deux précédents trimestres,

- le commerce extérieur a contribué positivement, pour la première fois seulement de l’année, avec une croissance des exports de 3,6% q/q,

- les stocks ont eu une contribution négative très significative (qui compense des gains sur les trimestres précédents).

Source : Ellipsis AM, Bloomberg, Eurostat