Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

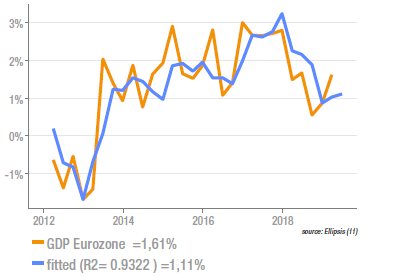

Zone euro: les PMI entrevoient un ralentissement de la croissance

La publication du PMI composite final pour le mois de mai a été révisée à la hausse à 51,8. Selon un modèle d’estimation linéaire simple, qui exclut les périodes de récession marquée, ce niveau correspondrait à une croissance de 1,1% pour le T2, en baisse donc après les 1,6% réalisés au T1. Compte tenu des aspects négatifs du contexte (guerre commerciale et ralentissement global), cette prévision n’apparait pas particulièrement décevante pour la zone. Dans les détails du PMI on note de nouvelles commandes à l’équilibre (50,4), en baisse par rapport à avril. L’emploi reste à un niveau assez élevé (52,7) et les services (52,9) permettent d’amortir le choc sur l’activité manufacturière (48,9).

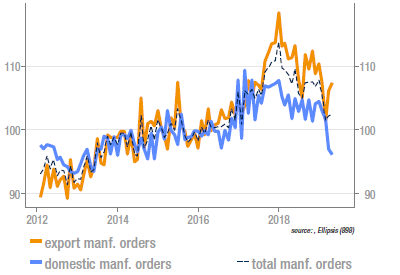

Timide rebond des commandes à l’industrie allemande

Le rapport sur les commandes et les ventes de l’industrie allemande a été mitigé en avril. Les commandes de biens manufacturés se sont légèrement reprises, à +0,3% m/m (avec une révision à la hausse du mois de mars), ce qui laisse toutefois le glissement annuel à -5,0%. En termes de destination, on notera la baisse des commandes domestiques, alors que celles à l’export se reprennent. On notera aussi que les commandes domestiques de biens d’équipement ne rattrapent pas leur effondrement du début d’année. Les commandes d’automobiles ont été très volatiles depuis leur chute à la mi-2018. Elles se reprennent en avril (+4,5%) mais la tendance sur 12 mois reste nulle.

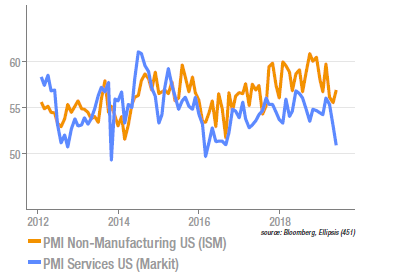

US : hausse de l’ISM Services

La légère hausse de l’ISM non manufacturing a interrompu une série de baisse de cet indice. On notera le contraste avec la publication en forte baisse du PMI services de Markit, cohérent avec le climat général plutôt morose des indicateurs avancés. Le déploiement de la stratégie commerciale de Donald Trump, qui attaque de front la Chine et le Mexique, avec des menaces persistantes sur l’Europe en est la cause évidente. On notera dans le rapport de l’ISM la forte hausse de la composante emploi, à 58,1 (alors qu’elle était restée stable dans l’enquête Markit). L’indice des nouvelles commandes est en hausse, mais d’un montant quasiment négligeable.

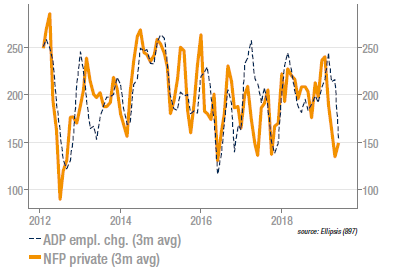

US : forte baisse des créations d’emploi

Les non-farm payrolls se sont accrues de seulement 75k en mai, contre 175k attendu et le mois précédent a également été révisé à la baisse. La baisse est présente sur la plupart des secteurs économiques et aucune cause spécifique (disruptions sur certaines industries, climat, …) ne semble à l’oeuvre. On notera d’ailleurs que l’enquête ADP a fourni des résultats équivalents deux jours plus tôt. Représentés par un glissement à trois mois (voir graphique), les niveaux actuels correspondent à un point bas, une autre publication décevante indiquerait un décrochage. A +0,2% sur le mois, l’évolution du salaire horaire a été aussi inférieure au consensus.

Sources : Ellipsis AM, Bloomberg, Markit