Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

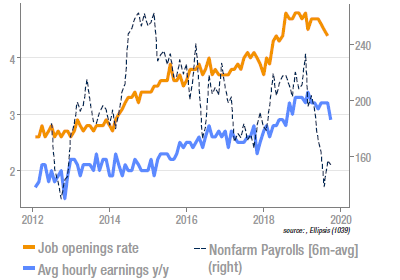

US : tassement du marché de l’emploi

Si les conditions du marché de l’emploi américain restent excellentes, avec un chômage au plus bas depuis 50 ans, elles se sont stabilisées et ne donnent plus de signes d’amélioration. Ainsi, le taux d’offres d’emplois est en baisse depuis le début de l’année et le rythme de croissance de l’emploi total a baissé (les dernières NFP montraient même un déclin de l’emploi manufacturier). Il ne s’agit pas pour autant d’une réelle dégradation, dans la mesure, par exemple, où les licenciements n’augmentent pas, de même que les inscriptions au chômage restent à un niveau très bas. La progression du salaire horaire a également ralenti, à 2,9% y/y après un plus haut de +3,4% atteint en février.

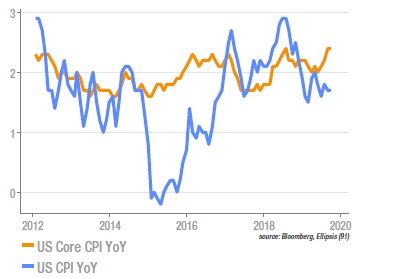

US : l’inflation marque le pas

L’indice d’inflation core aux US a été publié sous les attentes pour le mois de septembre, avec une progression de 0,1%, contre 0,2% attendu. Après plusieurs mois de hausse soutenue, cette évolution des prix est plus en accord avec la politique de baisse des taux de la Fed, qui pouvait apparaitre à contre sens des évolutions monétaires. L’indice global des prix est inchangé en glissement annuel, à +1,7%. Dans les détails, on notera une baisse sensible des voitures d’occasion, qui a pesé sur l’inflation des prix des biens core, alors que celle des prix des services est restée élevée, tirée par l’évolution des loyers. Au niveau de l’indice global, l’énergie a progressé de +1,4% et l’alimentaire de 0,1%. D’après ces chiffres, le core PCE (suivi de près par la Fed) devrait rester contenu, sous l’objectif de 2%.

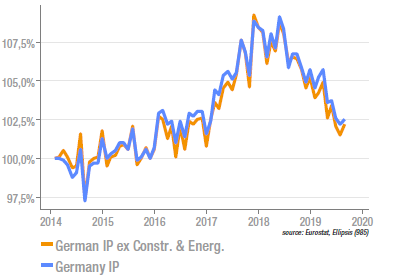

Timide rebond de la production industrielle allemande

Après le léger mieux enregistré sur les ventes des producteurs, la production industrielle allemande a affiché une progression de +0,3% m/m en août. Il s’en faut toutefois de beaucoup que la tendance se soit inversée, comme le montre clairement le graphique. Si l’on analyse le déclin enregistré depuis 2018, l’automobile apparait en premier, avec une baisse de production de 20% sur les 20 derniers mois. Hors automobile, la production manufacturière est également en baisse sur cette période, victime de la baisse globale de l’investissement et de celle du commerce mondial. Sur le mois, c’est clairement l’activité manufacturière qui tire l’indice, la construction et l’énergie enregistrant des baisses (-1,5% et -1,7%, respectivement).

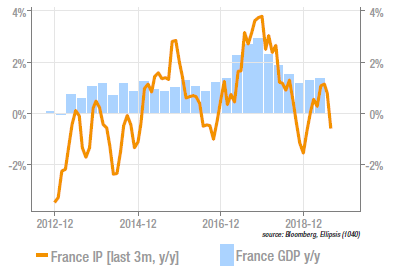

France : déception sur la production industrielle

La publication de la production industrielle française au mois d’août est venue infirmer le message relativement optimiste des indicateurs avancés. En effet, alors le PMI Manufacturing s’est maintenu en moyenne au-dessus de 50 sur les trois derniers mois, la production industrielle connaissait un ralentissement, tant séquentiel qu’en glissement annuel (voir graphe). Cette baisse aura un impact négatif sur la croissance, modéré toutefois en raison du faible poids du manufacturier dans l’économie française. Comme en Allemagne, l’automobile est dans une passe difficile mais compensée dans cette catégorie par les autres équipements de transports. A eux seuls, l’industrie pharmaceutique, le textile et l’habillement réalisent la majeure partie de la baisse.

Sources : Ellipsis AM, Bloomberg, Eurostat