Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

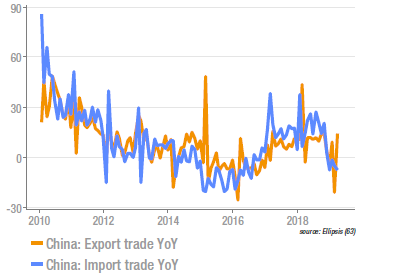

Fort rebond des exportations chinoises

Les exports chinois ont progressé de 14,2% y/y en mars, après une baisse de 20,8% en février. Les importations ont affiché une contraction de 7,6% y/y. Bien que l’influence du nouvel an chinois dans ces chiffres soit très important, il est tentant d’y voir les signes d’une stabilisation, que la hausse des derniers PMI venait également suggérer. Après avoir nettement baissé ces derniers mois, les exports vers les US se reprennent (+11% m/m), ainsi que ceux vers l’UE (+5,6% m/m) et vers les émergents asiatiques (+11,3% m/m). Les discussions commerciales avec les US semblent bien se dérouler mais l’annonce de la hausse du déficit bilatéral (+62,5Mds pour jan-mars) montre que l’équilibre des échanges reste très éloigné.

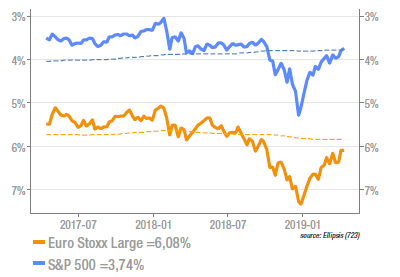

Actions: bientôt la fin des soldes?

La hausse des cours des actions depuis le début de l’année a ramené leur valorisation à des niveaux plus raisonnables et conformes à leur moyenne historique. Nous mesurons ici la valorisation des actions en comparant leur taux d’earnings (le rapport entre les attentes bénéficiaires à 12 mois et le cours de l’action) au taux du swap d’inflation à long-terme. On voit que la décote très sensible qui s’était formée à la fin de l’année dernière aux US a été entièrement comblée, la prime de risque étant revenue sur sa moyenne 3 ans. En Europe, il reste encore un écart, qui représente environ 3,5% en prix. L’évolution des résultats anticipés pourrait être également favorable aux actions, si la croissance européenne repartait à la hausse.

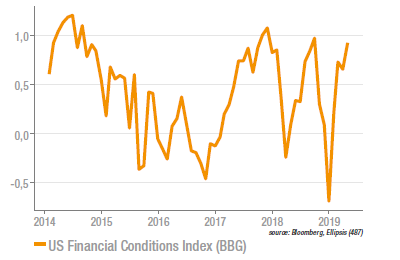

US : les conditions financières redeviennent très favorables

Les conditions financières, qui mesurent le soutien à l’économie que procure le niveau de certaines variables financières (taux de change, valeur des actions, spread de crédit, taux d’intérêt, …) sont revenues à des niveaux très favorables, après être brutalement passées par un gouffre à la fin 2018. On doit en déduire que les risques de récession de l’économie américaine ont considérablement baissé. Cette baisse des risques est à mettre en grande partie au crédit de l’assouplissement de la politique de la Fed, qui a mis en pause sa hausse des taux en début d’année. Il faut garder toutefois à l’esprit que celle-ci n’est possible qu’en raison du comportement très modéré de l’inflation.

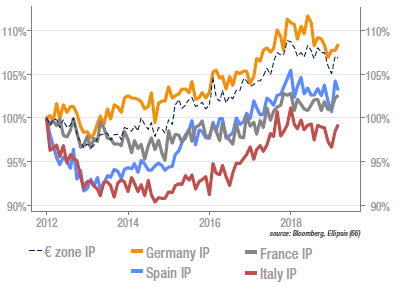

Production industrielle stabilisée en zone euro

L’annonce d’une baisse de la production industrielle de seulement 0,2% m/m en zone euro a constitué, dans le climat morose qui domine, une bonne nouvelle. Ce chiffre fait suite à une baisse, elle, très prononcée le mois précédent (-1,9% m/m). Dans le détail, la production manufacturière croît de 0,3%, tandis que l’énergie baisse de 3,5% m/m en raison d’un climat plus clément. On notera que le chiffres allemands restent très faibles, avec une baisse de 0,4% m/m (et de 1,1% m/m en Espagne). En revanche, l’activité industrielle française affiche un gain de +0,4% et celle de l’Italie de 0,8% m/m. Une accélération de l’activité de la zone au T1 est donc probable, à un rythme annuel de l’ordre de +1,5%.

Source : Ellipsis AM, Bloomberg