Les graphes macroéconomiques sélectionnés et commentés par Benoit Soler, Responsable de la gestion Crédit chez Ellipsis AM.

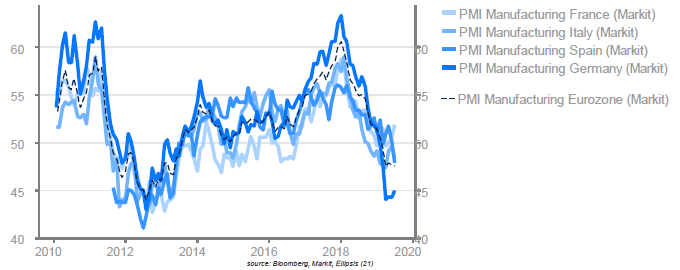

La confiance est basse en zone euro…

L’indice des directeurs d’achat («indice PMI» pour l’anglais Purchasing Managers Index) est un indicateur composite de l’activité manufacturière d’un pays qui reflète la confiance des directeurs d’achat. Il prend en compte les prises de commandes, la production, l’emploi, les livraisons et les stocks du secteur manufacturier. Une valeur inférieure à 50 indique une contraction de l’activité. Ainsi, l’Allemagne ne se relève pas, l’Espagne chute, la France et l’Italie tiennent bon. Heureusement, dans les services, la confiance reste haute: 52,9 en France, 55,8 en Allemagne (plus haut depuis 9 mois), en hausse à 53,6 pour l’Espagne et l’Italie. Le PMI composite pour la zone remonte légèrement, à 52,2, traduisant une expansion en ligne avec la croissance positive mais encore faible.

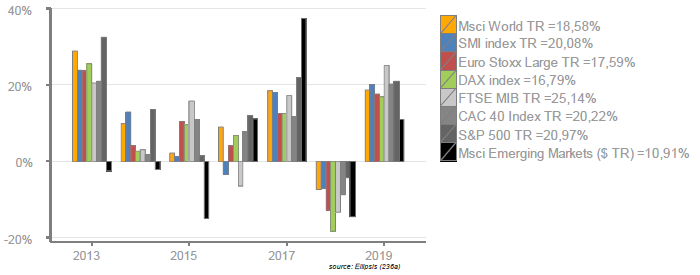

Deux années en une?

L’année 2019 affiche dès la mi-année, des performances historiquement très élevées, homogènes selon les zones géographiques. Cela est vrai également sur les Obligations Souveraines (Bund future, +5% ; UST future, +4%) comme dans le Crédit (en Zone Euro, High Yield, +7% ; Corp., +6%, Financière, +5,5%). A fin juin, le cru 2019 se situe déjà sur le podium des meilleures performances depuis 20 ans pour un portefeuille mixte 50% Actions + 50% Obligations, avec près de 12% en YTD, proche de 2012 et 2013! Si les menaces politiques qui s’accumulent (Chine/USA, récession, Brexit, etc…) restent au statut de risques, et si les publications des résultats des entreprises confirment un scenario de soft landing, et si les banquiers centraux, etc… alors, nous sommes en route pour la meilleure année depuis 2009 (22%), acquise cependant au prix d’une terrible volatilité! Mais avec des si…

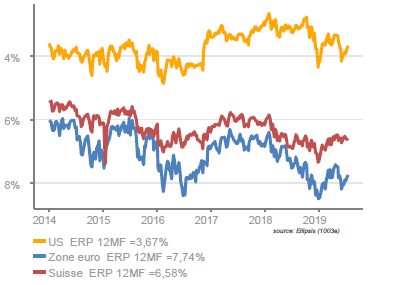

(taux d’earning contre taux 10y)

Malgré la hausse, la valorisation des actions reste raisonnable

relativement aux 5 dernières années. La mesure utilisée ici pour la valorisation des actions est la prime entre le taux de profit (profits anticipés à 12 mois sur le cours de l’indice) et le taux des emprunts d’Etat à 10 ans du pays concerné. On observe aujourd’hui, qu’en dépit de la hausse importante enregistrée depuis le début de l’année, la valorisation des actions est très proche des moyennes sur 5 ans. En revanche, les actions américaines sont les seules à présenter aujourd’hui une prime de risque en contraction sur la période. Le graphe fait également ressortir la sous-évaluation chronique de l’Europe par rapport aux US.

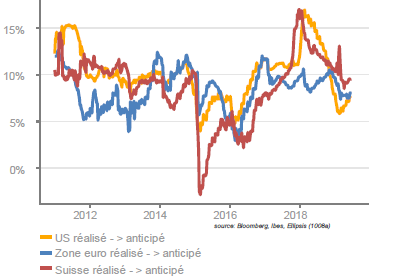

Stabilisation de la dynamique de baisse des attentes de croissance

Après les fortes révisions sur les résultats des entreprises attendus à 12 mois, qui ont été le mouvement général de l’année dernière, la tendance semble se stabiliser, sur des niveaux de croissance attendus proche de +7% aux US comme en Zone Euro. Signalons en particulier le niveau sensiblement plus élevé pour les actions du SMI, avec une stabilisation aux alentours de +10%.

Sources : Ellipsis AM, Bloomberg, Markit, IBES