Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

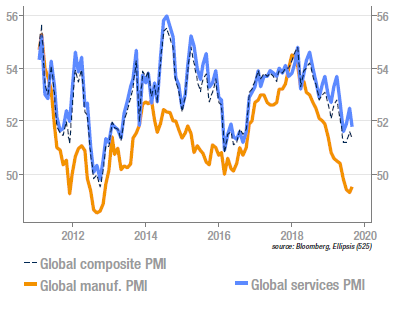

Nouveau recul des PMI globaux

Le répit du début de l’été sur les indicateurs avancés globaux s’est interrompu en août, avec une nouvelle baisse de l’indicateur composite à 51,3, qui reste cependant légèrement au-dessus des plus bas de juin-juillet. Ce niveau correspond à une croissance sur le trimestre de l’ordre de 2-2,5%, quasiment au niveau déprimé de la fin 2018, et inférieur à la croissance potentielle. Le point inquiétant est probablement le regain de faiblesse de l’indice des services, car il peut suggérer une contagion du ralentissement manufacturier en cours. On notera également une baisse sensible de la composante emploi, qui devrait, à terme, limiter la croissance de la consommation, un pilier indispensable de la croissance aujourd’hui.

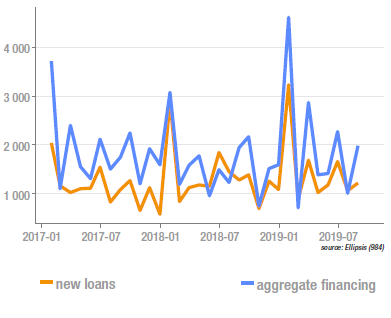

Les agrégats de financement chinois progressent

Après une forte baisse en juillet, le volume de financement global à l’économie chinoise a rebondi, à 1980Mds de Yuans, ce qui représente une croissance de l’encours de +10,7% y/y, inchangée par rapport au mois précédent.La principale contribution provient sans surprise des prêts (1300Mds), qui affichent un encours en croissance de 12,4%. Les émissions obligataires d’entreprises et des collectivités locales restent solides, à 304Mds et 321Mds, respectivement. Dans le contexte des tensions commerciales, la politique monétaire sera évidemment appelée à contribuer (comme c’est d’ailleurs le cas du côté américain). Il faut donc s’attendre à des baisses du RRR et à des mesures ciblées pour les petites entreprises.

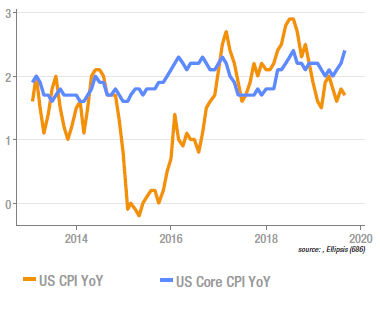

US: l’inflation core en forte hausse

Alors que la Fed procède à une baisse «préventive» de ses taux directeurs, en réponse à un ralentissement économique, l’inflation core suit une trajectoire nettement ascendante, réalisant +2,4% en glissement annuel et +3,4% an. Sur les trois derniers mois. On pourrait être tenté de voir là finalement les effets d’un taux de chômage qui, selon toutes les estimations, est inférieur au niveau théorique non-inflationniste. Le sujet occupera certainement les économistes de la Fed même si, pour le moment, sa mesure favorite d’inflation, le core PCE, ne donne pas les mêmes signes d’emballement. Du coté de l’inflation headline, en revanche, la baisse du prix de l’énergie a maintenu la progression à seulement +1,7% y/y.

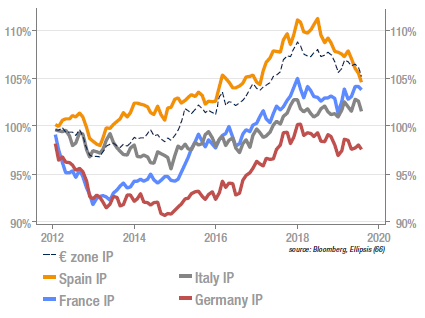

La production industrielle européenne baisse encore

Hors construction, la production industrielle de la zone euro a baissé de 0,4% sur le mois de juillet après une forte baisse au mois de juin (-1,4% m/m). On voit donc une tendance négative qui a débuté fin 2017 et qui ne trouve toujours pas son point de retournement tant attendu. Si le déclin est présent en Italie, en Espagne et, dans une moindre mesure, en France, c’est en Allemagne qu’il est le plus prononcé et c’est là aussi qu’aucun signe d’amélioration n’est encore perceptible. La baisse de juillet est largement attribuable à l’activité manufacturière, qui ont enregistré des contractions sur le mois de 2,7% pour la pharmacie et de 2,8% pour les équipements de transports.

Sources : Ellipsis AM, Bloomberg