Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l'Allocation chez Ellipsis AM.

US : effondrement des ventes de détail

Le mois de décembre aura été, pour les ventes de détail, le pire depuis 2009 (le graphe ci-dessus reprend les évolutions mensuelles du «control group», excluant autos, carburants et matériaux de construction). Bien sûr, le shutdown qui était en cours a dû avoir un effet ainsi que des effets richesse liés à la baisse des marchés en fin d’année dernière. Les publications de début d’année, après donc shutdown et rebond des marchés, seront donc cruciales pour déterminer s’il s’agit d’un ralentissement sous-jacent ou d’un simple accident de parcours, sachant que la dernière publication des inscriptions au chômage était en hausse et que celle des indices de confiance des ménages était en baisse.

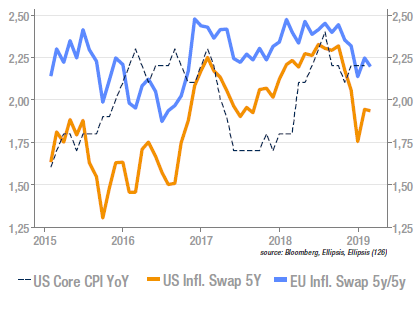

US : l’inflation core reste stable

L’indice d’inflation aux US a progressé de 0,2% en janvier, hors alimentaire et énergie, ce qui porte à +2,2% le glissement annuel, ces deux chiffres se plaçant 10bp au-dessus des attentes. L’indice large est publié plus bas (+0,1% m/m et +1,5% y/y) en raison de la baisse marquée des prix de l’énergie (-4,8% pour la catégorie). Sur la composante core, les prix apparaissent fermes assez globalement, l’assurance automobile, le transport aérien et les ordinateurs faisant exception. Les biens progressent de 0,4% m/m, au plus haut depuis mai 2011. Les services réalisent quand à eux +0,2%, soit 2,8% y/y. On notera que certains services de TMT font l’objet d’une correction visant à refléter l’évolution technologique de l’offre dans ce secteur.

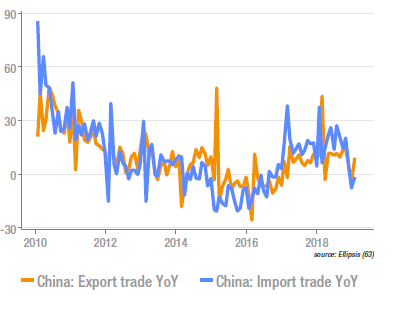

Hausse des exports chinois

Les exportations chinoises ont repris des couleurs en janvier, avec une croissance affichée de +9,1% y/y, très largement au-dessus du consensus. Il s’agit d’une bonne nouvelle même si l’approche des vacances de fin d’année (début février cette année) a dû conduire à accélérer certains échanges en janvier. A noter que les exportations progressent vers toutes les destination principales, à l’exception des US. Les importations ont également connu une amélioration, plus modeste toutefois. Celles-ci étant moins soumises aux distorsions de fin d’année, elles indiquent avec un niveau de certitude acceptable une reprise de la demande intérieure. Les chiffres d’activité ne seront disponibles qu’en mars, pour la période janvier/février.

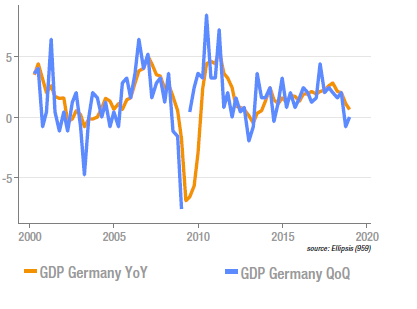

L’Allemagne échappe de très peu à la récession

La croissance séquentielle en Allemagne au 4e trimestre est ressortie à 0,0%, mais, en raison des arrondis, à 0,1% en annualisé. Les commentaires qui l’ont accompagné (les détails ne seront disponibles que la semaine prochaine) sont plutôt encourageants. Il semble en effet que les variations de stocks soient le seul contributeur négatif, le rapport évoquant -une hausse sensible de l’investissement, particulièrement dans la construction mais également de l’investissement productif, -une faible hausse de la consommation, et –une contribution neutre du commerce extérieur. Le trimestre en cours devrait faire ressortir un rebond, les indicateurs avancés plaidant pour une croissance sous-jacente d’environ 1%.

Source : Ellipsis AM, Bloomberg