Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

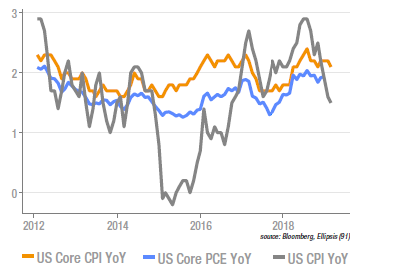

US : baisse des indices d’inflation

Le ralentissement de l’inflation s’est poursuivi aux US, avec la publication d’une progression mensuelle de 0,17% pour l’indice global et de 0,11% seulement pour la composante core, la moins volatile, portant le glissement annuel à +1,5% et +2,1%, respectivement. Il apparait donc que la remontée de la pression sur les prix au cours de l’année 2018 est bien en pause pour le moment. Rétrospectivement, ces données confortent le choix de la Fed d’interrompre sa phase de resserrement, dans l’attente de signes tangibles d’une remontée de l’inflation. Si l’on projette les chiffres actuels sur une estimation du core PCE (la mesure d’inflation centrale pour la Fed), la croissance des prix est clairement sous l’objectif.

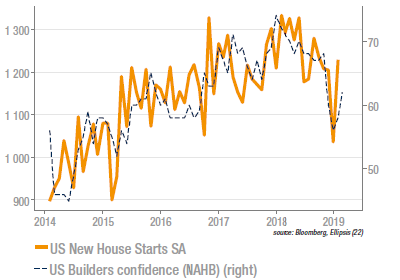

Rebond de la construction aux US

L’année 2018 a été très décevante pour l’immobilier américain, et ce malgré une croissance d’ensemble très robuste. Avec la baisse des taux intervenue depuis la fin 2018, qui attire les emprunteurs potentiels, les mises en chantier ont repris des couleurs. Ce mouvement pourrait se poursuivre, avec le support de tendances démographiques favorables (des classes d’âge peuplées atteignent l’âge de former des foyers). Parallèlement, les dépenses de construction ont été très dynamiques en janvier, avec une hausse de +1,3% m/m. Ce sont les dépenses de l’Etat (fédéral et locaux), qui progressent de 4,9%, qui expliquent en grande partie ce chiffre, la composante résidentielle restant encore orientée négativement (-0,3% m/m).

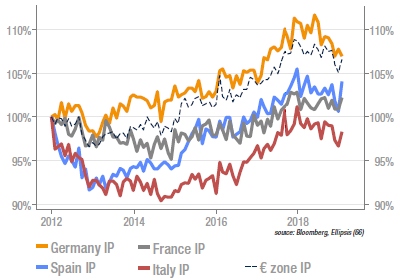

Production industrielle en zone euro: du mieux

La production industrielle a crû de 1,4% m/m en janvier, dépassant les attentes de 0,4 pts, et portant le glissement annuel à -1,1% (contre -4,2% y/y le mois précédent). Il faut également noter que l’Allemagne reste de loin le plus gros contributeur négatif (-0,8% m/m), le reste de la zone connaissant une croissance plus robuste. La composante manufacturière est plus faible que l’agrégat global (+1,1% m/m), ceci provenant là encore de l’Allemagne, et plus spécifiquement encore, de l’automobile. Nous avions noté dans une édition précédente l’écart important dans les derniers chiffres entre commandes et livraisons, cet écart pouvant suggérer des distorsions statistiques.

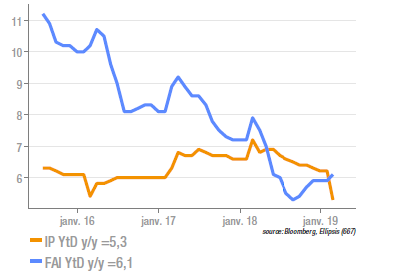

La production industrielle chinoise ralentit

L’activité industrielle chinoise en janvier et février n’a progressé que de 5,3% par rapport aux deux mêmes mois de l’année précédente, là où le marché attendait +5,6%. L’institut statistique chinois fait valoir que les festivités de fin d’année lunaire ont particulièrement pesé dans le calendrier de cette année et qu’il conviendrait de corriger le chiffre à +6,1% pour en tenir compte. Sur la même période, les ventes de détail ont progressé de 8,2% et l’investissement de 6,1%, les deux publications étant au niveau des attentes. Dans l’ensemble, ces données de début d’année indiquent une tenue correcte de l’activité. Celle-ci sera en outre soutenue par une augmentation des dépenses budgétaires.

Source : Ellipsis AM, Bloomberg