Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

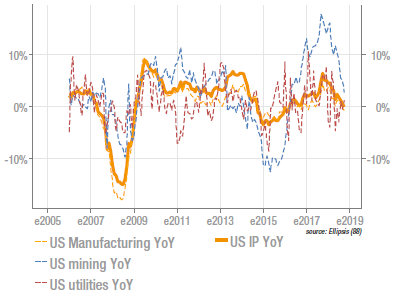

US : production industrielle décevante

Confirmant les sombres prédictions des indicateurs avancés, la production industrielle a baissé de 0,4% m/m en septembre, dépassant même les attentes (-0,2%). Il faut toutefois tempérer ces chiffres par le fait que la grève en cours chez General Motors y a beaucoup joué, et devrait le faire encore en octobre. Dans un contexte de guerre commerciale, de baisse de la consommation de biens manufacturés et compte tenu de la force du dollar, il est difficile d’envisager rapidement un rebond significatif. Comme indiqué plus haut, la production de véhicules a connu un fort ralentissement (-4,2%), tandis que les autres biens manufacturés baissaient de 0,2%. Ailleurs, la production minière a baissé de 1,3%, les utilities ont progressé de 1,4%.

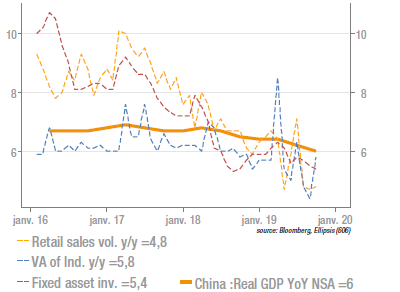

Chine : ralentissement de la croissance

Le dernier rapport sur l’activité chinoise montre une croissance de 6%/a au T3, en baisse de 0,2% par rapport au T2. A la fin du trimestre, toutefois, les indicateurs sont positifs, avec une croissance de 0,7% m/m en septembre de la production industrielle et des investissements qui progressent de +4,7% en glissement annuel. Si l’on décompose par la demande le PIB des trois premiers trimestres, on observe: une contribution de 3,8% de la consommation, 1,2% de l’investissement et 1,2% des exportations. On voit donc que la pression de la guerre commerciale n’a pas causé d’effondrement de la demande extérieure. En outre, le mini-deal en cours de signature avec les US devrait assurer un soutien du sentiment et éviter une dégradation des conditions de l’activité.

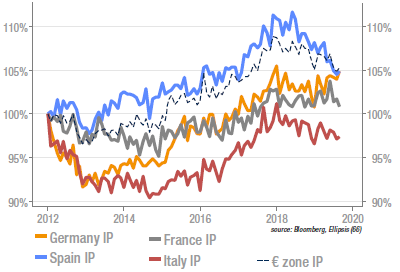

Timide rebond de la production industrielle en zone euro

+0,4% m/m, contre +0,3% attendu, ce qui ne fait que compenser la baisse du mois précédent, il en faudrait largement plus pour inverser la tendance négative qui prévaut depuis début 2018. Sur un an, la baisse est de 2,8%. L’automobile a tout de même rebondi en août, des niveaux très bas où elle était tombée. Si l’on regarde la répartition géographique, c’est clairement l’Allemagne qui semble tirer la zone à la baisse. Là où elle perd près de 7% en volume depuis début 2018, le reste de la zone euro accuse 2% de baisse. Ces chiffres vont peser sur la croissance du T3, qui ne devrait s’établir sous les 1%. La question lancinante reste celle de la contagion de ce ralentissement avéré au secteur plus large des services.

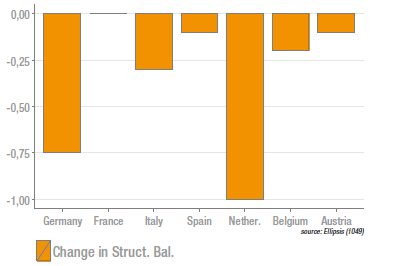

Zone euro : un soutien budgétaire modéré

Selon les règles du semestre européen, chaque état membre doit soumettre une proposition de budget au mois de septembre. Il ressort, pour 2020, un soutien budgétaire attendu de l’ordre de 0,2% (baisse de la balance budgétaire primaire de +0,9% à +0,7% du PIB). On notera qu’avec l’augmentation de la croissance, attendue à +1,4% l’année prochaine, contre +1,2% cette année, et la baisse des charges d’intérêt, ce soutien budgétaire s’effectuera à déficit constant (il est attendu inchangé à -0,8% en 2020). En termes structurels, l’impulsion budgétaire devrait être de l’ordre de 0,4%. Une grande partie de l’assouplissement provient de l’Allemagne et des Pays-Bas. La France et l’Espagne seraient neutres en 2020. En Italie, le déficit serait maintenu à -2,2%, fournissant un assouplissement de 0,3%.

Sources : Ellipsis AM, Bloomberg