Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, présente 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

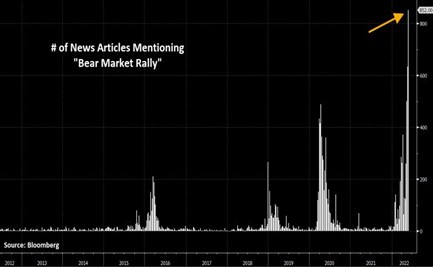

Graphique 1 : Déjà la fin du «bear market rally»?

Les actions mondiales ont cédé une partie de la forte progression de la semaine précédente. Les investisseurs restent sceptiques quant à la capacité de la Fed à modérer le taux d’inflation sans précipiter l’économie américaine en récession. Il est intéressant de relever que l’idée d’un «bear market rally» apparait comme relativement consensuelle, comme en témoigne le nombre d’articles de presse mentionnant ce terme. Le consensus n’a que très rarement raison aux points d’inflexion majeurs des marchés. Comment interpréter un consensus aussi fort? Que le «bear market rally» est déjà terminé (en d’autres termes qu’il n’a pas vraiment eu lieu)? Ou alors que le «bear market» est désormais derrière nous (nous sommes au début d’un nouveau marché haussier)?

Les actions mondiales ont cédé une partie de la forte progression de la semaine précédente. Les investisseurs restent sceptiques quant à la capacité de la Fed à modérer le taux d’inflation sans précipiter l’économie américaine en récession. Il est intéressant de relever que l’idée d’un «bear market rally» apparait comme relativement consensuelle, comme en témoigne le nombre d’articles de presse mentionnant ce terme. Le consensus n’a que très rarement raison aux points d’inflexion majeurs des marchés. Comment interpréter un consensus aussi fort? Que le «bear market rally» est déjà terminé (en d’autres termes qu’il n’a pas vraiment eu lieu)? Ou alors que le «bear market» est désormais derrière nous (nous sommes au début d’un nouveau marché haussier)?

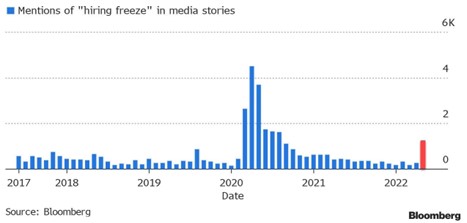

Graphique 2 : La fin de l’embellie pour le marché du travail américain?

Le PDG de JP Morgan, Jamie Dimon, a revu à la baisse ses perspectives économiques, passant de «nuages à l’horizon» à un «ouragan imminent». Dans la foulée, le président de Goldman Sachs, John Waldron, a noté que« les chocs subis par le système sont sans précédent » alors qu’Elon Musk a prévenu qu’il avait un «très mauvais pressentiment» concernant l’économie, ordonnant un gel des embauches et en mettant en garde contre des suppressions de postes à venir chez Tesla. Les signaux d’alarme sur le marché du travail américain ne concernent pas que ces trois grandes sociétés, puisque le nombre d’articles de presse mentionnant un «gel des embauches» a récemment atteint un niveau jamais observé depuis les premiers mois de la pandémie en 2020. Pourtant, les données de mai sur l’emploi aux États-Unis publiées la semaine dernière sont plutôt rassurantes: 390 000 emplois ont été créés sur le mois et le taux de chômage reste inchangé à 3,6%. Quant au salaire horaire moyen, il a augmenté de 0,3%, un chiffre qui a été plutôt salué par les économistes: il permet aux salariés de compenser une partie de la hausse des prix sans pour autant signaler une surchauffe supplémentaire des salaires.

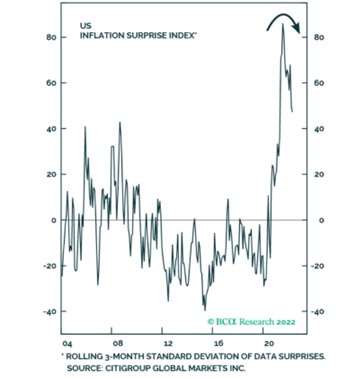

Graphique 3 : L’inflation américaine ne surprend plus à la hausse

Il y a toujours deux niveaux à considérer sur les chiffres américains: le niveau absolu et le niveau relatif aux attentes. D’où l’utilité de construire des indices de «surprises» économiques. Lorsque les chiffres publiés sont supérieurs aux attentes, on parle de surprises positives. On parle de surprises négatives dans le cas contraire. Comme le montre le graphique ci-dessous, après des mois de forte progression, l’indice de surprises sur l’inflation américaine vient de se retourner. L’inflation reste sur des niveaux très élevés mais elle s’inscrit désormais en-dessous des attentes du marché. Une explication: la croissance des salaires américains a probablement connu son pic initial mais s’est depuis modérée et devrait de facto atténuer la pression sur l’inflation.

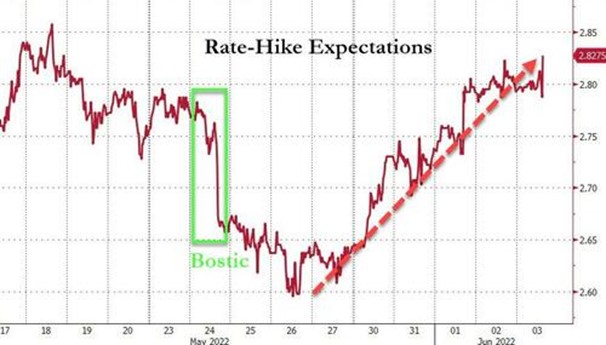

Graphique 4 : Les «faucons» de la Fed sont de retour

Entre deux réunions de politique monétaire, les membres de la Réserve Fédérale ont pour habitude de s’exprimer. Alors que le Président de la Réserve Fédérale d’Atlanta avait modéré les attentes de hausse des taux la semaine précédente, la rhétorique de la semaine écoulée était tournée vers une politique monétaire résolument restrictive. Le marché a ajusté à la hausse les attentes de taux de taux pour cette année. En conséquence, les rendements des bons du Trésor américain ont repris le chemin de la hausse, avec sous-performance de la partie moyen-terme (+23 points de base pour les rendements à 5 ans) par rapport à la partie longue (+15 points de base pour le 30 ans).

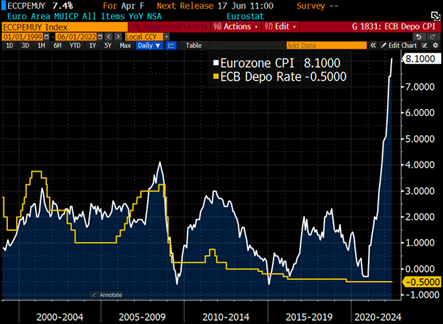

Graphique 5 : Très forte hausse de l’inflation européenne ; les obligations périphériques en souffrance

L’inflation de la zone euro a atteint à 8,1% au mois de mai, le plus haut niveau jamais atteint, alors même que la banque centrale européenne maintient toujours ses taux d’intérêt à des niveaux négatifs. Une telle dichotomie entre taux d’inflation et politique monétaire n’a probablement jamais été observée dans des économies de pays développés. Cependant, le marché anticipe les premières étapes vers la normalisation de la politique monétaire cette année (hausse de plus de 110 points de base actuellement escomptée par la courbe des rendements obligataires). Les opérateurs en bourse anticipent également un début de stress sur les obligations de la zone «périphérique» (Italie, Espagne, Grèce, etc.) En effet, les rendements à 10 ans de l’Italie ont bondi la semaine dernière à 3,24%, leur plus haut niveau depuis 2018 alors que les rendements à 10 ans de l’Espagne ont atteint leur plus haut niveau depuis 2015.

Graphique 6 : 73 mois consécutif de «répression financière» en Allemagne

Il n’y a pas seulement les rendements obligataires périphériques qui se tendent. La semaine dernière, les rendements allemands à 10 ans ont atteint 1,24%, soit leur plus haut niveau depuis 2014. Malgré cette hausse, le rendement réel du «Bund» (rendement à l’échéance du 10 ans allemand – le taux d’inflation) a chuté à un plus bas niveau historique. En effet, l’accélération de l’inflation en Allemagne (7,9% en mai soit son plus haut niveau depuis 1952) est supérieure à la hausse des rendements obligataires nominaux. Les rendements réels sont en territoire négatif depuis 73 mois de suite.

Graphique 7 : Des divergences dans le marché haussier des matières premières

Les matières premières continuent de surperformer les actions mondiales de manière significative. En termes relatifs, l’indice S&P 500 par rapport à l’indice CRB Commodities est à son plus bas niveau depuis 5 ans. Mais depuis le début de l’année, on observe une divergence de performance importante entre l’énergie (ligne orange), les matières premières agricoles (en bleu) et les métaux (en blanc) …

Très bonnes semaines à toutes et à tous!