Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: Le rebond des marchés d’actions nourri par l’expansion des multiples d’évaluation

Le S&P 500 et le Nasdaq ont à nouveau progressé cette semaine malgré un léger recul vendredi suite à la publication des chiffres de l’emploi (cf. graphique 5). Depuis les plus bas du 16 juin, le S&P 500 affiche un gain de près de 14%. A noter que ce rallie d’été est intégralement dû à une expansion du P/E (ligne bleue) puisque les attentes bénéficiaires (ligne orange) ont quant à elle été revues (légèrement) à la baisse. Après avoir anticipé une nette dégradation de la situation macroéconomique lors du 1er semestre (forte baisse du multiple P/E alors que les attentes bénéficiaires étaient revues à la hausse), le marché semble désormais tabler sur une amélioration des perspectives dans un avenir proche.

Le S&P 500 et le Nasdaq ont à nouveau progressé cette semaine malgré un léger recul vendredi suite à la publication des chiffres de l’emploi (cf. graphique 5). Depuis les plus bas du 16 juin, le S&P 500 affiche un gain de près de 14%. A noter que ce rallie d’été est intégralement dû à une expansion du P/E (ligne bleue) puisque les attentes bénéficiaires (ligne orange) ont quant à elle été revues (légèrement) à la baisse. Après avoir anticipé une nette dégradation de la situation macroéconomique lors du 1er semestre (forte baisse du multiple P/E alors que les attentes bénéficiaires étaient revues à la hausse), le marché semble désormais tabler sur une amélioration des perspectives dans un avenir proche.

Graphique 2: Les sociétés qui publient des résultats trimestriels décevants ne sont pas sanctionnées par le marché

La saison des résultats trimestriels est déjà bien entamée puisque 87% des sociétés du S&P 500 ont déjà communiqué leurs résultats. D’après les statistiques de Factset, 75% des entreprises ont battu les attentes du marché en ce qui concerne les bénéfices par action alors que 70% des sociétés ont publié un chiffre d’affaires supérieur aux attentes.

La saison des résultats trimestriels est déjà bien entamée puisque 87% des sociétés du S&P 500 ont déjà communiqué leurs résultats. D’après les statistiques de Factset, 75% des entreprises ont battu les attentes du marché en ce qui concerne les bénéfices par action alors que 70% des sociétés ont publié un chiffre d’affaires supérieur aux attentes.

Pour le deuxième trimestre 2022, le taux de croissance des bénéfices agrégés de l’indice S&P 500 est de 6,7%. Il s’agit du taux de croissance des bénéfices le plus faible enregistré par l’indice depuis le quatrième trimestre 2020 (4,0%).

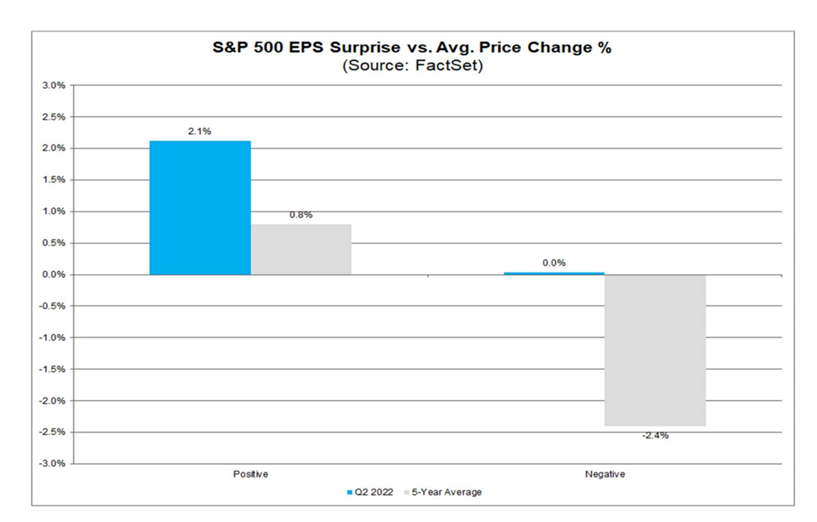

Elément important relevé par Factset: le marché ne sanctionne PAS les sociétés qui publient des résultats en dessous des attentes. Il s’agit d’un comportement du marché très différent de celui observé lors de la publication des chiffres du 1er trimestre, lors duquel les déceptions en termes de bénéfice étaient très sévèrement sanctionnées par le marché. Comme le montre le graphique ci-dessous concernant les publications du 2ème trimestre, les sociétés qui ont publié des surprises positives ont vu leur cours augmenter en moyenne de 2,1% (sur une période qui inclut les 2 jours précédant la publication et les 2 jours qui suivent). Ce chiffre est bien plus élevé que la moyenne sur 5 ans. Les sociétés qui ont annoncé des bénéfices en dessous des attentes n’ont connu aucune variation de cours (0,0%) en moyenne, une performance très supérieure à celle de la moyenne sur 5 ans.

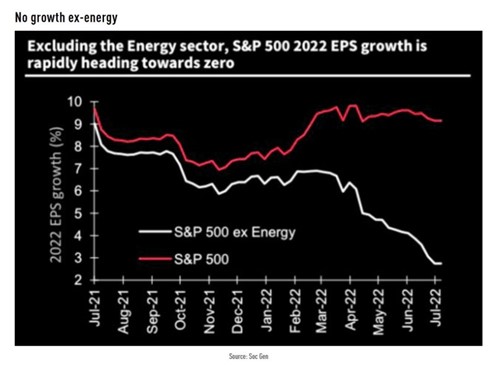

Graphique 3: les résultats des entreprises sont très différents lorsque l’on exclut le secteur de l’énergie

La croissance des bénéfices américains était l’un des rares points positifs du 1er semestre puisque les attentes du marché ont été progressivement révisées à la hausse pendant de nombreux mois. Mais comme le montre le graphique de Société générale, les attentes de croissance ont une configuration bien différente si l’on exclut le secteur de l’énergie. Alors que le marché attend une croissance des bénéfices par action de près de 9% en 2022 (ligne rouge), les attentes hors secteur énergie (ligne blanche) ont été fortement révisées à la baisse et sont désormais proche de zéro.

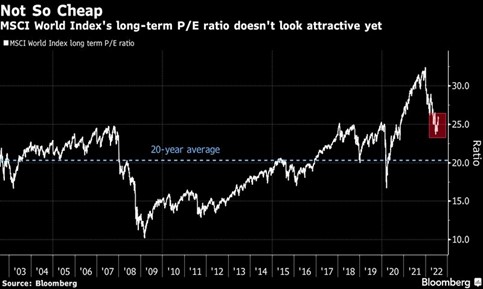

Graphique 4: Les actions ne sont pas bon marché

Le ratio cours/bénéfices attendus à 12 mois de l’indice S&P 500 est de 17,5. Ce multiple est inférieur à la moyenne sur 5 ans de 18,6 mais supérieur à la moyenne sur 10 ans de 17,0. Il est également supérieur au ratio de 15,8 observé à la fin du deuxième trimestre. Depuis le 30 juin, l’indice S&P 500 a augmenté de 9,7%, tandis que les attentes de bénéfice par action à 12 mois ont diminué de 1,0%. La situation au niveau mondial est identique: comme le montre le graphique ci-dessous, le P/E à long terme de l’indice MSCI World reste bien supérieur à la moyenne à 20 ans.

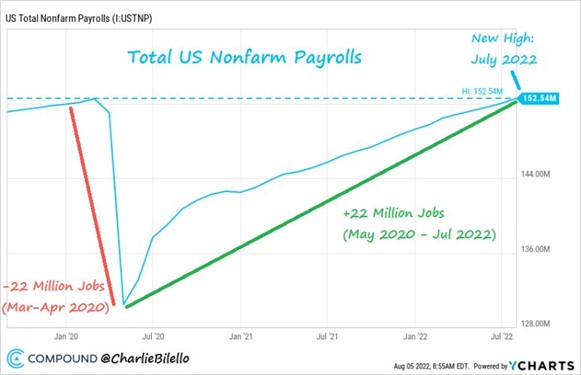

Graphique 5: L’emploi américain au beau fixe

Un taux de chômage au plus bas et des gains salariaux tout à fait décents malgré une économie au bord de la récession et un taux d’inflation record? Les chiffres publiés vendredi sont en effet surprenants. L’économie américaine a créé 528’000 emplois en juillet, soit plus du double des estimations, tandis que le taux de chômage américain est retombé à son plus bas niveau prépandémique de 3,5%. Le salaire horaire moyen a augmenté de 0,5% en glissement annuel, ce qui est également supérieur aux attentes.

En quelque sorte, l’économie américaine a réussi le plus grand retournement de l’emploi de l’histoire. Du fait de la crise du covid, 22 millions d’emplois américains avaient été perdus en mars et avril 2020. Depuis, 22 millions d’emplois ont été recréés, et le nombre total de salariés a atteint un nouveau sommet en juillet.

Graphique 6: Les attentes de hausse de taux par la Fed repartent à la hausse

Suite à la publication des chiffres de l’emploi américain, les rendements obligataires à 2 ans ont fortement augmenté et le marché a révisé à la hausse les attentes de hausse de taux pour cette année (ligne rouge). Il est intéressant de noter que le nombre de baisses de taux prévues pour 2023 (ligne verte) ont également été révisées à la hausse…

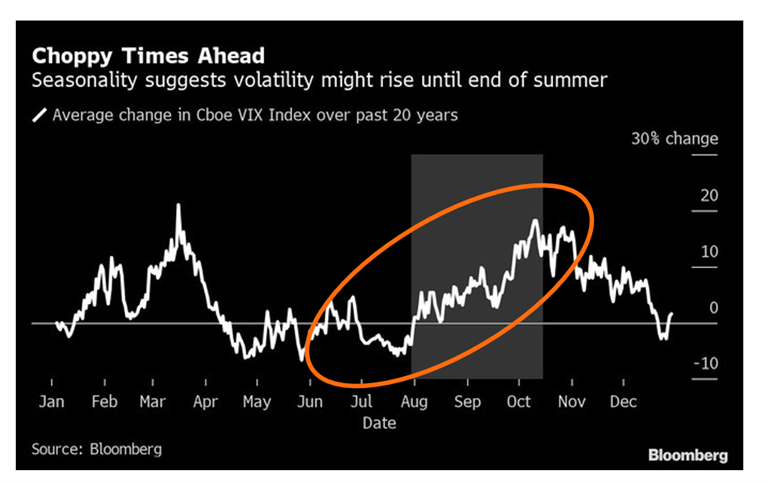

Graphique 7: la volatilité a tendance à augmenter au cours de l’été

Dans cette période de retour de l’optimisme du marché, il serait bon de rappeler que l’été n’est pas toujours synonyme de calme pour les marchés actions. Bien au contraire. En effet, une analyse du comportement lors des 20 dernières années de l’indice VIX (un instrument de mesure utilisé pour suivre la volatilité de l’indice S&P 500) montre que la volatilité des actions a tendance à augmenter lors de la fin de l’été et au début de l’automne. Parmi les explications: il s’agit de la période pendant laquelle dirigeants d’entreprises et gouvernements ont l’habitude de revenir sur leurs promesses et objectifs de début d’année (faisant le constat qu’ils ne pourront pas être atteints). C’est également une période de l’année lors de laquelle les liquidités sur le marché ont tendance à se raréfier du fait du départ en vacances de nombreux opérateurs en bourse.

Très bonne semaine à toutes et à tous!