Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: La configuration technique du S&P 500 continue de s’améliorer

Graphique 1: La configuration technique du S&P 500 continue de s’améliorer

Depuis la mi-mars, la tendance baissière du S&P 500 a été cassée. Nous notons également que l’indice se négocie désormais au-dessus de la moyenne mobile à 200 jours, qui est d’ailleurs en train de changer de direction (de baissière à haussière). Enfin, l’indice continue d’enregistrer des plus bas plus élevés que les précédents.

Graphique 2: La fin du cycle de hausse de taux ne rime pas toujours avec hausse des marchés d’actions

Graphique 2: La fin du cycle de hausse de taux ne rime pas toujours avec hausse des marchés d’actions

L’un des éléments actuellement porteur pour les actifs risqués est l’espoir d’une fin imminente du cycle de hausse des taux par la Fed. Mais qu’en est-il exactement? Les marchés actions s’apprécient-ils systématiquement une fois que la Fed a effectué sa dernière hausse de taux? L’histoire récente semble indiquer le contraire. Comme le montre le graphique ci-dessous, le S&P 500 et les rendements des obligations à 10 ans ont historiquement baissé une fois que la Fed en avait terminé avec le resserrement monétaire (2001, 2008, 2018).

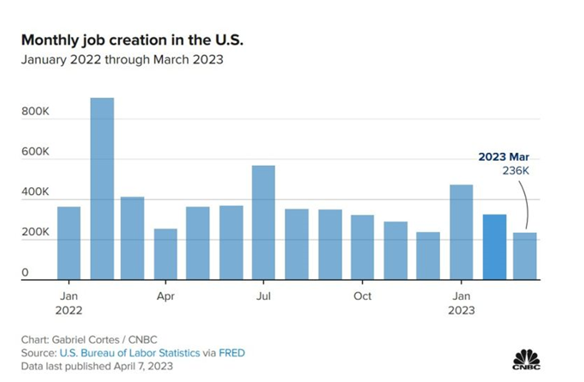

Graphique 3: Des chiffres de l’emploi aux Etats-Unis en ligne avec les attentes du consensus

Le département du travail américain a annoncé vendredi que le nombre d’emplois aux Etats-Unis a augmenté de 236’000 au mois de mars (cf. graphique ci-dessous), comparé à une estimation par Dow Jones de 238 000. Le chiffre est inférieur à celui du mois de février, qui a d’ailleurs été révisé à la hausse (326’000). La hausse du nombre d’emplois au mois de mars est la plus faible depuis décembre 2020. Elle intervient dans un contexte de resserrement monétaire par la Réserve fédérale, qui vise notamment à ralentir la demande de main-d’œuvre et ce afin de faire baisser le taux d’inflation.

Alors que le nombre total d’emplois a été un peu plus élevé que prévu, c’est essentiellement grâce à 47 000 emplois gouvernementaux. En effet, le nombre d’emplois créés par le secteur privé n’a été que de 189’000, soit un chiffre inférieur aux attentes du consensus (218 000) et également inférieur à celui du mois de février (266’000).

Le taux de chômage a baissé à 3,5%, alors que l’on s’attendait à ce qu’il se maintienne à 3,6%. Cette baisse s’explique par le fait que le taux de participation de la population active a atteint son niveau le plus élevé depuis le covid. En effet, le taux de participation est passé de 62,5% à 62,6%.

L’augmentation de la masse salariale s’est accompagnée d’une hausse de 0,3% des salaires horaires moyens, ce qui a fait passer l’augmentation sur 12 mois à 4,2%, soit le niveau le plus bas depuis juin 2021. Cependant, cette modération des salaires s’explique potentiellement par une légère baisse du nombre moyen d’heures travaillées, qui est passé de 34,5 à 34,4, en dessous des 35,5 attendus.

Bien que le marché boursier soit fermé pour le Vendredi saint, les contrats à terme sur le S&P 500 se sont appréciés à la suite de la publication du rapport de l’emploi. Les rendements des bons du Trésor ont également augmenté.

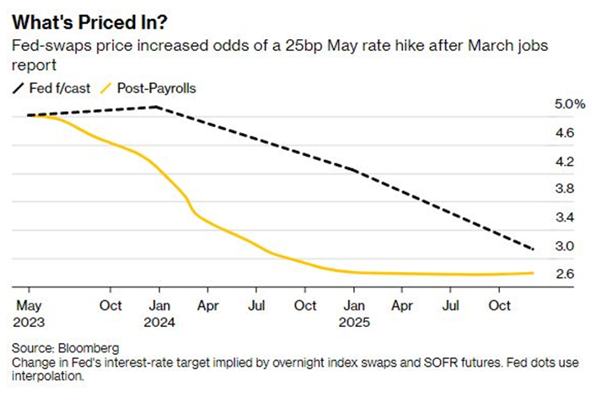

Graphique 4: Les yeux du marché sont désormais rivés vers les chiffres de l’inflation alors que les perspectives d’une hausse des taux par la Fed au mois de mai ont été revues à la hausse

Suite à la publication du rapport sur l’emploi aux Etats-Unis, le marché estime désormais que la Fed ne fera pas de pause lors de la réunion de mai, et qu’elle procédera à un nouveau relèvement des taux (augmentation de 25 points de base portant la fourchette à 5,00-5,25%). Mais le marché estime également que cette hausse de taux sera annulée dès le mois de juillet avec une baisse de 25 points de base à 4,75-5,00%.

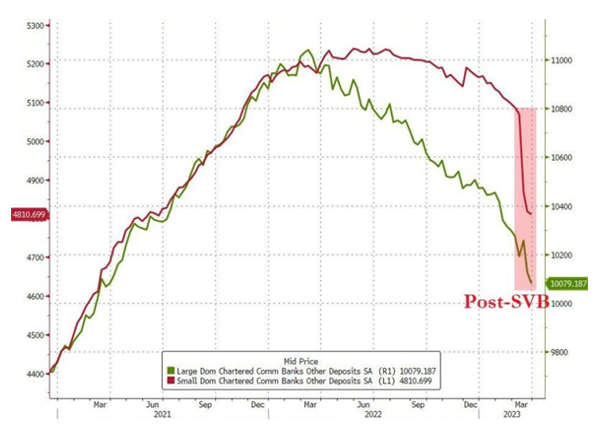

Graphique 5: Les dépôts auprès des banques américaines en baisse pour une 10ème semaine consécutive

Les dépôts bancaires américains ont chuté pour la dixième semaine consécutive, les petites banques ayant vu leurs dépôts baisser de quelque 275 milliards de dollars au mois de mars. La semaine dernière, les grandes et petites banques ont à nouveau enregistré des sorties de fonds, avec 48 milliards de dollars pour les grandes banques (les dépôts sont au plus bas depuis mars 2021) et 7,2 milliards de dollars pour les petites banques (dépôts au plus bas depuis juin 2021)….

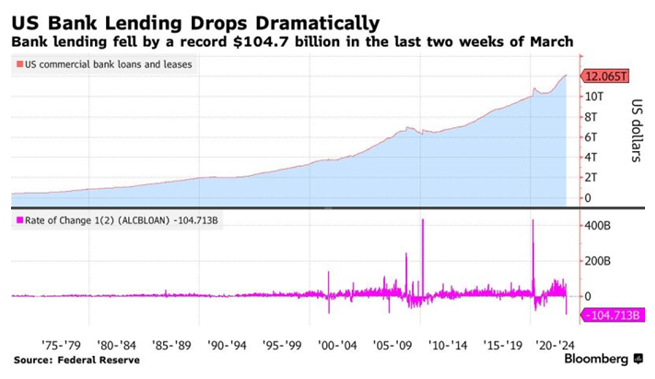

Graphique 6: Les prêts bancaires en chute libre aux Etats-Unis

Corollaire de la forte baisse des dépôts, les prêts accordés par les banques américaines ont connu une baisse record au mois de mars (-104.7 milliards de dollars). Un resserrement des conditions de crédit devrait avoir des conséquences négatives sur la croissance américaine.

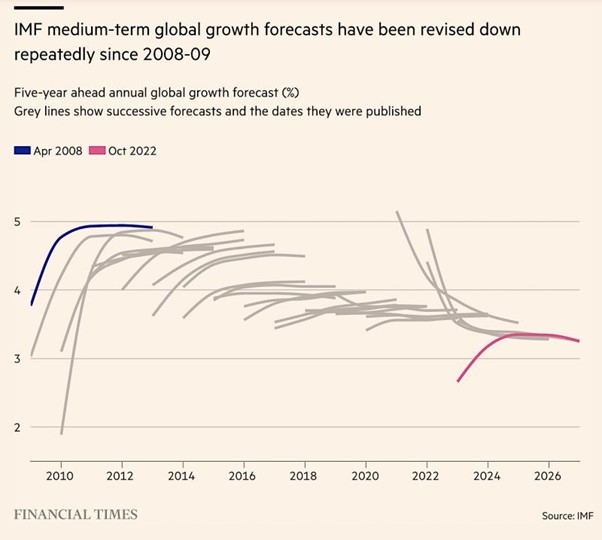

Graphique 7: Le FMI révise à la baisse les perspectives de croissance de l’économie mondiale

L’économie mondiale s’apprête à connaître des années de faible croissance, prévient la directrice du FMI, Mme Georgieva. L’économie mondiale devrait croître à un taux annuel moyen d’environ 3% au cours des cinq prochaines années, ce qui est bien inférieur à la moyenne de 3,8 % des deux dernières décennies et constitue la plus faible projection de croissance à moyen terme depuis 1990. Une lueur d’espoir toutefois: les prévisions du FMI sont rarement justes…

Très bonne semaine à toutes et à tous