Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: Enfin une semaine haussière pour les marchés d’actions

Après 3 semaines consécutives de baisse, le S&P 500 a progressé de 3,6% dans une semaine écourtée par la fête du travail (lundi). Le principal indice d’actions américaines a clôturé au-dessus des moyennes mobiles à 50 et 100 jours, déclenchant des achats forcés de la part des «short». Les investisseurs semblent devenir plus optimistes quant à la capacité de la banque centrale à restaurer la stabilité des prix sans pour autant plonger l’économie américaine en récession.

Source: Bloomberg

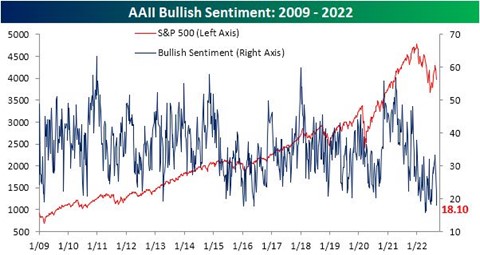

Graphique 2: Les investisseurs restent (trop?) pessimistes

Alors que les marchés d’actions se situent toujours dans une tendance longue baissière, nous assistons de manière sporadique à des rebonds spectaculaires. En cause, un positionnement du marché très prudent qui obligent certains opérateurs à couvrir leurs positions lors des phases de rebonds. En effet, le sentiment du marché est devenu résolument pessimiste: l’enquête hebdomadaire sur le sentiment de l’AAII démontre que seules 18,1% des personnes interrogées ont une vue haussière sur le marché. Il s’agit de la troisième semaine de baisse consécutive de cet indicateur et du niveau le plus faible depuis la fin du mois d’avril. Cet excès de pessimisme déclenche parfois des ventes à découvert comme celle à laquelle nous avons assisté à Wall Street lors de la semaine écoulée.

Alors que les marchés d’actions se situent toujours dans une tendance longue baissière, nous assistons de manière sporadique à des rebonds spectaculaires. En cause, un positionnement du marché très prudent qui obligent certains opérateurs à couvrir leurs positions lors des phases de rebonds. En effet, le sentiment du marché est devenu résolument pessimiste: l’enquête hebdomadaire sur le sentiment de l’AAII démontre que seules 18,1% des personnes interrogées ont une vue haussière sur le marché. Il s’agit de la troisième semaine de baisse consécutive de cet indicateur et du niveau le plus faible depuis la fin du mois d’avril. Cet excès de pessimisme déclenche parfois des ventes à découvert comme celle à laquelle nous avons assisté à Wall Street lors de la semaine écoulée.

Source : Bespoke

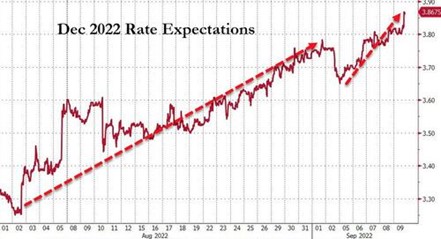

Graphique 3: Le marché escompte 75 points de base de hausse de taux directeurs par la Fed en septembre

En ce qui concerne la politique monétaire, la semaine écoulée se caractérise par des messages «hawkish» de plusieurs membres de la Fed. Ainsi, James Bullard a mentionné vendredi que les marchés sous-estiment la durée et l’amplitude du mouvement de hausse des taux. Christopher Waller a signalé qu’une nouvelle hausse de taux «significative» devrait avoir lieu en septembre et que l’inflation était actuellement beaucoup trop élevée. Esther George a évoqué une certaine difficulté à combattre l’inflation, ajoutant que la Fed dispose d’une certaine marge de manœuvre pour monter les taux. En conséquence, le marché alloue désormais une probabilité proche de 100% pour une hausse des taux de 75 points de base par la Fed en septembre, 50 points de base supplémentaire en novembre et 25 points de base en décembre.

Source : www.zerohedge.com, Bloomberg

Graphique 4: Quelques signes de détente sur le front de l’inflation américaine

Les investisseurs semblent avoir été rassurés la semaine dernière par plusieurs indicateurs indiquant un début de ralentissement de la hausse des prix aux Etats-Unis. Ainsi, les prix des voitures d’occasion ont baissé de 9% au cours des six derniers mois. En 2020, ce secteur a été l’un des premiers à connaître une hausse. Le récent recul des prix peut donc être interprété comme un indicateur avancé de la baisse taux d’inflation à venir. Autre signal favorable: les contrats à terme sur l’essence sont revenus aux niveaux de début janvier, soit une baisse de 47% par rapport à leur sommet historique de juin. Enfin, le « Livre beige » de la Fed a indiqué que les hausses de prix étaient en train de se modérer dans 9 de ses 12 districts, car « la baisse des prix du carburant et le ralentissement de la demande globale ont atténué les pressions sur les coûts, en particulier les taux de transport de marchandises ».

Source : www.investing.com

Graphique 5: La Fed exporte de l’inflation via le dollar fort

Alors que les prix des matières premières ont connu des corrections plus ou moins violentes ces dernières semaines, les prix rapportés en yen ne cessent d’exploser. En effet, les indices des matériaux bruts et des prix de l’alimentation exprimés en yen ont été multipliés par 2 à 3 ces deux dernières années. L’affaiblissement de nombreuses devises (y compris dans les pays émergents) augure des tensions sociales relativement spectaculaires ces prochains mois. En quelque sorte, la Fed exporte l’inflation par le biais de son orientation politique plus restrictive que celle des autres grandes banques centrales.

Source : Bloomberg

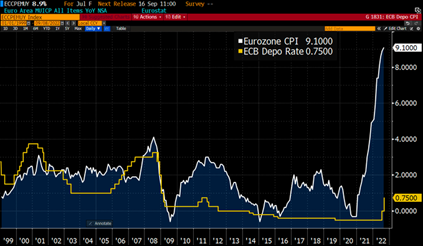

Graphique 6: La BCE relève ses taux de 75 points de base

Comme attendu, la Banque centrale européenne (BCE) a procédé à une hausse de taux de 75 points de base lors de la réunion de jeudi, soit la plus forte hausse de son histoire. Mais comme le montre le graphique ci-dessous, la BCE reste très en retard par rapport à l’inflation. Alors que la hausse des prix a atteint un niveau record de 9,1%, le taux de dépôt de la BCE est de 0,75%. Les nouvelles projections d’inflation de la BCE sont d’ailleurs bien supérieures à son niveau cible (2%): 8,1% cette année, 5,5% en 2023 et 2,3% en 2024. La BCE a par ailleurs relevé les perspectives de croissance pour cette année, mais réduit les perspectives pour 2023 et 2024. Malgré ce ton relativement restrictif, la hausse récente de l’euro au-dessus de la parité contre dollar ne signifie pas pour autant que la baisse de l’EUR/$ est terminée. Le rebond est en premier lieu dû à la faiblesse du dollar, du yen japonais et de la livre sterling. Ainsi, l’EUR/CHF a continué de faiblir la semaine dernière et ce malgré la hausse de taux de la BCE.

Source : Bloomberg

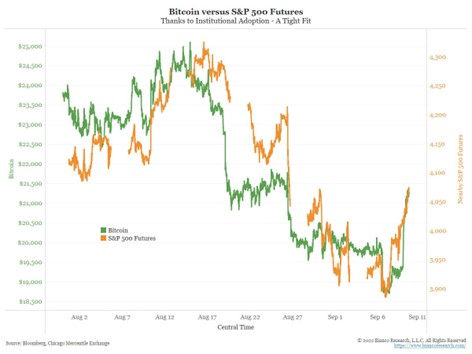

Graphique 7: La très forte corrélation entre le Bitcoin et Futures sur S&P 500

On pourrait le nommer l’indice « VIX 24/7 » … Il existe en effet une corrélation très étroite entre le Bitcoin et le contrat « futures » sur S&P 500. Cette relation étroite s’est poursuivie ces derniers jours puisque les marchés d’actions ont fortement rebondi tout comme le Bitcoin. A quoi pourrait ressembler l’ouverture du marché américain lundi? Peut être faut-il surveiller l’évolution du Bitcoin le week-end, les cryptomonnaies ayant l’avantage d’être échangées 24 heures sur 24 et 7 jours sur 7.

Source: James Bianco

Très bonne semaine à toutes et à tous!