Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, présente 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

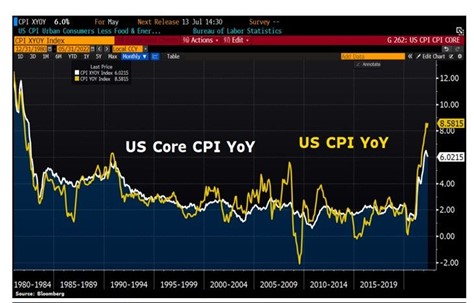

Graphique 1 : L’inflation américaine au plus haut depuis 1981

Le chiffre le plus attendu de la semaine était bien entendu celui des prix à la consommation aux États-Unis. Alors que le marché pensait que le plus haut de l’inflation était derrière nous, les statistiques du moi de mai ont douché tout espoir. En effet, l’inflation a augmenté de 8,6% en glissement annuel contre 8,3% prévu, soit le plus haut depuis 1981; l’inflation de base (hors énergie et alimentation) augmente de 6% contre 5,8% prévu.

Le chiffre le plus attendu de la semaine était bien entendu celui des prix à la consommation aux États-Unis. Alors que le marché pensait que le plus haut de l’inflation était derrière nous, les statistiques du moi de mai ont douché tout espoir. En effet, l’inflation a augmenté de 8,6% en glissement annuel contre 8,3% prévu, soit le plus haut depuis 1981; l’inflation de base (hors énergie et alimentation) augmente de 6% contre 5,8% prévu.

L’écart entre ces deux mesures de l’inflation est d’ailleurs au plus haut depuis 10 ans. L’inflation globale, tirée par la hausse des prix du pétrole et des denrées alimentaires, a considérablement augmenté au cours des derniers mois, tandis que l’inflation de base a montré des signes de ralentissement très progressif.

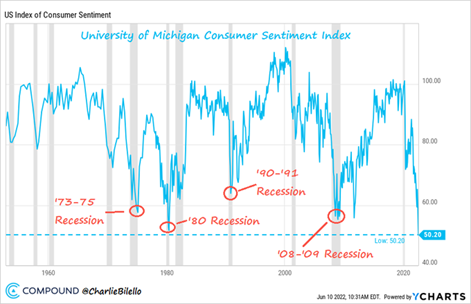

Graphique 2 : Le moral des ménages américain au plus bas

La hausse des prix commence à peser sur le moral des ménages aux Etats-Unis. En effet, l’indice de confiance des consommateurs américains tel que calculé par l’Université du Michigan est à son plus bas niveau depuis 1952. Un ressenti qui s’explique par le fait que la hausse des prix à la consommation efface la croissance des salaires. Depuis février 2020, la hausse des salaires aux États-Unis a atteint +11,9% en termes nominaux mais affiche un recul de -0,6% après ajustement pour tenir compte de l’inflation.

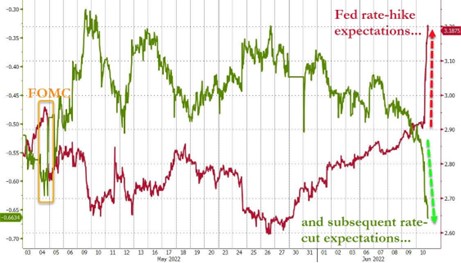

Graphique 3 : Les attentes de hausse de taux par la Fed en 2022 explosent. Le nombre de baisse des taux en 2023 également.

Les prévisions de hausse des taux de la Fed en 2022 ont augmenté de 30 points de base vendredi, en raison de la flambée du chiffre de l’inflation en mai. Dans le même temps, les prévisions de baisses de taux après 2022 augmentent également, le marché estimant que la Fed devra à nouveau recourir à une politique monétaire expansionniste afin de sortir l’Amérique d’une hypothétique récession en 2023. Le marché table désormais sur 10 hausses de taux supplémentaires d’ici à la fin de 2022, suivies de trois baisses de taux.

Des hausses de taux de 50 points de base pour les réunions de juin et de juillet étaient anticipées avant la publication des chiffres de l’inflation. Les marchés évaluent désormais à 62% la probabilité d’une hausse des taux de 0,50% et à 33% la probabilité que la Fed agisse de manière encore plus agressive, avec une hausse des taux de 0,75%.

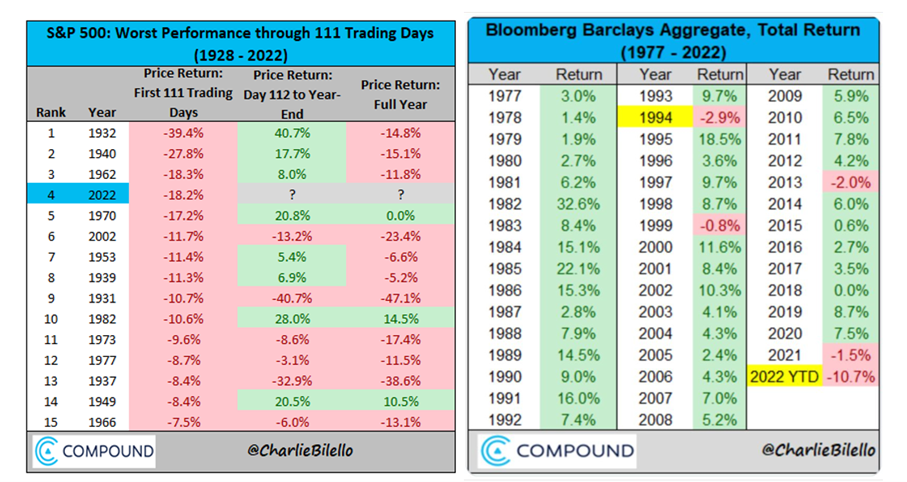

Graphique 4 : Le double “bear market »

Nouveau bain de sang sur les marchés obligataires. Aux Etats-Unis, les rendements des obligations à 2 ans ont augmenté sur la semaine de 40 points de base, dépassant le seuil des 3,00% pour la première fois depuis 2008… Dans l’intervalle, les obligations à 30 ans ont augmenté de seulement 10 points de base. La courbe des taux américains 5 ans – 30 ans s’est inversée pour la première fois en un mois, par crainte qu’une politique trop restrictive de la part de la «Fed» n’entraîne l’économie américaine en récession…

Malgré un bon début de semaine, les actions enregistrent un recul hebdomadaire important (-5,1% pour le S&P 500). On notera que le principal indice d’actions américaines a enregistré 10 semaines de baisses sur les 11 dernières semaines, ce qui constitue la pire série baissière depuis la Grande Dépression.

Il s’agit du quatrième plus mauvais début d’année de l’histoire du S&P 500, qui a perdu 18,2% au cours des 111 premiers jours de bourse. Dans le même temps, les obligations américaines sont en passe de connaître leur pire année depuis le début que les statistiques sur ce marché existent. Le recul simultané des marchés d’actions et obligataires compliquent considérablement la tâche des gérants multi-actifs.

Graphique 5 : Une BCE prête à être plus restrictive que prévu

Principaux enseignements de la réunion de la Banque Centrale Européenne (BCE) qui s’est tenue la semaine dernière: 1) Une banque centrale prête à être plus restrictive que ce n’anticipait le marché : la BCE a laissé la porte ouverte à une hausse de 50 points de base en juillet, entrainant un aplatissement de la courbe due à une hausse des rendements à court terme plus importante que celle des rendements à plus long-terme; 2) Augmentation des projections inflationnistes. La banque centrale relève que l’inflation est à trois quart dépendante de l’énergie mais admet également une pression venant de l’augmentation des salaires; 3) Un absent de taille lors de la conférence: Christine Lagarde n’a fait aucune mention concernant la création d’un outil pour lutter contre la fragmentation du marché obligataire en Europe. En effet, certains bruits de marché faisaient état de l’arrivée prochaine de mesures pour éviter l’écartement des rendements entre obligations allemandes et obligations «périphériques» (Italie, Espagne, Portugal, Grèce, etc.).

Conséquence du point numéro 3: les écarts de rendements obligataires de la périphérie (Italie, Espagne, Portugal, etc.) par rapport au rendement des obligations allemandes se sont élargis la semaine passée. Les rendements à 10 ans de la Grèce ont atteint leur plus haut niveau depuis 2018.

Des tensions obligataires qui ont eu des conséquences sur les actions européennes. Ces dernières ont cassé des niveaux de support important.

L’Italie, un maillon faible des actions européennes, a sous-performé le reste de l’Europe avec une baisse de 5% de l’indice vendredi.

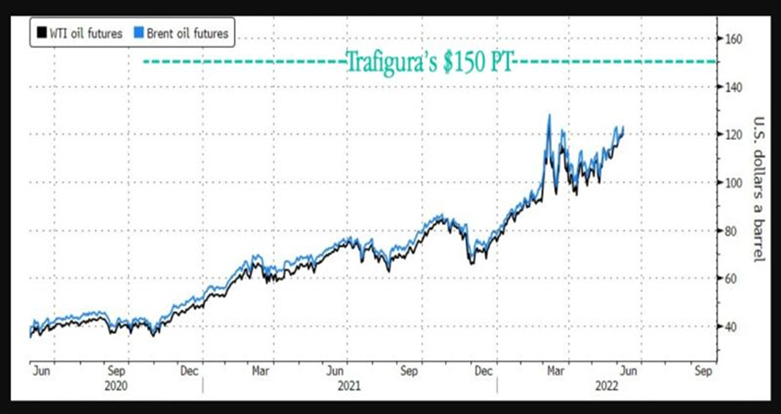

Graphique 6 : Trafigura cible un prix du baril de pétrole brut à 150 dollars

Le pétrole affichait un léger recul vendredi mais reste ferme aux alentours des 122 dollars pour le Brent. Plus tôt dans la semaine, le négociant en matières premières Trafigura a averti que les prix du pétrole brut pourraient atteindre 150 dollars ou plus, du fait d’un déséquilibre entre l’offre et la demande toujours favorable aux prix du brut.

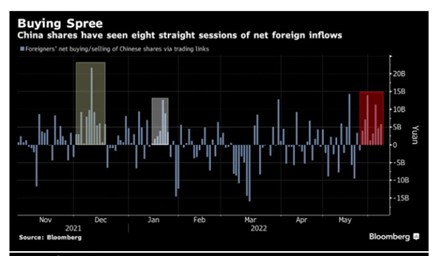

Graphique 7 : La lumière au bout du tunnel pour les actions chinoises ?

Après des trimestres de sous-performance et de marché baissier, les actions chinoises montrent un net regain de santé. Quelles en sont les raisons?

1) Les restrictions de confinement liés à la Covid-19 sont en train de s’assouplir;

2) Les investisseurs étrangers sont devenus plus optimistes à l’égard des actions chinoises: un flux net d’achat de 51 milliards de yuans (7,6 milliards de dollars) a été enregistré du 27 mai au 8 juin;

3) De meilleures nouvelles sur le plan macro-économique. Les exportations de la Chine ont fait un bond de 16,9 % en mai par rapport à l’année précédente. Les importations ont également été plus élevées que prévu, augmentant de 4,1 % alors que les prévisions tablaient sur une hausse de 2%;

4) La Chine envisage de relancer l’introduction en bourse d’Ant Group, la société financière du groupe Alibaba fondée par Jack Ma et qui gère le système de paiement mobile Alipay. Pékin serait sur le point de délivrer une licence qui ouvrira la voie à l’introduction en bourse.

Très bonne semaine à toutes et à tous!