Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: L’inflation américaine prend des vacances

Il s’agissait du chiffre macroéconomique le plus attendu de la semaine. L’inflation américaine a de nouveau ralenti en juin avec un indice CPI de base (core) et global (headline) en hausse séquentielle de +0,2% (contre 0,3% attendu). En glissement annuel, le CPI a atteint +3% contre 3,1% attendu, soit le plus bas niveau depuis mars 2021. Quant au CPI de base, il est désormais de +4,8% en glissement annuel contre +5% attendu.

Il s’agissait du chiffre macroéconomique le plus attendu de la semaine. L’inflation américaine a de nouveau ralenti en juin avec un indice CPI de base (core) et global (headline) en hausse séquentielle de +0,2% (contre 0,3% attendu). En glissement annuel, le CPI a atteint +3% contre 3,1% attendu, soit le plus bas niveau depuis mars 2021. Quant au CPI de base, il est désormais de +4,8% en glissement annuel contre +5% attendu.

Il s’agit du 12ème mois consécutif de baisse du CPI global en glissement annuel, soit la plus longue série de baisses de l’histoire (depuis 1921).

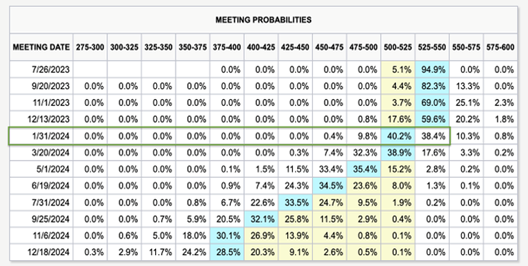

Graphique 2: Malgré la baisse de l’inflation, le marché s’attend tout de même à une hausse des taux par la Fed lors du FOMC du mois de juillet

Après la publication d’indices CPI et PPI inférieurs aux attentes, les contrats à terme sur les taux américains attribuent désormais une probabilité de 94% à une hausse des taux lors de la réunion de la Fed au mois de juillet. La courbe des taux table sur une possible première baisse de taux au mois de janvier 2024 (40% de probabilité). Avant la publication des chiffres de l’inflation, le marché ne prévoyait pas de baisse avant le mois de mars. La Fed va-t-elle se plier aux attentes du marché et signaler sa volonté de mettre en place une politique monétaire moins restrictive?

Après la publication d’indices CPI et PPI inférieurs aux attentes, les contrats à terme sur les taux américains attribuent désormais une probabilité de 94% à une hausse des taux lors de la réunion de la Fed au mois de juillet. La courbe des taux table sur une possible première baisse de taux au mois de janvier 2024 (40% de probabilité). Avant la publication des chiffres de l’inflation, le marché ne prévoyait pas de baisse avant le mois de mars. La Fed va-t-elle se plier aux attentes du marché et signaler sa volonté de mettre en place une politique monétaire moins restrictive?

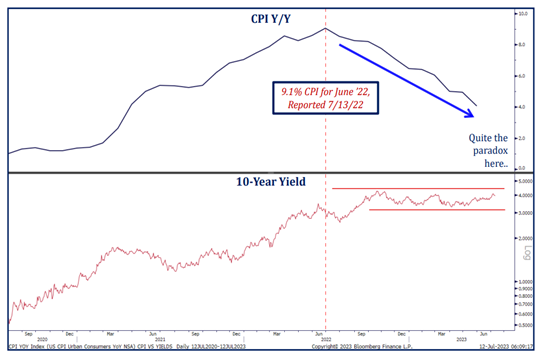

Graphique 3: Baisse des rendements obligataires

Les rendements des obligations du Trésor ont baissé de manière significative au cours de la semaine. Il s’agit même de la plus forte baisse hebdomadaire des rendements depuis mars. A noter que la baisse des rendements a été plus marquée sur la partie courte que la partie longue. Un paradoxe toutefois: les rendements à 10 ans sont à peu près au niveau qui prévalait lorsque l’inflation était à 9%.

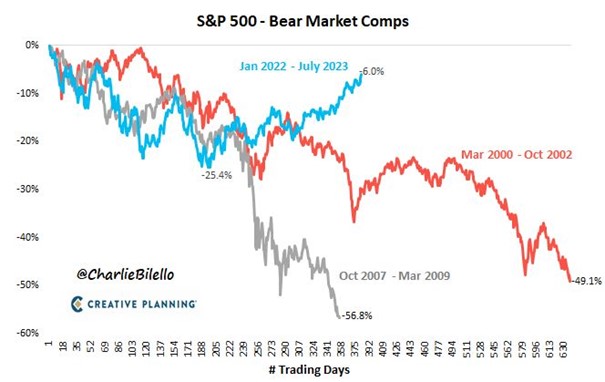

Graphique 4: L’hypothèse du prolongement d’un “bear market” semble s’éloigner

Le comportement du S&P 500 suite au bear market de 2022 est bien différent de ce qui avait été observé en 2000-2002 et 2007-2009. Le graphique ci-dessous compare l’évolution de l’indice depuis le pic du marché (janvier 2022 concernant le cycle actuel). L’indice S&P 500 est aujourd’hui supérieur de 3% à ce qu’il était lorsque la Fed a commencé à relever ses taux en mars 2022.

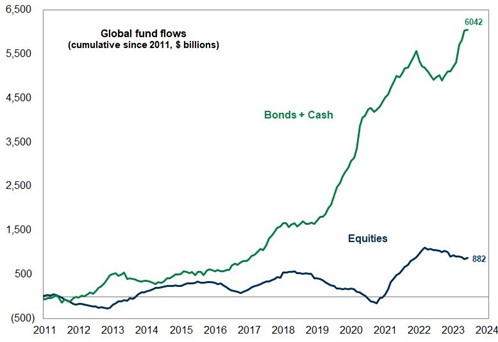

Graphique 5: Les liquidités disponibles vont-elles être réinvesties sur les marchés d’actions?

S’agit-il du plus grand risque pour les “bears”? Comme l’a souligné Goldman, il existe un « fossé » de 5 trillions de dollars entre les flux de fonds investis dans les marchés monétaires et les obligations, d’une part, et les actions, d’autre part. Alors que les investisseurs réalisent que la récession tant redoutée ne se produira pas, ils pourraient être enclins à revenir vers les actifs à risque.

Graphique 6: Le dollar en chute libre

La faiblesse du dollar continue de se répercuter sur les marchés. L’euro, le franc Suisse, la livre et le yen se sont tous appréciés contre dollar la semaine dernière suite à la publication des chiffres de l’inflation aux Etats-Unis. L’indice du dollar a chuté pendant cinq des six derniers jours, enregistrant sa deuxième plus forte baisse hebdomadaire (-2%) depuis mars 2020. Le Bloomberg Dollar Index est revenu à ses niveaux d’avant la crise du COVID.

Graphique 7: L’Afrique et les matières premières

L’Afrique possède environ 12% des réserves mondiales de pétrole, 42% de l’or, 80 à 90% du chrome, 60% des terres arables et de vastes ressources en bois.

Très bonne semaine à toutes et à tous