Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: Les actions américaines en léger recul sur la semaine

Graphique 1: Les actions américaines en léger recul sur la semaine

Le Nasdaq 100 et le S&P 500 ont perdu une partie de leurs gains de la semaine précédente. Le premier nommé a baissé de 1,1% sur la semaine et le second de 0,7%. Un discours restrictif de certains membres de la Fed et le missile tiré en Pologne ont incité des investisseurs à prendre des profits.

Graphique 2: Le marché revoit à la hausse le mouvement de resserement monétaire de la Fed

Pas moins de 16 discours différents de la membre de la Fed ont tenu place la semaine dernière. Tous on livré le même message : des taux plus élevés pour plus longtemps; pas de pause ou de pivot imminent…

Pas moins de 16 discours différents de la membre de la Fed ont tenu place la semaine dernière. Tous on livré le même message : des taux plus élevés pour plus longtemps; pas de pause ou de pivot imminent…

Parmi les messages les plus marquants:

Bostic : davantage de hausses de taux sont nécessaires, « nous devons maintenir les taux au plus haut » jusqu’à ce que l’inflation atteigne 2%.

Bullard : les taux pourraient atteindre 7%.

Waller : La Fed a encore « un long chemin à parcourir » en matière de hausse des taux.

En conséquence, le marché a revu à la hausse les prévisions du taux d’intérêt auquel la Fed arretera son mouvement de resserement (le «Taux terminal»), alors que ce taux avait été revu à la baisse suite à la publication des chiffres de l’inflation il y a 2 semaines. Comme souvent, une révision à la hausse du taux terminal entraine de facto une révision à la hausse du nombre de baisse de taux attendu par la suite.

Source: Bloomberg, www.zerohedge.com

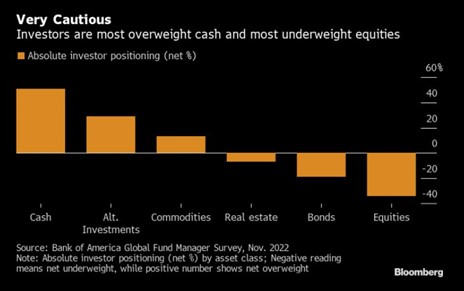

Graphique 3: Le positionnement des investisseurs reste prudent

L’enquête menée par Bank of America auprès des gestionnaires de fonds montre que ces derniers restent relativement prudent dans leur allocation d’actifs (attention ce sondage a eu lieu avant les chiffres de l’inflation américaine). Le cash est la classe d’actifs la plus populaire avec une surpondération de 51%. Vient ensuite les investissements alternatifs puis les matières premières. Les actions et obligations restent sous-pondérées dans les portefeuilles.

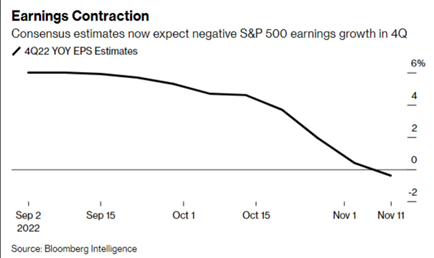

Graphique 4: Les attentes de croissance bénéficiaire pour le S&P 500 au 4ème trimestre continuent d’être révisées à la baisse

Les perspectives de Wall Street concernant les bénéfices du S&P 500 sont de plus en plus sombres. Les analystes s’attendent désormais à ce que la croissance des bénéfices soit négative au quatrième trimestre. Les attentes pour 2023 sont également révisées à la baisse pour l’ensemble des secteurs du S&P 500, la technologie étant celui qui a la contribution la plus négative.

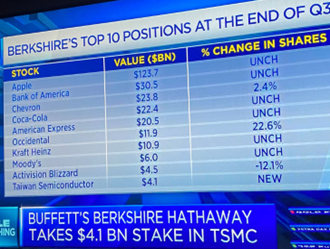

Graphique 5: Quelques changements dans le top 10 de Berkshire Hathaway

La fameuse société d’investissement pilotée par Warren Buffet a publié ses positions à la fin du 3ème trimestre. Parmi les nouveaux achats du «sage d’Omaha»: Taiwan Semiconductors , le spécialiste du bois Louisiana-Pacific Corp et la société financière Jefferies. Signalons également l’augmentation des positions dans les sociétés pétrolières Occidental Petroleum et Chevron, dans le spécialiste des meubles RH, le titre Paramount dans les média ainsi que Celanese dans la chimie.

Source: CNBC

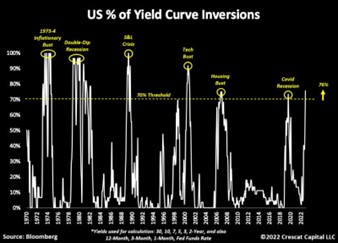

Graphique 6: La courbe des rendements obligataires aux Etats-Unis continue de s’inverser

Parmi les développements récents sur le marché obligataire américain: 1) Pour la 1ère fois depuis la récession liée au Covid, les taux de la Fed sont supérieur aux rendements du Trésor américan à 30 ans; 2) La courbe 2 à 10 ans est la plus inversée depuis 1982; 3) La courbe 3 mois à 10 ans atteint un nouveau plus bas dans le cycle actuel. Actuellement, 76% de la courbe américaine est inversée. Lors des 50 dernières années, chaque fois que plus de 70% de la courbe était inversée, une récession avait suivi. Un chiffre macroéconomique publié la semaine dernière semble corroborer ce risque : le taux de croissance sur 6 mois de l’indice économique avancé est encore tombé en territoire négatif en octobre et se situe à des niveaux qui ont signalé une forte probabilité de récession dans le passé (2020, 2008 et 2001)…..

Source: Crescat Capital, Bloomberg

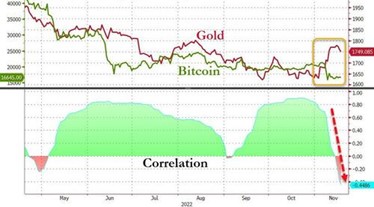

Graphique 7: Les trajectoires de l’or et du bitcoin divergent

Alors que la corrélation entre l’or et le bitcoin n’avait cessé d’augmenter cette année, les deux actifs ont divergé depuis l’affaire FTX. La corrélation entre l’or et le bitcoin s’est effondré à -0,45, soit le plus bas niveau depuis le mois de février.

Très bonne semaine à toutes et à tous