Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, présente 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1 : Le S&P 500 flirte avec le «bear market»

Les actions américaines ont continué leur série de performance hebdomadaire négative. L’indice S&P 500 encaisse une 7ème semaine consécutive de perte. En cause : la hausse des pressions inflationnistes qui pourraient pousser les consommateurs à réduire leurs dépenses discrétionnaires, augmentant de facto les risques de récession. Lors de la séance de mercredi, les actions américaines ont encaissé leur recul quotidien le plus important depuis juin 2020. Les résultats décevants de plusieurs grands détaillants américains (Target, Walmart, Lowe’s et Home Depot) ont pesé sur le sentiment général du marché. Les investisseurs semblent craindre que les géants du commerce de détail soient contraints de répercuter davantage la hausse des coûts sur les clients dans les mois à venir, ce qui risque de mettre encore davantage de pression sur l’inflation. Les commentaires de plusieurs responsables de la Fed en cours de la semaine n’ont guère contribué à calmer les craintes du marché quant au rythme de hausse des taux d’intérêt. Les données macroéconomiques américaines ont quant à elles chuté pour la cinquième semaine consécutive, l’indice des surprises économiques de Citigroup repassant en territoire négatif et atteignant leur plus faible clôture hebdomadaire depuis novembre 2021.

Les actions américaines ont continué leur série de performance hebdomadaire négative. L’indice S&P 500 encaisse une 7ème semaine consécutive de perte. En cause : la hausse des pressions inflationnistes qui pourraient pousser les consommateurs à réduire leurs dépenses discrétionnaires, augmentant de facto les risques de récession. Lors de la séance de mercredi, les actions américaines ont encaissé leur recul quotidien le plus important depuis juin 2020. Les résultats décevants de plusieurs grands détaillants américains (Target, Walmart, Lowe’s et Home Depot) ont pesé sur le sentiment général du marché. Les investisseurs semblent craindre que les géants du commerce de détail soient contraints de répercuter davantage la hausse des coûts sur les clients dans les mois à venir, ce qui risque de mettre encore davantage de pression sur l’inflation. Les commentaires de plusieurs responsables de la Fed en cours de la semaine n’ont guère contribué à calmer les craintes du marché quant au rythme de hausse des taux d’intérêt. Les données macroéconomiques américaines ont quant à elles chuté pour la cinquième semaine consécutive, l’indice des surprises économiques de Citigroup repassant en territoire négatif et atteignant leur plus faible clôture hebdomadaire depuis novembre 2021.

Lors de la session de vendredi, l’indice S&P 500 est brièvement entré en «bear market », dépassant le seuil de 20 % de baisse depuis les plus haut. Le S&P a cassé le support des 3855 points, atteignant son plus bas niveau depuis mars 2021. Mais le principal indice américain a rebondi en fin de séance pour clôturer la séance inchangée.

Graphique 2 : Les actions et rendement obligataires divergent… enfin

Le rendement des obligations américaines à 10 ans a frôlé les 3,00 % en cours de la semaine, avant de retomber à 2.77%, soit son plus bas niveau depuis un mois. Alors que les rendements obligataires et les marchés actions ont évolué de concert ces derniers mois, la dichotomie observée la semaine dernière entre marchés obligataires et marchés d’actions pourrait signifier un changement de régime dans la relation entre actions et obligations.

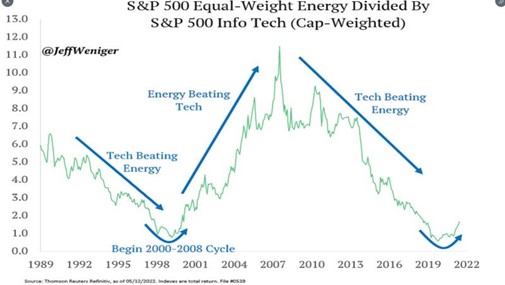

Graphique 3 : La grande rotation

Le Nasdaq fortement surperformé les autres grands indices actions américaines au cours de la dernière décennie, avec une performance annualisée de 18% par an entre 2010 et 2019. Lors de la même période, le secteur de l’énergie a été l’un des secteurs les moins performants, avec une hausse de seulement 3,3% par an entre 2010 à 2019, contre 13,4% de rendement annuel pour le S&P 500.

Mais depuis le début de l’année 2021, le rapport de force s’est complétement inversé. Un ETF sur l’énergie ($XLE) est en hausse de 112 % contre une baisse de -2,6% pour le QQQ (Nasdaq 100 ETF).

Comme le montre le graphique ci-dessous, les tendances de sur ou sous performance relative s’inscrivent dans des tendances longues. Ainsi, les actions technologiques ont surperformé les actions du secteur de l’énergie entre 1990 et 2000. Entre 2000 et 2008, ce fût au tour de l’énergie de dominer. Nouveau changement de tendance entre 2008 et 2020 avec une forte surperformance relative des actions technologiques par rapport au secteur de l’énergie.

La surperformance de l’énergie observée depuis 2021 s’inscrit-elle dans une tendance longue qui pourrait perdurer pendant la décennie actuelle?

Graphique 4 : Après le covid, la variole du singe?

Semaine compliquée sur les marchés actions mais pas pour les fabricants de vaccins contre la variole du singe… Les cas pourraient s’accélérer en Europe, a estimé vendredi un responsable régional de l’Organisation mondiale de la Santé (OMS) tandis qu’au moins huit pays européens ont recensé des malades, dont 20 au Royaume-Uni. Les micro-capitalisations boursières GeoVax Labs (GOVX) et Siga Tech (SIGA) ont quasiment doublé en une semaine.

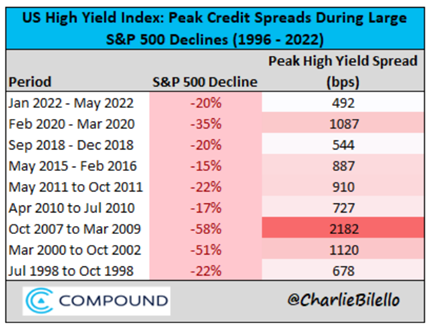

Graphique 5 : Le marché du crédit fléchit mais ne rompt pas

Les écarts de rendement entre obligations américaines à haut rendement et obligations d’état ont atteint les 492 points de base la semaine dernière, soit leur plus haut niveau depuis novembre 2020. Toutefois, si l’on compare le niveau de «spreads» avec d’autres phases de stress du marché, force est de constater que les phases de baisse des marchés d’actions ont engendré des niveaux de «spreads» plus élevés (543 bps en moyenne). L’écart de rendement actuel est d’ailleurs le « spread » le plus bas jamais observé.

Graphique 6 : Nouvel écartement des spreads italiens

Le marché semble avoir révisé la hausse ses prévisions de hausse des taux de la BCE lors de la semaine écoulée. En effet, la courbe des rendements anticipe désormais une hausse des taux de 104 points de base en 2022 pour la zone euro, contre 86 points de base lors de la semaine précédente. Il semblerait que les commentaires de Mr Knot – membre de la banque centrale européenne – aient eu un impact sur cette hausse des anticipations. En effet, Mr Knot s’est dit favorable à une hausse de 25 points de base en juillet tout en mentionnant qu’une hausse plus importante pourrait être justifiée.

Il est intéressant de constater que lorsque le marché anticipe davantage de resserrement monétaire de la part de la BCE, les émetteurs d’obligations dites «périphériques» sont immédiatement impactés. Ainsi, l’écart de risque pour l’Italie à 10 ans a augmenté de plus de 200 points de base récemment, faisant passer les rendements à 10 ans de l’Italie à 10 ans au-dessus de 3%.

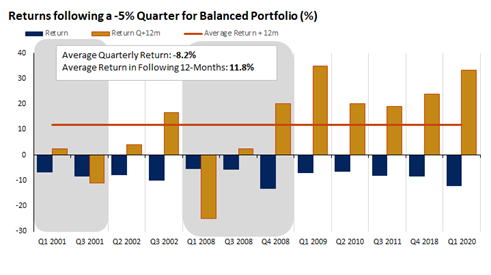

Graphique 7 : Bientôt le rebond pour les portefeuilles balancés?

Les portefeuilles diversifiés souffrent en termes de performance depuis le début de l’année et pour cause… Alors que les obligations et les actions ont tendance à être faiblement voire négativement corrélées, le contexte est très différent depuis ces derniers mois. Non seulement la grande majorité des marchés actions sont en baisse de 15 à 20% depuis le début de l’année, mais les obligations affichent également des performance négatives à deux chiffres en 2022. Conséquence: l’un des pires semestres que l’on ait connu pour des portefeuilles balancés actions / obligations.

Bonne nouvelle! L’analyse des performances historiques montre que les périodes où les portefeuilles équilibrés ont baissé de plus de 5% au cours d’un trimestre sont suivies de rebonds importants lors de l’année qui suit – environ 12% de hausse en moyenne si l’on regarde les chiffres historiques.

Bonne semaine à toutes et à tous !