Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

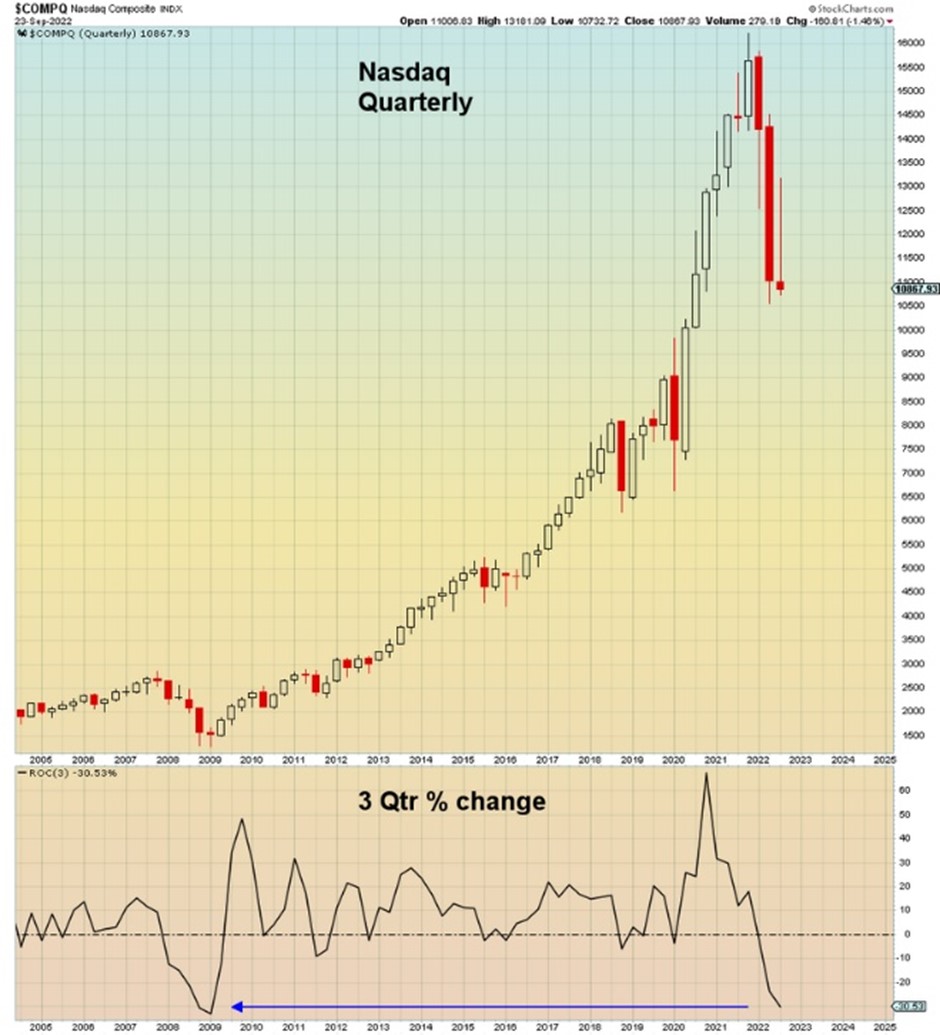

Graphique 1: Le Nasdaq en route pour la pire série de trimestres négatifs depuis la crise de 2008

Les actions mondiales ont enregistré une deuxième semaine de baisse consécutive après que la Fed ait annoncé une hausse de 75 points de base des taux directeurs tout en laissant entendre que la politique monétaire va rester fortement restrictive ces prochains mois.

Les actions mondiales ont enregistré une deuxième semaine de baisse consécutive après que la Fed ait annoncé une hausse de 75 points de base des taux directeurs tout en laissant entendre que la politique monétaire va rester fortement restrictive ces prochains mois.

En séance, l’indice Dow Jones a atteint son plus bas niveau depuis fin 2020, tandis que l’indice S&P 500 et le Nasdaq Composite tiennent pour l’instant les niveaux de mi-juin 2022. L’indice S&P 500 est désormais en baisse de 22,5 % depuis le début de l’année, soit le 5e pire début d’année de l’histoire.

Quant au Nasdaq, il ne reste que quelques séances aux opérateurs pour éviter à cet indice d’enregistrer ses trois pires trimestres consécutifs depuis 2008.

Source: Mac10

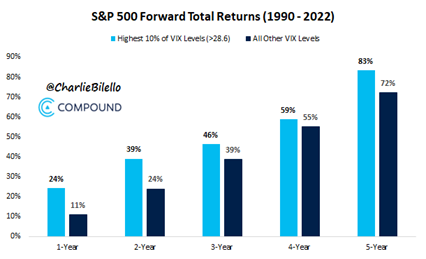

Graphique 2: Le VIX, ou «indice de la peur», se rapproche des niveaux qui constituent des points d’entrée attrayants sur les marchés d’actions

L’indice VIX, jauge du stress du marché, a fortement progressé en fin de semaine et a dépassé le niveau de 30 pour la première fois depuis le mois de juin. Cet indice revient dans le décile supérieur des données historiques. Il s’agit d’ailleurs des niveaux qui ont souvent offert des opportunités d’achat sur les marchés d’actions pour les investisseurs sur des horizon-temps variant d’un à cinq ans.

L’indice VIX, jauge du stress du marché, a fortement progressé en fin de semaine et a dépassé le niveau de 30 pour la première fois depuis le mois de juin. Cet indice revient dans le décile supérieur des données historiques. Il s’agit d’ailleurs des niveaux qui ont souvent offert des opportunités d’achat sur les marchés d’actions pour les investisseurs sur des horizon-temps variant d’un à cinq ans.

Source : Charlie Bilello

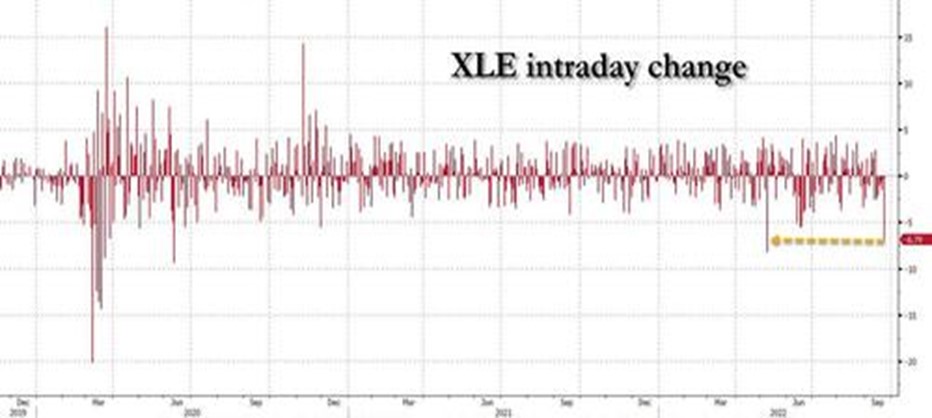

Graphique 3: Les pétrolières dévissent

Le cours du baril de pétrole brut aux Etats-Unis (WTI) a chuté sous les 80 dollars pour la première fois depuis janvier et est en passe de perdre tous les gains de 2022. En conséquence, l’ETF SPDR Oil stocks (XLE), qui réplique l’indice des valeurs pétrolières américaines, a plongé de près de 7% sur une seule séance (vendredi), soit sa deuxième plus forte baisse quotidienne depuis le mois de mai.

Source : www.zerohedge.com, Bloomberg

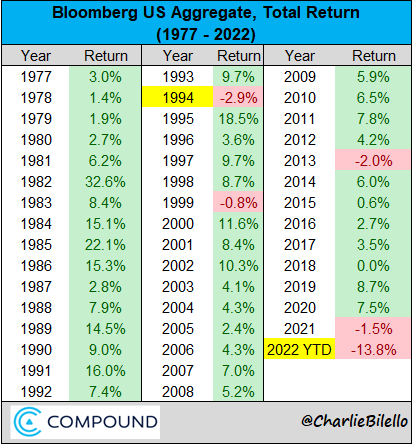

Graphique 4: Le carnage sur les marchés obligataires continue

Le rendement des bons du Trésor américain à deux ans a dépassé 4,10%, soit son plus haut niveau depuis octobre 2007. Le rendement des bons du Trésor américain à 10 ans atteint 3,77%, le plus haut depuis novembre 2008. L’inversion de la courbe 2 ans – 10 ans s’est accentuée à moins 52 points de base.

Le marché obligataire américain est en passe de connaître la pire année de son histoire, avec une baisse de 13,8% depuis le début de l’année pour l’indice Bloomberg US Aggregate. Il s’agit donc d’un recul sans commune mesure avec l’histoire récente puisque jusqu’à lors, la plus forte baisse annuelle enregistrée était de -2.9% lors du crash obligataire de 1994.

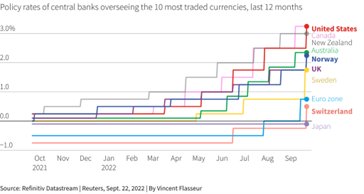

Graphique 5: Une semaine très chargée pour les banques centrales

Les principales banques centrales ont intensifié leur lutte contre l’inflation en procédant à une hausse cumulée de 350 points de base la semaine dernière.

Mercredi, la Réserve fédérale a relevé les taux américains de trois quarts de point de pourcentage pour la troisième fois consécutive, tandis que les banques centrales britannique, suisse et norvégienne ont toutes procédé à de fortes hausses le jour suivant.

Les banques centrales des dix grandes économies développées ont relevé leurs taux d’un total de 1’965 points de base au cours du cycle actuel, le Japon faisant figure d’exception en maintenant une politique expansive.

A noter que ces hausses interviennent alors que le risque de récession est clairement à la hausse.

Graphique 6: Le crash des emprunts d’Etat du Royaume-Uni

La hausse des rendements obligataires n’a pas uniquement lieu aux Etats-Unis. Ainsi, au Royaume Uni, la plus importante réduction d’impôt depuis 1972 a provoqué un mini-crash obligataire vendredi. Les rendements des emprunts d’état du Royaume Uni (les «Gilts») ont augmenté de 50 points de base, soit la plus forte hausse quotidienne jamais enregistrée. Le marché a mal accueilli la nouvelle politique fiscale de la Première Ministre fraichement élue ( «Trussonomics») en vendant à la fois les Gilts et la livre britannique. Il est très rare qu’un pays développé subisse une baisse simultanée des obligations domestiques et de sa devise.

Graphique 7: Les cours de la livre et d’autres devises du G10 s’effondrent contre le dollar

La livre sterling a atteint la semaine dernière son cours (contre dollar) le plus bas en 37 ans. Sur la seule journée de vendredi, elle a perdu jusqu’à 3,6% contre billet vert. Sur la semaine, la baisse est de 5%, ce qui porte la dévaluation de la livre à 27% depuis le vote du Brexit de 2016.

Mais la livre britannique n’est pas la devise du G10 qui s’est la plus dépréciée la semaine dernière. En effet, c’est la couronne suédoise qui affiche le plus fort recul hebdomadaire, alors même que la Riksbank a relevé ses taux de 100 points de base la semaine dernière, soit une hausse plus forte que les attentes. Force est de constater que nous nous trouvons dans un contexte de force du dollar sans précédent, et ce contre l’immense majorité des devises.

Source: Bloomberg

Très bonne semaine à toutes et à tous!