Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

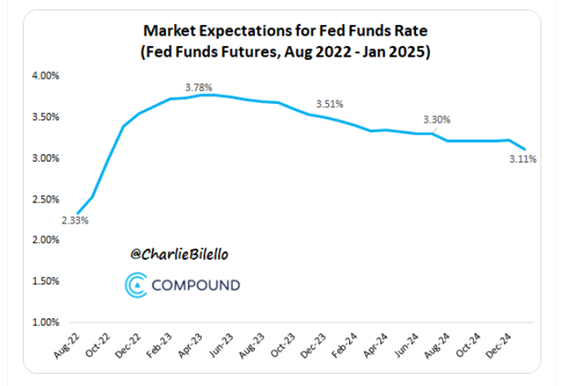

Graphique 1: Jackson Hole ou le rendez-vous des faucons

Comme chaque année, la Réserve fédérale de Kansas City a organisé le Symposium annuel de politique économique à Jackson Hole, où se réunissent des dizaines de banquiers centraux, de décideurs politiques, d’universitaires et d’économistes.

Comme chaque année, la Réserve fédérale de Kansas City a organisé le Symposium annuel de politique économique à Jackson Hole, où se réunissent des dizaines de banquiers centraux, de décideurs politiques, d’universitaires et d’économistes.

De nombreux économistes s’attendaient à un non-événement. Les derniers chiffres de l’inflation laissaient augurer d’un message plutôt équilibré de la part de Jay Powell, le Président de la Fed. Toutefois, son discours fût interprété comme celui d’un faucon («Hawk»), càd résolument tourné vers un resserrement monétaire plus long et plus important que ce que le marché espérait.

Il existe en effet une dichotomie entre les projections de la Fed et celles du marché. De son côté, la Fed a l’intention de monter les taux pour une durée de temps relativement longue sans avoir l’intention de les baisser de sitôt. Mais les marchés tablaient quant à eux sur des hausses de taux à très court terme et qui laisseront place à des baisses de taux dès 2023. Lors de ce Symposium, il semblerait que l’intention de Monsieur Powell était bel et bien de convaincre les investisseurs que les baisses de taux en 2023 actuellement escomptées par le marché sont trop optimistes.

L’ajustement du marché a été quasi instantané. Vendredi, juste après le discours de Mr Powell, la courbe des taux indiquait que les investisseurs s’attendent désormais à ce que la Fed relève les taux d’intérêt à 3,8% d’ici février 2023, alors que les attentes étaient de 3,3% au début du mois. En termes de séquençage, les marchés attribuent désormais une forte probabilité au scénario suivant: hausse de 75 points de base en septembre 2022, de 25 points de base en novembre 2022, décembre 2022 et février 2023. La première baisse de taux n’interviendrait que fin 2023, voire début 2024.

Source: Charlie Bilello

Graphique 2: Le discours de Mr Powell n’a pas plu aux marchés financiers.

La priorité donnée à la lutte contre l’inflation au détriment de la croissance a été martelée pendant le discours de Powell. En effet, le président de la Fed a également lancé un avertissement très clair aux citoyens américains: préparez -vous à des moments difficiles. Pour Mr Powell, la réduction des pressions inflationnistes nécessitera probablement une période prolongée de croissance inférieure à la tendance à long-terme avec une détérioration du marché du travail. Quand bien même une grande partie de l’inflation provient de l’offre, c’est le «job» de la Fed de faire baisser la demande pour rétablir l’équilibre des prix, a-t-il dit.

La priorité donnée à la lutte contre l’inflation au détriment de la croissance a été martelée pendant le discours de Powell. En effet, le président de la Fed a également lancé un avertissement très clair aux citoyens américains: préparez -vous à des moments difficiles. Pour Mr Powell, la réduction des pressions inflationnistes nécessitera probablement une période prolongée de croissance inférieure à la tendance à long-terme avec une détérioration du marché du travail. Quand bien même une grande partie de l’inflation provient de l’offre, c’est le «job» de la Fed de faire baisser la demande pour rétablir l’équilibre des prix, a-t-il dit.

Une politique monétaire restrictive au détriment de la croissance – une formule qui n’ait pas pour plaire aux investisseurs. Depuis la publication des chiffres de l’inflation du mois de juillet, les marchés avaient commencé à anticiper le fameux «pivot» de la Fed, càd une inflexion prochaine de la politique monétaire, ce qui avait entrainé un rallye des actifs risqués. Jackson Hole est venu doucher ces espoirs et l’impact sur les marchés a été immédiat – les ours («bears») sont de retour!

Les actions américaines ont fortement chuté après le discours de Powell. L’indice S&P 500 a baissé de 3,4%, tandis que le Nasdaq Composite, dominé par les valeurs technologiques, plus sensibles aux attentes en matière de taux d’intérêt, a perdu 3,9%. Il s’agit de la plus forte baisse journalière des deux indices depuis la mi-juin.

La chute des actions américaines de vendredi a été particulièrement généralisée puisqu’environ 99% des sociétés du S&P 500 s’affichaient en baisse sur la journée. Pour les investisseurs, des taux d’intérêt plus élevés et la poursuite du ralentissement économique risquent de peser sur les bénéfices des entreprises plus tard cette année.

Source: FT

Graphique 3: Le retour de la volatilité?

La session de vendredi a également été marquée par le retour de la volatilité. En effet, l’indice VIX (“l’indice de la peur”) a réagi de manière disproportionnée. En d’autres termes, la hausse du VIX fût plus importante que la baisse de l’indice S&P 500, une dichotomie qui n’avait pas été observée ces derniers mois. Pour rappel, la saisonnalité du VIX au cours des 20 dernières années montre une tendance à la hausse en septembre/octobre.

Source : TME

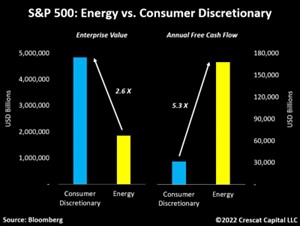

Graphique 4: Les valeurs énergétiques surperforment à nouveau

L’énergie a été le seul secteur à terminer la semaine dans le vert (+4%), tandis que les secteurs de la technologie et de la consommation discrétionnaire ont perdu plus de 4%. Un écart de performance qui pourrait être justifié par les fondamentaux: le secteur de la consommation discrétionnaire vaut désormais 2,6 fois la taille du secteur de l’énergie, tandis que ce dernier génère plus de 5 fois plus de flux de trésorerie disponibles.

Source : Bloomberg, Crescat Capital

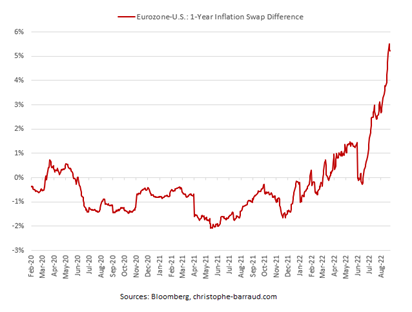

Graphique 5: Le pic de l’inflation en zone euro n’est pas pour demain

Les rendements des obligations d’État de la zone euro ont augmenté la semaine dernière. Le marché a notamment réagi à un article de l’agence Reuters, qui a mentionné que certains décideurs de la BCE ont l’intention de discuter d’une hausse des taux d’intérêt de 75 points de base lors de la réunion de septembre, et ce malgré le fait que le risque de récession augmente.

Nous notons également que le marché estime que le pic d’inflation de la zone euro aura lieu beaucoup plus tard que ce qui est prévu aux Etats-Unis.

En outre, elle devrait rester élevée plus longtemps et ce pour 3 raisons:

- L’explosion des prix de l’électricité;

- La faiblesse de l’euro;

- Un futur assouplissement des mesures gouvernementales visant à plafonner les prix (actuellement, l’inflation de la zone euro est maintenue artificiellement plus basse que le niveau qui devrait prévaloir).

Source : Bloomberg, Christophe Barraud

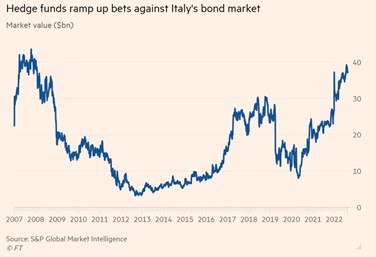

Graphique 6: Les obligations italiennes, le nouveau «big short»?

Les fonds spéculatifs parient contre l’Italie. Les positions agrégées montrent que les «hedge funds» ont construit leur positions «short» contre la dette italienne la plus importante depuis 2008.

Source : FT

Graphique 7: L’Europe continue de s’enfoncer dans une crise énergétique sans précédent

L’Europe continue de s’enfoncer dans une crise énergétique sans précédent. Le prix de l’électricité française à 1 an dépasse pour la 1ère fois les 1’000 € par mégawattheure. L’équivalent allemand a également atteint un record, atteignant jusqu’à 829 € le mégawattheure, soit une progression de 48% en une semaine! Certes, il s’agit des prix des contrats futures, utilisés comme instrument de couverture et échangés sur un marché peu liquide. Il ne faut donc pas faire l’hypothèse que les utilisateurs verront leurs factures augmenter d’un pourcentage équivalent. De plus, de nombreux pays (France, Grèce, etc.) sont prêt à mettre en place des mesures d’accompagnement, surtout pour les ménages les moins aisés. Mais force est de constater que l’Europe va devoir affronter un hiver très compliqué, et que le vieux continent est en train de perdre sa compétitivité face aux Etats-Unis et à l’Asie. La désindustrialisation s’accélère via la fermeture d’usines dans de nombreux pays européens.

Source: Bloomberg

Très bonne semaine à toutes et à tous!