La plus grande société de paiement indienne vient d'entrer en bourse – la plus grande introduction en bourse de l'année dans le pays – et l’action a immédiatement chuté de 26%.

Par Esty Dwek, CIO

Le lien de Paytm avec le mobile

Le lien de Paytm avec le mobile

Le lien de Paytm avec le mobile

Le lien de Paytm avec le mobilePaytm, qui appartient à One97 Communications, est le numéro deux indien pour les services de paiement. L’entreprise est plus connue pour sa plateforme de paiement numérique, qui permet de transférer des espèces depuis et vers son portefeuille intégré via sa banque en ligne. Elle est en concurrence avec Google Pay et PhonePe.

Lorsque Paytm a été lancée en 2010, l’entreprise a d’abord fonctionné comme une plateforme mobile prépayée. La gamme de produits de Paytm s’est étendue au fur et à mesure que l’accès au téléphone mobile s’est amélioré. Aujourd’hui, Paytm a élargi son offre de produits pour exploiter une passerelle de paiement, une place de marché, la réservation de billets et des produits d’assurance et d’or numérique.

L’introduction en bourse de Paytm a également eu lieu à un moment où la pandémie a alimenté l’économie numérique indienne – les investisseurs sont avides d’introductions en bourse dans le secteur des technologies, et Paytm a donc décidé de suivre les traces de l’introduction en bourse de Zomato, qui a rapporté 1,3 milliard de dollars plus tôt cette année.

Les fonds levés lors de l’introduction en bourse seront utilisés pour mieux concurrencer Google Pay et PhonePe en attirant de nouveaux commerçants et en développant les partenariats et les acquisitions. Cependant, le son de la cloche d’ouverture d’aujourd’hui – qui a vu Paytm lever 2,47 milliards de dollars – a été suivi par le claquement d’une vague déferlante: les actions ont chuté de 26%.

Une toile de fond parfaite

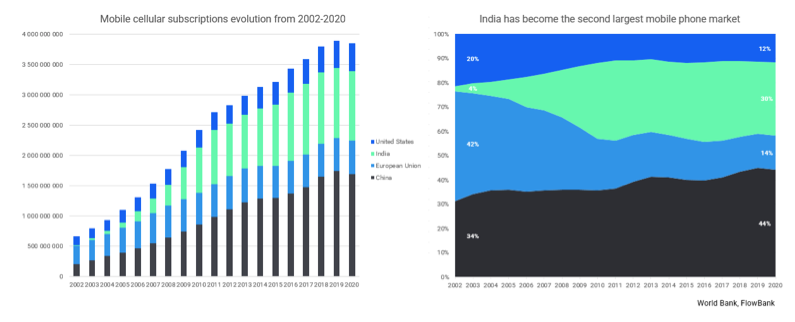

Paytm est, à bien des égards, étroitement liée à l’histoire macroéconomique de l’Inde, s’appuyant sur la croissance du commerce en ligne, ainsi que sur la volonté et le besoin des consommateurs d’utiliser des moyens de paiements mobiles. La dépendance unique des indiens à leurs téléphones mobiles, qui se trouvent souvent être leur seul appareil connecté, a créé une plaque tournante pour les acteurs du paiement mobile et du commerce en ligne. Depuis que les abonnements au cellulaire mobile ont réellement commencé à exploser en 2002, l’Inde a devancé l’Europe. En 2010, l’Inde est officiellement devenue le deuxième plus grand marché de la téléphonie mobile. Aujourd’hui, elle représente 30% du marché mondial, comme le montre l’illustration ci-dessous:

De plus, le volume des paiements mobiles a augmenté à un rythme plus rapide que celui des cartes en Inde, un fait qui éclaire le modèle économique de Paytm. Ceci après le lancement de l’interface de paiement unifiée (UPI) en Inde en 2016, qui a grandement facilité l’évolution du P2P interbancaire, et du P2M (personne à marchand). Depuis, Paytm a utilisé son nombre croissant d’utilisateurs pour se développer dans presque toutes les activités en ligne. Par exemple, ils ont même lancé Paytm Gold, qui permet aux utilisateurs d’acheter n’importe quelle quantité d’or avec des devises fiat – quelque chose d’unique pour le marché indien et le modèle économique de Paytm.

Le TCAC de la téléphonie mobile en Inde est remarquable: si l’on utilise la formule TCAC = (fin/début)1/n – 1), le TCAC de 2002 à 2020 était de 28,30%. Le marché indien de la téléphonie mobile devrait être multiplié par cinq au cours des cinq prochaines années avec l’explosion de la pénétration des smartphones. En 2020, les paiements mobiles ont augmenté de 67% pour atteindre 478 milliards de dollars, selon une récente analyse de Market Intelligence. À l’heure actuelle, Paytm est l’acteur dominant du marché dans tout ce qui concerne le P2M, avec une part de marché de 50% sur tous les modes de paiement en ligne, et l’entreprise cherchera à renforcer cette position au fil du temps.

Paytm en chiffres

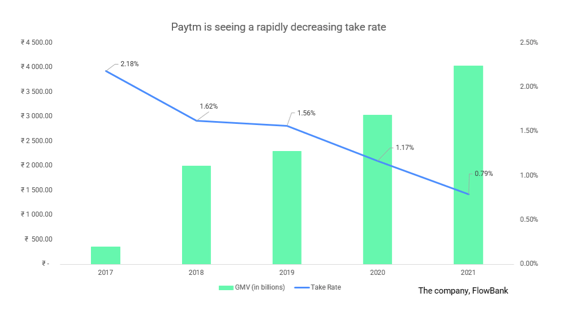

Paytm a fait un excellent travail pour convaincre ses utilisateurs et faire croître son GMV (volume brut de marchandises) – sa priorité principale est les commerçants et non les consommateurs, du moins pour le moment. Leur GMV a explosé depuis 2017, mais les revenus ont complètement stagné depuis 2018. Cela a conduit à une dégringolade du taux de prise – le pourcentage des revenus que Paytm obtient pour lui-même après le paiement de toutes les dépenses – d’un décent 2,18% à un pauvre 0,79%. Il s’agit du maillon le plus faible des métriques commerciales de Paytm, mais il peut s’améliorer avec le temps.

La société a donné la priorité à la croissance des utilisateurs et des transactions plutôt qu’aux revenus, ce qui est logique face à la concurrence des opérateurs historiques. Cependant, à mesure que l’entreprise gagnait en maturité, les économies d’échelle devraient être encore plus nombreuses et soutenir les marges d’exploitation. Il est donc tout à fait possible que Paytm devienne une vache à lait prospère, mais pour l’instant, ce scénario semble lointain, à moins bien sûr que les taux d’intérêt ne s’inversent bientôt.

Une analyse indique que Paytm perd de l’argent par rapport à ses pairs mais qu’il a un avantage comparatif dans les points de vente (POS) en raison de son positionnement P2M. En ce qui concerne les finances, parmi ses pairs, Paytm est le seul acteur à avoir une marge d’exploitation négative (-48,98%) et un taux d’exploitation inférieur à 1%. Le GMV dépasse de loin les autres groupes à forte croissance, mais Paytm ne semble pas gérer ce volume assez bien pour réussir à convertir les revenus en bénéfices.

En ce qui concerne les points de vente, Paytm gère 14,7% des paiements effectués via le système UPI, ce qui le place en troisième position derrière les 33,7% de PhonePe et les 45% de Google Pay. Afin de se développer davantage, Paytm devra ajouter plus de services pour les consommateurs et les commerçants et s’exposer davantage au risque.

Il est encourageant de constater que Paytm bénéficie d’un soutien solide: Ant Group (30%), Softbank (18%) et Alibaba (7%) sont tous des investisseurs. C’est une bonne chose, car les chances que le financement soit retiré sont assez faibles, généralement parce que les principaux investisseurs ont tendance à avoir suffisamment de liquidités pour réinvestir.

Conclusion

En tant qu’entreprise autonome, Paytm a beaucoup d’atouts. Elle a une emprise majeure sur tout ce qui concerne les paiements des commerçants en Inde et, bien qu’elle soit en concurrence avec des entreprises comme Google Pay, elle génère une VGM impressionnante et est le troisième acteur de paiement en Inde. Elle bénéficie également de ce qui va certainement continuer à être une explosion dans l’espace de paiement indien. Le produit de son introduction en bourse, qui s’élève à 2,47 milliards de dollars, permettra à Paytm d’investir massivement dans la diversification de ses produits, en s’éloignant des commerçants et en se tournant vers les paiements des consommateurs. Cependant, la chute de 26% d’aujourd’hui ne surprend pas grand monde. Paytm est une machine à perdre de l’argent. Elle ne conserve qu’une part minuscule de ses revenus et, à l’heure actuelle, elle semble avoir une grande pente à gravir pour justifier un prix d’action plus élevé.

NB : Il n s’agit pas de recommandations d’investissement