«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- A chaque déclin du cycle, les théories et les conclusions de l’école autrichienne font leur grand retour, principalement pour nous interroger sur le rôle de nos banquiers centraux.

- Si la théorie dominante actuelle a recueilli en son sein quelques éléments de cette école (le rôle des taux réels), une grande partie de ses conclusions a été invalidée par près d’un siècle de contradictions empiriques.

- L’inflation actuelle n’est pas le reflet de taux trop bas ou d’une explosion de la masse monétaire: c’est le financement intégral par les banques centrales des plans budgétaires du Covid qui l’explique principalement – rangeons donc monétaristes et autrichiens sur nos étagères, ils n’ont rien à nous apprendre quant à la situation actuelle.

A l’aube ou au crépuscule de chaque récession vient le moment pour certains de rouvrir les grimoires d’économie autrichienne. Et comme à chacune de ces occasions vient également le moment de les refermer vivement. Depuis les années 30, un siècle de recherche économique s’est accumulé produisant à l’économie l’effet que la physique d’Einstein a produit à la physique newtonienne – une révolution. L’école autrichienne a regroupé différents économistes aux noms souvent méconnus – Von Mises, Hayek ou bien encore Menger – dont la pensée a joué un rôle prépondérant dans l’évolution de la théorie économique, cette même théorie qui guide aujourd’hui l’action de nos banquiers centraux. Si leurs théories ont pu générer des débats de par le passé (ce passé ou les économistes ne pouvaient pas tester leurs hypothèses sur des données), cette époque est désormais révolue. Ce Simply Put vient ici simplement reprendre les quelques éléments clefs qui sous-tendent leurs théories pour mettre en lumières les quelques points clefs les invalidant, dans le passé comme avec la situation actuelle. Non, les théories autrichiennes ne sont pas plus applicables aujourd’hui que de par le passé, et voici quelques éléments choisis pour dissiper tout doute à ce sujet.

Investissement et taux réels

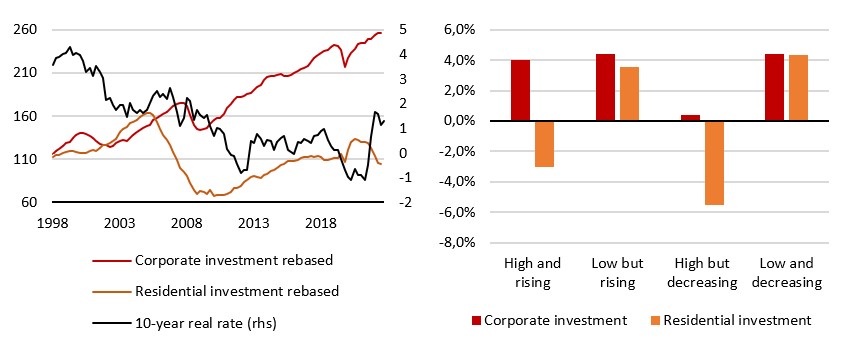

L’école de pensée autrichienne a principalement exploré le rôle des taux d’intérêt sur l’emprunt et l’investissement, comme éléments déclencheurs du cycle réel (le «cycle des affaires»). La plupart de ces penseurs sont d’accord sur le fait qu’il existe un taux d’intérêt naturel qui permet d’harmoniser l’offre de prêt avec les besoins d’emprunt. Ce taux s’ajuste de façon à motiver les consommateurs à préférer demain à aujourd’hui, afin d’épargner d’ainsi créer ainsi une capacité de financement pour l’économie. D’un autre côté, ce même taux permet aussi de faire la différence entre les projets d’investissement rentables ou non. C’est lorsque que l’on tente d’altérer cette variable pivot que l’on génère des phases d’expansion ou de contraction économique: des taux de marché plus bas que leur équivalent naturel incite au surinvestissement et à la surconsommation, de taux trop haut auront l’effet contraire. La conclusion est bien évidemment que nos banquiers centraux, grands manipulateurs de taux devant l’éternel – ne devraient pas avoir leur place dans notre vie économique puisqu’ils jouent aux apprentis sorciers avec leurs taux directeurs. Pire encore, et c’est l’une des critiques qui a refait surface récemment, en maintenant des taux réels artificiellement bas, la banque centrale introduit des distorsions dans l’investissement: les taux bas poussent les agents économiques à mettre en place des plans d’investissements qui ne seraient pas rentables autrement. Ainsi, lorsque les taux sont bas, les agents préféreront notamment investir dans l’immobilier plutôt que dans des projets productifs. Ce faisant, une bulle immobilière se développera et son explosion aura un cout économique significatif. Alors que les autrichiens n’avaient pas pu observer une politique de taux réels négatifs en action, nous bénéficions à présent d’une expérience bien différente. Si l’histoire leur donnait raison, alors la croissance de l’investissement immobilier devrait dominer celle de l’investissement des entreprises. La Figure 1 montre qu’il en est allé bien différemment. La politique de taux bas menée depuis 2008 a plutôt conduit l’investissement des entreprises à dominer l’investissement immobilier, et ce quelle que soit la période. Les périodes de taux réels bas et déclinant ont également profité aux deux types d’investissement. L’invalidation de ses conclusions constituant une remise en question d’un théorie, l’école autrichienne ne brille pas dans sa capacité à prédire l’effet distordant des taux réels artificiellement bas.

Croissance de la masse monétaire=inflation

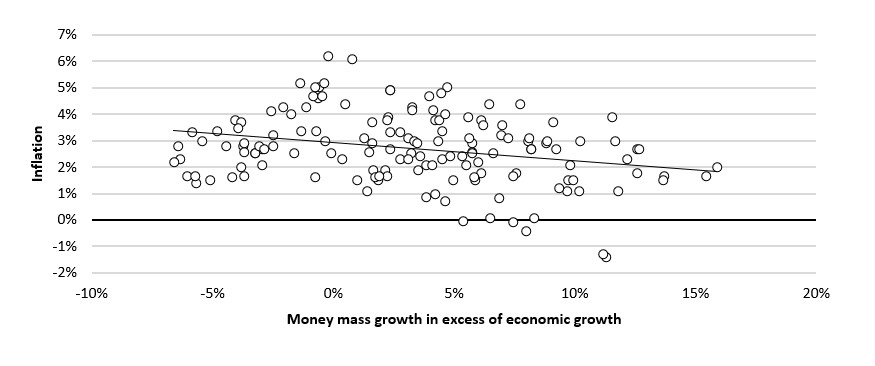

Le second prédicat de nos économistes autrichiens est que toute croissance de la masse monétaire qui n’est pas le reflet d’une croissance de la production ne peut que générer de l’inflation. Dans leurs modèles, inflation et masse monétaire en excès des transactions réelles sont parfaitement reliées : la monnaie qui n’est pas émise pour le financement des échanges conduit immanquablement à des hausses de prix, là aussi sources de distorsion. L’intuition sous-jacente est que si on émet de la monnaie pour un autre motif que la croissance des échanges, la quantité de monnaie en circulation étant plus importante, il en découle que la valeur de chaque unité de cette monnaie doit décroitre. Si l’on en fait rien, cet argent excédentaire vaut tout simplement moins – et la croissance des prix en est le symptôme. La conclusion inverse peut également en être tirée : dans cette perspective, si l’on veut faire baisser l’inflation, il suffit de faire croitre la production d’autant que la masse monétaire – bref, d’investir sans délai, dans un monde où tout se produit instantanément – une conclusion intéressante mais clairement inopérable. Là encore, on bénéficie d’une expérience d’une décennie d’émission monétaire activiste de la part de nos banquiers centraux et comme le montre clairement la Figure 2, jusqu’à récemment, pas lien historique entre croissance de la masse monétaire et inflation. Encore une conclusion des théories autrichiennes que l’histoire réfute… mais quid de la situation actuelle?

Et pourtant l’inflation tourne

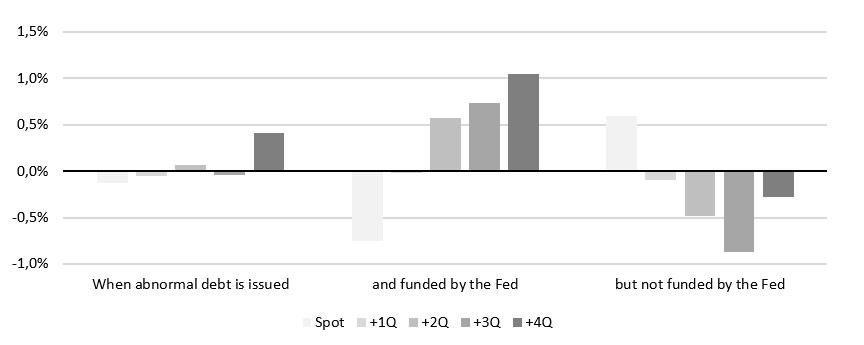

Bien évidemment, la situation actuelle apporte un tout autre éclairage à cette problématique d’inflation monétaire. Entre 2020 et 2023, la taille du bilan des banques centrales a littéralement explosé et avec elle la masse monétaire en circulation a connu une croissance sans précédent. Au deuxième trimestre 2020, la masse monétaire américaine s’est accrue de près de 300%, du jamais vu. Quelques trimestres plus tard on assiste à une vague d’inflation que l’on n’avait pas observé depuis les années 1970: coïncidence heureuse ou retour en force de l’école autrichienne? Aucun des deux. Si des années de «quantitative easing» n’avait pas fait exploser les compteurs de l’inflation, la situation n’est pas différente aujourd’hui de ce point de vue. La différence avec la situation actuelle est à chercher dans les raisons de la croissance de cette masse monétaire : le financement d’une dette étatique sans plan de financement budgétaire. C’est au cours des premières semaines de la pandémie que de nombreux Etats se sont lancés dans une relance budgétaire d’urgence pour des montants pharaoniques (le premier plan Trump avoisinait les 10% de PIB). Cette croissance de la masse monétaire a ainsi été le reflet d’une explosion de dette qui semblait ne jamais devoir donner lieu à des levées d’impôts futurs. Rien de tel pour stimuler la demande dans un contexte désorganisation apparent de la production mondiale. Les Etats-Unis ont ainsi accumulé un déficit budgétaire de 27% du PIB entre 2020 et 2021, soit 10 fois le critère de Maastricht et plus de 15 années de croissance réelle. La Figure 3 montre l’accroissement moyen de l’inflation lorsque l’Etat émet de la dette qui est indirectement financé par la banque centrale, et ce même chiffre quand ça n’est pas le cas. En moyenne, le financement par la banque centrale engendre un accroissement de l’inflation prêt de 1% après 4 trimestre, de quoi rappeler une situation qui nous est familière. En 1981, Sargent et Wallace (Some Unpleasant Monetarist Arithmetic) mentionnaient déjà comment le financement de la dette à l’aide de la masse monétaire pouvait être source d’inflation – rappelant au passage le rôle essentiel de la banque central pour imposer l’orthodoxie fiscale dans sa zone économique[1].

On peut donc comprendre l’attrait de l’école de pensée autrichienne aujourd’hui et son point de vue n’est pas complètement caduque. Des taux réels artificiellement bas ont contribué à l’explosion des résultats des entreprises de croissance en soutenant la rentabilité d’une partie de leurs investissements, et c’est la remontée des taux réels qui finira par éliminer cette situation anormale. Pour autant l’inflation actuelle est due à la collaboration entre gouvernement et banque centrale, pas à la croissance nue et crue de la masse monétaire ou à des taux réels trop bas pendant trop longtemps. Les modèles néokeynésiens employés à la BCE et à la Fed ont bien reçu leur mise à jour et personne n’y est dupe – mais nous avons tous été pris de court par l’ampleur de la situation. La résorption de cette anomalie pourra également nous couter cher, et là, keynésiens et hayékiens marchent main dans la main pour nous l’expliquer – gare au coup d’accordéon du canal du crédit!

Pour dire les choses simplement, laissons donc les économistes autrichiens reposer en paix, la théorie économique a enterré une grande part de leurs idées que l’histoire a tenu en échec.

Macro/Nowcasting Corner

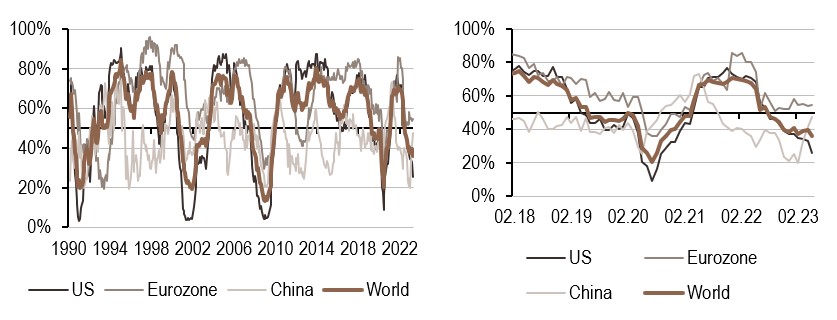

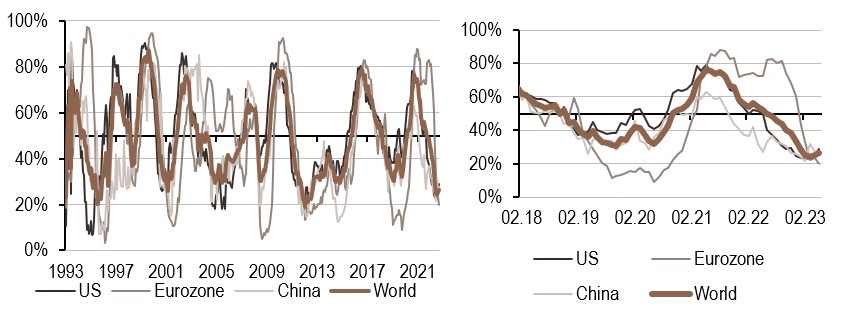

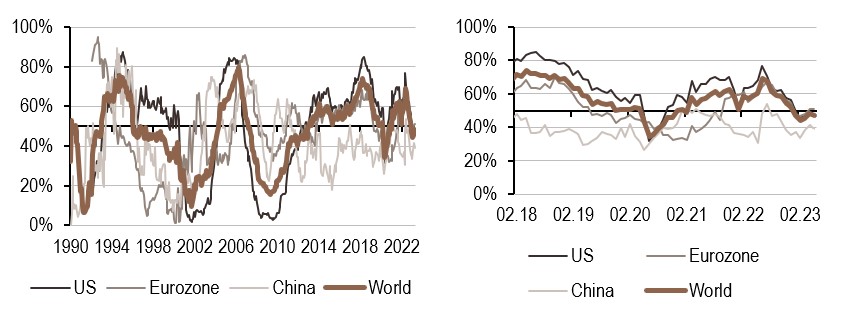

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale conçus pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs nowcasting indiquent actuellement:

- Notre indicateur de croissance a de nouveau décliné cette semaine. Il a essentiellement baissé en raison du déclin de l’indicateur américain, alors que notre indicateur nowcasting de la croissance chinoise a augmenté pour sortir de la zone de déclin.

- Notre nowcasting de l’inflation américaine a légèrement augmenté au cours de la semaine, principalement en raison des données américaines. L’inflation reste destinée à décliner pour l’instant.

- Notre indicateur de politique monétaire est resté stable cette semaine. Les indicateurs des États-Unis et de la zone euro ont légèrement augmenté, conformément à l’évolution de l’indicateur d’inflation. Cela ne change pas leur message: la modération de la banque centrale devrait être le mot d’ordre du 2ème trimestre.

[1] Merci à Philippe Bernard pour cette importante suggestion.

Source : Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.